נדל"ן הוא מכונת מזומנים, סוג של כספומט שמפיק מזומנים ולאורך זמן, ערכו עולה. לכן כולם אוהבים נדל"ן. בצדק.

(מהספר בועת נדל"ן)

קודם תשואה חיובית אחר כך כל השאר

תשואה חיובית קודמת לעסקאות השוואה

בדיקת השקעה בנכס נדל"ן דומה ל - Due Diligence

נדל"ן כמכונת מזומנים: ניתוח מקצועי ומקיף

מבוא: נדל"ן כמקור להכנסה פסיבית

נדל"ן מהווה אחד מאפיקי ההשקעה המועדפים בעולם, ולא בכדי. הוא מתפקד כמכונת מזומנים המניבה הכנסה שוטפת לאורך זמן, כאשר במקביל ערכו הבסיסי נוטה לעלות. יתרון זה הופך את הנדל"ן למכשיר פיננסי אטרקטיבי המציע הן תשואה שוטפת והן פוטנציאל לרווח הוני.

עקרונות כלכליים בהשקעת נדל"ן

תזרים מזומנים ותשואה

בהשקעת נדל"ן, הרוכש למעשה מקבל לידיו נכס המייצר תזרים מזומנים באחת משתי דרכים:

- הכנסה ישירה - מתשלומי שכר דירה המתקבלים משוכרים

- הכנסה עקיפה - מחיסכון בתשלומי שכר דירה שהיו נדרשים אלמלא הבעלות

מימון ומינוף

בשל עלותם הגבוהה של נכסי נדל"ן, רוב המשקיעים נדרשים לשלב מימון בנקאי. כאן טמון אחד העקרונות המרכזיים להצלחת ההשקעה:

- המשקיע לוקח הלוואה בריבית X

- על התשואה מהנכס לעלות על עלות המימון (הריבית) כדי ליצור רווחיות

קריטריונים להערכת איכות השקעת הנדל"ן

נכס איכותי

נכס איכותי יתאפיין ב:

- תזרים מזומנים קבוע ורציף

- תשואה העולה על ריבית המשכנתא

- סחירות גבוהה (קיום שוק למכירה עתידית)

- פוטנציאל להשבחה ולהגדלת התשואה

נכס בעייתי

נכס בעייתי יתאפיין ב:

- הכנסות לא יציבות או מספקות

- תשואה הנופלת מריבית ההלוואה

- רגישות גבוהה לשינויי ריבית המחייבים העלאת שכר דירה

- סחירות נמוכה

יתרונות ייחודיים של השקעת נדל"ן

אורך חיים ארוך

בניגוד למכונות ומוצרים תעשייתיים המתיישנים, לנדל"ן מספר יתרונות מובנים:

- אורך חיים כלכלי ארוך במיוחד

- אפשרות להארכת תוחלת החיים באמצעות שיפוצים והתחדשות

- ערך שיורי משמעותי - גם בתום חיי המבנה, הקרקע שומרת על ערכה

מוגבלות ההיצע

כפי שציין מארק טוויין: "קנו קרקע, הם לא מייצרים אותה יותר". מוגבלות ההיצע יוצרת לחץ על המחירים לאורך זמן, במיוחד באזורים מבוקשים.

פוטנציאל השבחה

נכסי נדל"ן ניתנים לשדרוג ולהשבחה באמצעים שונים:

- שיפוץ והתאמה לסטנדרטים עדכניים

- שינוי ייעוד

- הרחבה ותוספת זכויות בנייה

- פיצול יחידות

סיכונים וכשלי שוק בהשקעות נדל"ן

כאשר רבים מגלים את יתרונות הנדל"ן כמכונת מזומנים, נוצרות תופעות שוק שיש להיזהר מפניהן:

- התפתחות בועות והונאות - ביקושים גבוהים יוצרים קרקע פורייה להונאות ולמכירת "מכונות מזויפות"

- תעשיית מתווכים ויועצים - התפתחות שוק משני של שירותים נלווים שלעיתים ערכם מוטל בספק

- מסחר ספקולטיבי - התפתחות שוק של עסקאות "נייר" ונכסים וירטואליים שלא מגיעים לידי הרוכש הסופי

- האמרת מחירים לא מוצדקת - עליית מחירים מעבר לערך הכלכלי האמיתי, המקטינה את התשואה עד לאובדן הכדאיות

- סיכון מערכתי - הצפת השוק במינוף גבוה עלולה להוביל למצב בו ערך הנכסים יורד מתחת לגובה ההלוואות שמימנו אותם

מסקנות וכללי זהב למשקיע

השקעה מושכלת בנדל"ן דורשת:

- בחינה קפדנית של יחס התשואה לעלות המימון

- הערכה מפוכחת של הנכס והפוטנציאל שלו

- אסטרטגיית יציאה ברורה

- מרווח ביטחון כלכלי

- התייחסות להשקעה כאל עסק לכל דבר הדורש ניהול ותחזוקה

נדל"ן אכן יכול לשמש כמכונת מזומנים משמעותית, אך כמו בכל השקעה, חשיבות רבה נודעת למחיר הרכישה, לתנאי המימון, ולניהול נכון של הנכס לאורך זמן.

תשואה שלילית: סמן אזהרה לבועת נדל"ן

כאשר מכונת המזומנים שלנו (נכס הנדל"ן) מספקת תשואה הנמוכה מעלות המימון שלה – מתקיימת למעשה תשואה שלילית אפקטיבית. תופעה זו מהווה אינדיקטור מובהק לפער בין הערך הפונדמנטלי של הנכס לבין מחירו בשוק, ומשמשת כסמן מהימן לקיומה של בועת מחירים.

מאפייני שוק בתקופת בועה

בשוק המצוי בבועת מחירים ניתן לזהות מספר תופעות אופייניות:

- עיוות בחישובי כדאיות - משקיעים מצדיקים תשואה נמוכה או שלילית בציפייה ל"עליית ערך עתידית" שאינה מבוססת על גורמים כלכליים מוצקים

- פיצוי באמצעות מינוף מוגבר - ניסיון להתגבר על התשואה הנמוכה באמצעות הגדלת המינוף, המעצימה את הסיכון המערכתי

- התעלמות מיחסי מחיר-שכירות - כאשר יחס מחיר הנכס לשכר הדירה השנתי מגיע לרמות היסטוריות גבוהות (מעל 25-30), זהו סימן לניתוק בין מחיר הנכס להכנסה שהוא מייצר

- ספקולציה גוברת - עלייה במספר העסקאות המבוצעות למטרת רווח קצר-טווח ולא כהשקעה ארוכת טווח המבוססת על תזרים מזומנים

הפער בין ערך פונדמנטלי למחיר שוק

ערך פונדמנטלי של נכס נדל"ן מחושב על בסיס היוון תזרים המזומנים העתידי שלו. כאשר התשואה הישירה (שכר דירה פחות הוצאות) נמוכה מעלות ההון, מתקיים אחד משני מצבים:

- ציפייה לעליית שכר דירה משמעותית בעתיד

- ציפייה לעליית ערך הנכס מעבר לגורמים הפונדמנטליים

המצב השני מעיד על קיומה של בועה, שכן הוא מבוסס על ההנחה ש"יימצא קונה שיהיה מוכן לשלם יותר" (תיאוריית "האידיוט הגדול יותר").

אינדיקטורים כמותיים לזיהוי בועה

ניתן לזהות בועת מחירים באמצעות מספר מדדים כמותיים:

- יחס מחיר לשכר דירה (P/R) חורג משמעותית מהממוצע ההיסטורי ארוך הטווח

- יחס הכנסה-למחיר דירה נמוך היסטורית (יותר שנות הכנסה נדרשות לרכישת נכס)

- שיעור בעלי דירות המחזיקים ביותר מנכס אחד גבוה משמעותית מהממוצע ההיסטורי

- היקף אשראי לדיור ביחס לתוצר גבוה מהנורמה ההיסטורית

השלכות התיקון בשוק

כאשר בועת מחירים מתפוצצת, התיקון בשוק עלול להיות חד ולהוביל ל:

- נכסים "מתחת למים" - ערך הנכס נמוך מיתרת ההלוואה ששימשה לרכישתו

- חדלות פירעון של משקיעים ממונפים - קושי בעמידה בהחזרי המשכנתא בשל תזרים שלילי וירידת ערך הנכס

- הגברת היצע ב"מכירות כפויות" - לחץ למכירת נכסים במחירי הפסד, המעצים את הירידה

- "אפקט העושר השלילי" - ירידת ערך הנכסים מובילה לירידה בצריכה הפרטית ולהאטה כלכלית

מסקנות למשקיע המקצועי

העיקרון המנחה להשקעה בנדל"ן צריך להיות "תשואה תחילה, עליית ערך אחר כך". משקיע מקצועי:

- ידרוש פרמיית סיכון הולמת מעל עלות המימון

- יתייחס לעליית ערך עתידית כ"בונוס" ולא כהצדקה לתשואה שלילית בהווה

- יחשב את "מרווח הביטחון" שלו לתרחישי קיצון של עלייה בריבית או ירידה בשכר הדירה

- יזהה שווקים בהם קיים פער בין הערך הפונדמנטלי למחיר, ויימנע מהשקעה בהם

תשואה שלילית מתמשכת היא לא רק סימן אזהרה למשקיע הבודד, אלא גם אינדיקטור מערכתי לחוסר איזון בשוק ולסיכון מוגבר, המחייב זהירות יתרה מכל המעורבים בענף.

מדוע כולם אוהבים נדל"ן (בצדק) כי הוא מכונת מזומנים. או שהוא מכניס לך כסף או שהוא חוסך לך כסף (בשימוש עצמי) לכן השווי שלו תמיד חיובי - כמו של כסף. מה זה אומר שווי חיובי? התשואה ממנו תמיד חיובית, גבוה מעלות ההלוואה שמימנה את רכישתו ומה קורה כשזה לא קורה או אם חלילה התשואה היא שלילית רחמנא לצלן? על מה זה מעיד? ובכלל - מה זה תשואה איך בודקים אותה? האם ביטחון כלכלי הוא גורם או פקטור בחישוב התשואה? האם שלום בית - שביעות רצון של האישה הם פקטור בחישוב התשואה? ודאי שלא. זה בערך כמו שהבנק יגיד לנו - אני נותן לך ריבית נמוכה על הכסף שלך אבל תוסיף לזה עוד אחוז או יותר בגלל הביטחון שאני בנק ושהכסף שלך בטוח אצלי.

האם אפשר בתחשיב התשואה להכניס גורמים שאינם כלכליים? התשובה ברורה - לא ודאי שלא, כמו הדוגמה עם הריבית על הפיקדון שהבנק נותן לנו - המבחן הוא כלכלי. כאשר כנסים סוגיות אחרות כמו חשש מעליית מחיר או תחשיבי עליית ערך הרי מדובר בבועה.

תשואה מחשבים על בסיס ערכים כלכליים בלבד.

שיקולים סנטימנטליים – כמו זיכרונות, רגשות או חיבור אישי – אינם ניתנים למדידה אובייקטיבית, ולכן אין להם מקום בחישוב תשואה. בדיוק כפי שלא ניתן לבטח ערך רגשי, כך גם לא ניתן לבסס עליו שווי.שווי נובע מהיגיון כלכלי. לא מרגש.

שיקולים שאינם כלכליים, כגון ערך סנטימנטלי או רגשי, אינם נכללים בחישוב תשואות, שכן הם אינם ניתנים לכימות אובייקטיבי ואינם משקפים ערך שוק. ערך רגשי משתנה מאדם לאדם — עבור אחד הוא מהותי, עבור אחר שולי — ולכן אין לו מקום במסגרת חישוב רציונלי של כדאיות כלכלית.

זה דומה בדיוק לאופן שבו חברות ביטוח אינן מבטחות ערך סנטימנטלי: אגרטל שעבר בירושה משפחתית עשוי להיות שווה לבת 10,000 ש"ח, אך שוויו הכלכלי האובייקטיבי הוא 100 ש"ח בלבד, ולכן זהו הסכום שניתן לבטח. באותו אופן, חישוב תשואה מתבסס אך ורק על ערכים מדידים וכלכליים, ולא על שיקולים אישיים או רגשיים.

"אם רוכש מוכן לשלם היום מחיר גבוה כי הוא חושב, חושש או מאמין שמחר המחיר יהיה גבוה יותר, זו בועה."

"אם משקיע, מוכן לשלם היום מחיר גבוה כי הוא מאמין שהוא ימכור במחיר גבוה יותר - זו בועה"

תשואה מחשבים על בסיס ערכים כלכליים בלבד.

שיקולים סנטימנטליים – כמו זיכרונות, רגשות או חיבור אישי – אינם ניתנים למדידה אובייקטיבית, ולכן אין להם מקום בחישוב תשואה. בדיוק כפי שלא ניתן לבטח ערך רגשי, כך גם לא ניתן לבסס עליו שווי.שווי נובע מהיגיון כלכלי. לא מרגש.

מי שניפחו את בועת הנדל"ן באישור עסקאות במחירים כפולים מהשווי הכלכלי, תוך התעלמות מתשואות שליליות מובהקות, מגלגלים היום עיניים בצדקנות ושואלים לכאורה בתמימות:

"מהי תשואה חיובית? איך בכלל מודדים אותה?"ובכן, באותה מידה אני שואל:

מהי תשואה חיובית על קרן נאמנות? על קופת גמל להשקעה?

האם גם שם אינכם יודעים למדוד?התשובה ברורה: כשמדובר בנדל"ן – פשוט בוחרים להתעלם מהשאלה, כי התשובה חושפת את עומק העיוות. תשואה חיובית היא מדד בסיסי בכל השקעה. מי שמתכחש לכך, אינו בודק שווי – אלא מכשיר מחיר.

בנדל"ן, התשובה פשוטה:תשואה שלילית היא כל תשואה הנמוכה מהריבית על ההלוואה שמימנה את הרכישה, ו/או מריבית הפריים, ו/או מריבית איגרות החוב הממשלתיות ל-10 שנים, ו/או מכל ריבית אלטרנטיבית רלוונטית, או ממוצע ביניהן.שומה כלכלית מחייבת השוואה בין תשואת הנכס לעלות המימון ולתשואות האלטרנטיביות בשוק. כל פער שלילי ביניהן מעיד על חוסר כדאיות כלכלית – ומשמעותו ברורה: השווי גבוה מהערך.

תשואה שלילית אינה רק "פחות מאפס" — אלא כל תשואה שאינה מפצה על עלות ההון או על האלטרנטיבה.

ניתוח כלכלי קצר:

- עלות המימון (Cost of Capital) – אם נכס מניב 2% בשנה, אך מומן במשכנתא של 4%, הרי שהתשואה האפקטיבית למשקיע שלילית, גם אם הרווח הנומינלי חיובי.

- עלות האלטרנטיבה (Opportunity Cost) – אם ניתן היה לקבל 4% בריבית חסרת סיכון (למשל אג"ח ממשלתית ל-10 שנים), אז גם תשואה של 3% בנדל"ן היא תשואה ריאלית שלילית מבחינה כלכלית.

- ריבית פריים / ריבית בנק ישראל / אג"ח ממשלתית – כל אחת מאלה יכולה לשמש כעוגן להשוואה, ויש הגיון בשקלול ריבית ממוצעת או ריבית רלוונטית לפי סוג ההשקעה.

ניסוח מדויק:

תשואה שלילית בנדל"ן היא כל תשואה הנמוכה מעלות ההון שמימן את ההשקעה, ו/או מהריבית האלטרנטיבית האפשרית באפיקים סולידיים – כגון ריבית הפריים, ריבית משכנתאות ממוצעת, או תשואת אג"ח ממשלתי ל-10 שנים. כאשר התשואה על הנכס נמוכה מהאלטרנטיבה, מדובר בהשקעה לא כדאית – ושוויו הכלכלי של הנכס נמוך מהמחיר ששולם עבורו.

שומות שנערכו בלי בדיקה של תשואה ריאלית ביחס לעלות המימון הן שגויות.

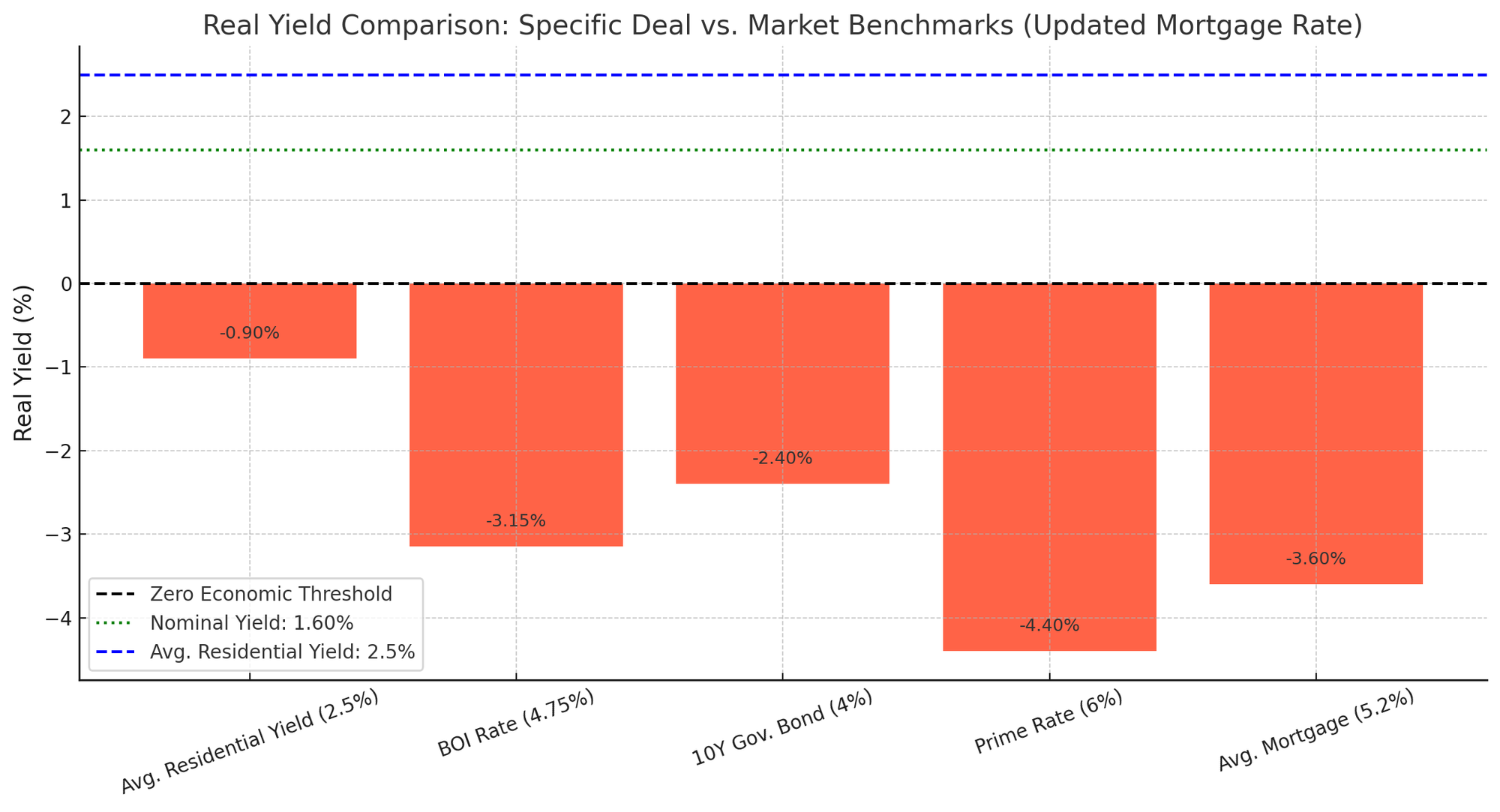

בגרף הזה:

- הקו הירוק מייצג את התשואה הנומינלית בעסקה הספציפית – במקרה הזה 1.6%.

- הקו הכחול מייצג את התשואה הממוצעת למגורים בישראל – 2.5%.

- קו האפס (האופקי) הוא נקודת הייחוס – אם לדוגמה הריבית האלטרנטיבית היא 4%, אז תשואה נומינלית של 2.5% משקפת בפועל תשואה ריאלית שלילית של -1.5%.

כלומר:

- קו האפס הוא בסיס ההשוואה הכלכלית.

- הוא לא מייצג תשואה נומינלית, אלא את הרגע שבו השקעה מפסיקה להיות כדאית כלכלית – כי התשואה לא מפצה על ריבית אלטרנטיבית או עלות המימון.

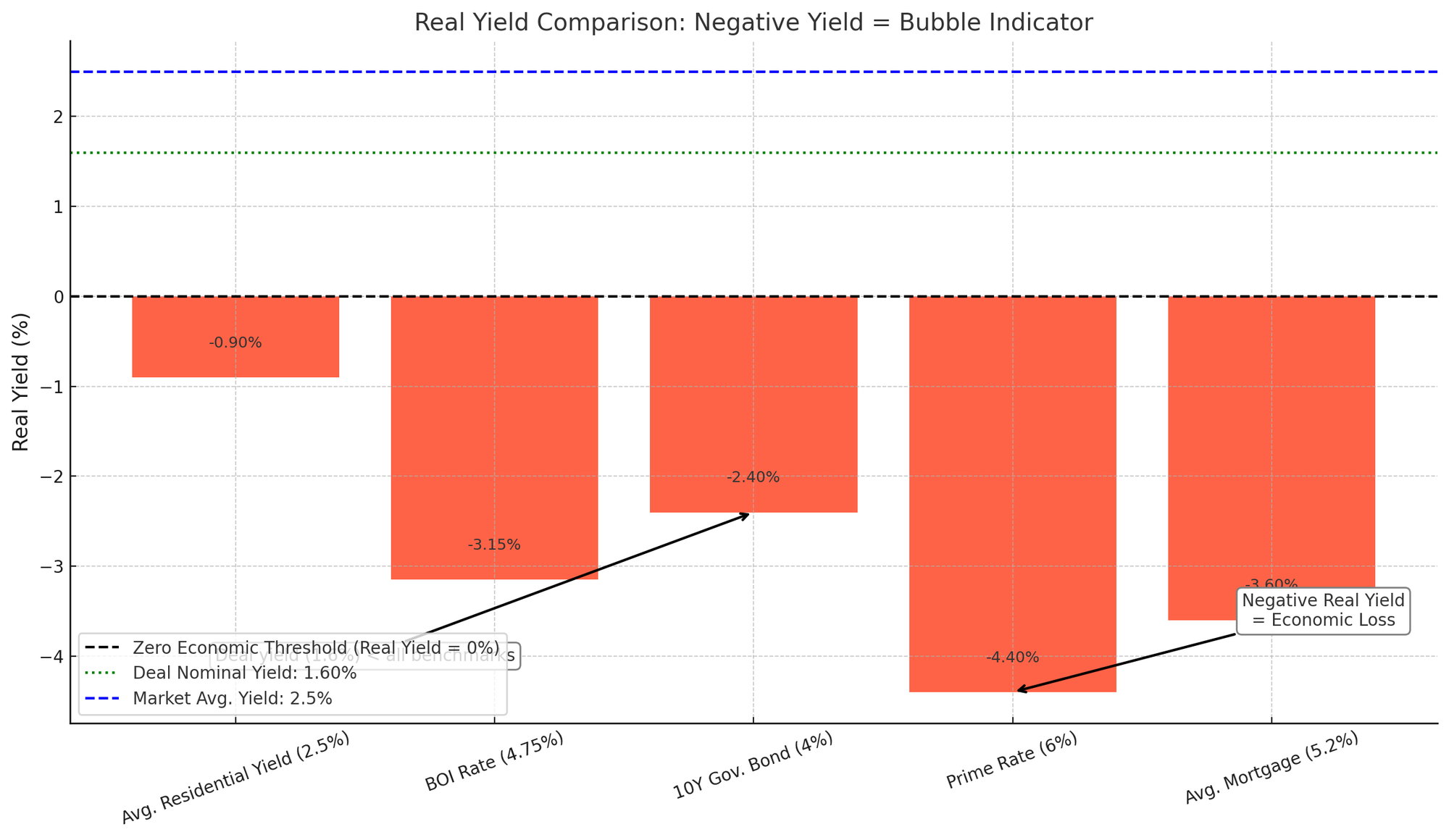

תשואה שלילית מעידה על בועה, משום שהיא חושפת ניתוק בין מחיר הנכס לערך הכלכלי שלו.כאשר השקעה מניבה תשואה הנמוכה מעלות ההון (למשל ריבית משכנתא או תשואת אג"ח), המשקיע סופג הפסד ריאלי — כלומר, שילם יותר ממה שהנכס שווה כלכלית.בשווקים רציונליים, מחיר משקף תשואה.

כאשר מחירים עולים למרות שהתשואות יורדות מתחת לריבית, מדובר באנומליה שמבוססת על ציפייה לרווח מהמשך עליית מחירים בלבד – הגדרה קלאסית לבועה.

תשואה שלילית מעידה על בועה, משום שהיא חושפת ניתוק בין מחיר הנכס לערך הכלכלי שלו.כאשר השקעה מניבה תשואה הנמוכה מעלות ההון (למשל ריבית משכנתא או תשואת אג"ח), המשקיע סופג הפסד ריאלי — כלומר, שילם יותר ממה שהנכס שווה כלכלית.בשווקים רציונליים, מחיר משקף תשואה.

כאשר מחירים עולים למרות שהתשואות יורדות מתחת לריבית, מדובר באנומליה שמבוססת על ציפייה לרווח מהמשך עליית מחירים בלבד – הגדרה קלאסית לבועה.

בעסקת נדל"ן, שילובם של שיקולים שאינם כלכליים בקביעת שווי או כדאיות – הוא בבחינת סימן מובהק להיווצרותה של בועה.

כאשר המחיר מנותק מתשואה, עלות הון או היגיון כלכלי – ומבוסס על תקוות, רגשות או ציפיות לעתיד לא מבוסס – מתקיים התנאי המרכזי לקיומה של בועה נכסית.

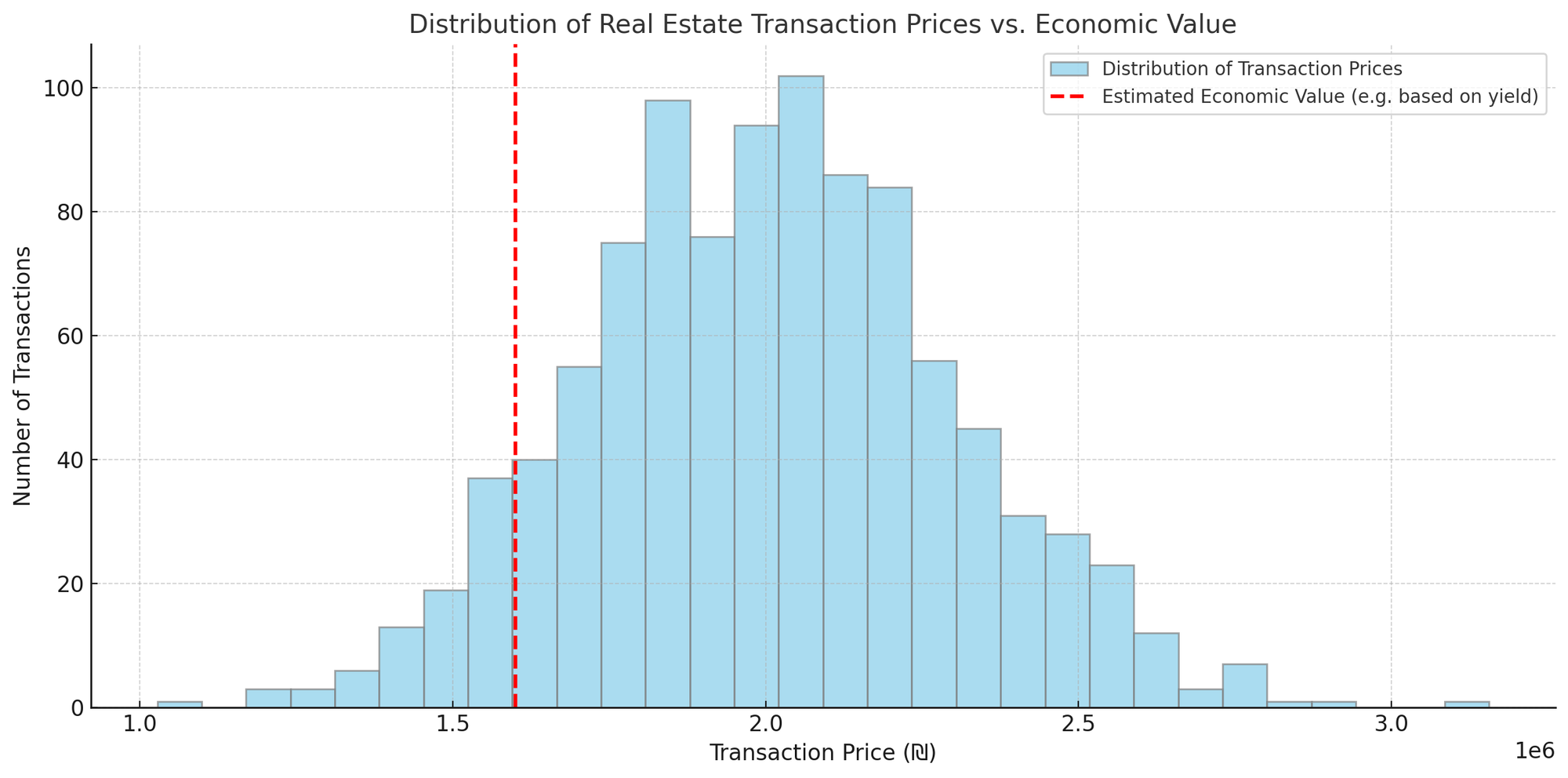

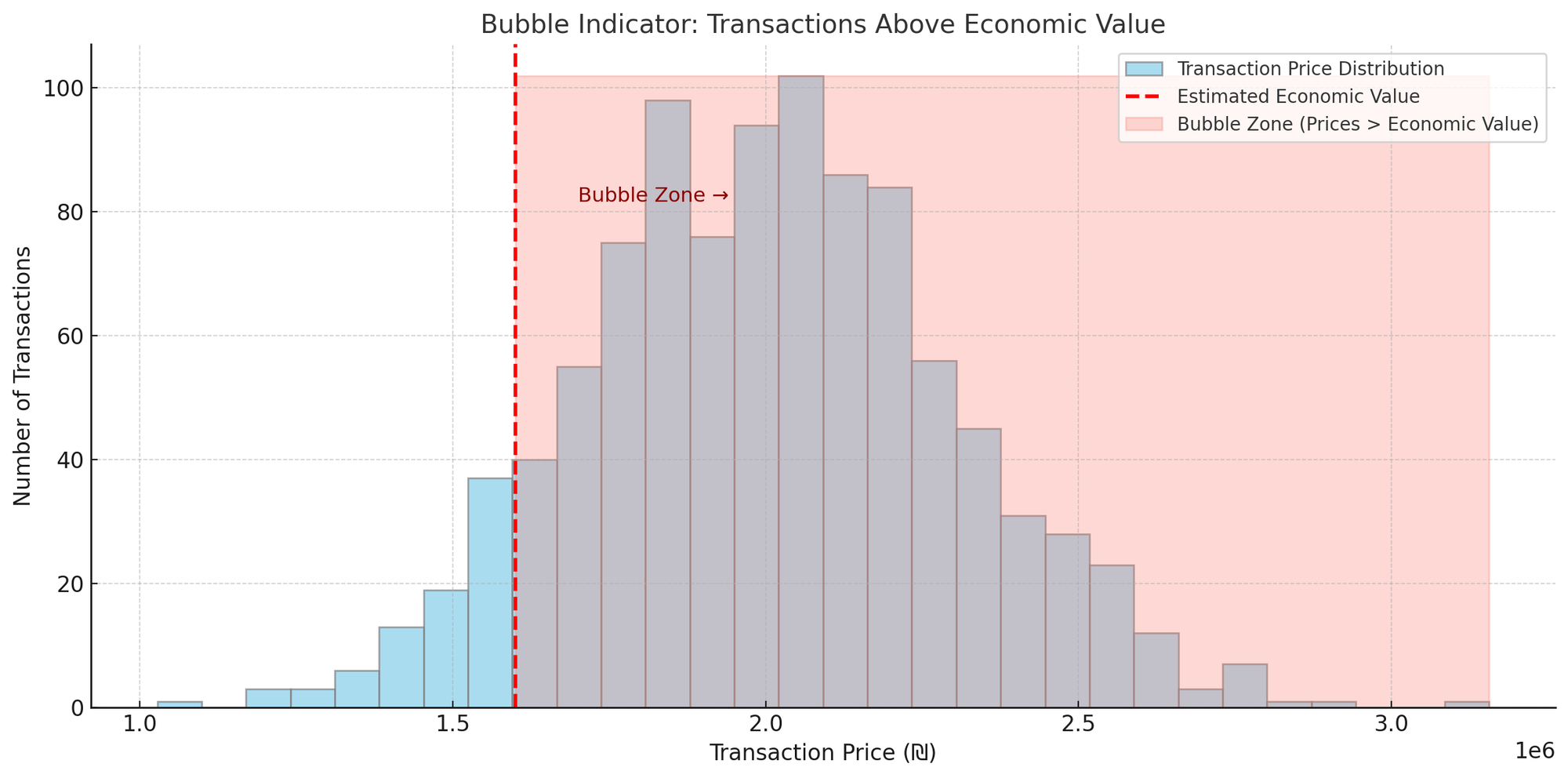

גרף שמדגים באופן חזותי את ההתפלגות של מחירי עסקאות נדל"ן מול קו שמייצג את השווי הכלכלי האמיתי — ובכך להמחיש את הפער בין מחיר לשווי, ואת קיומם של "זנבות" המחירים שמעידים על בועה.

הגרף:

- ציר X: מחיר העסקאות (נניח בקבוצות של 100,000 ש"ח)

- ציר Y: מספר העסקאות (תדירות)

- עקומה: התפלגות גאוסיאנית (פעמונית) של מחירים בשוק.

- קו אנכי אחד: מייצג את השווי הכלכלי המוערך (למשל לפי תשואה).

- אזור מימין לקו: עסקאות במחיר הגבוה מהשווי – מייצגות עיוות/בועה.

- אזור משמאל לקו: עסקאות מתחת לשווי – ייתכן שמדובר בעסקאות חריגות או מציאות.

הגרף מדגים בצורה ברורה את התפלגות מחירי העסקאות (בצורת עקומת פעמון) לעומת קו אנכי שמייצג את השווי הכלכלי המוערך (למשל לפי תשואה ריאלית).

השטח שמימין לקו – שבו מרוכזות עסקאות במחיר גבוה מהשווי – ממחיש את קיומה של בועה נכסית.

הגרף מדגיש כעת באופן ברור את אזור הבועה — כל העסקאות שמחירן גבוה מהשווי הכלכלי (בצד ימין של הקו האדום).

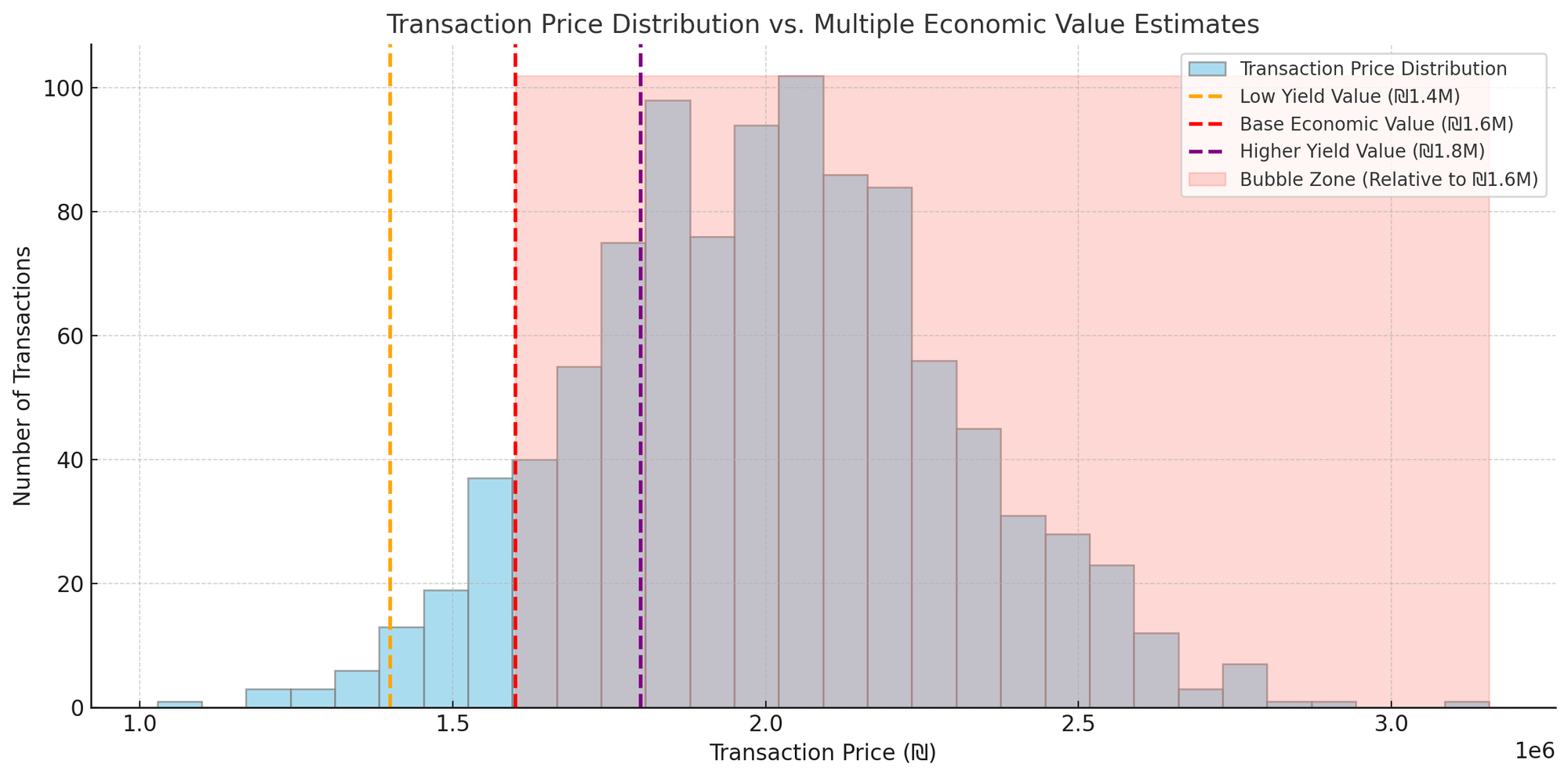

גרף המציג "שלושה קווי שווי כלכלי" שונים – בהתאם לרמות תשואה שונות (שמרנית, סבירה, ואופטימית), ומדגיש את אזור הבועה ביחס לשווי האמצעי (1.6 מיליון ₪).

האם יש "שווי נכון" אחד לנכס, או שמא מדובר בטווח של ערכים אפשריים?

והאם שווי ממוצע הוא פתרון מקצועי, או פשרה מטעה?

🧠 האם יכולים להתקיים שלושה שוויי שוק שונים?

באופן עקרוני – לא.

אם מדובר בשוק רציונלי ומתפקד, ולפי ההגדרה הקלאסית של "שווי שוק", אמור להתקיים שווי אחד:

המחיר שבו יימכר נכס בעסקה חופשית, בתנאים תחרותיים, בין קונה ומוכר רצוניים, כאשר כל הצדדים פועלים בתבונה ובלא כפייה.

אלא שבפועל, בעולם השמאות – ובמיוחד בשוק רווי עיוותים כמו הנדל"ן בישראל – נוצרת סטייה מההיגיון הכלכלי, ומתחילים לדבר על:

- "שווי" לפי עסקאות השוואה (גם אם הן לא רציונליות) שווי הנקבע לפי עסקאות השוואה – כאשר העסקאות עצמן נעדרות הצדקה כלכלית – אינו משקף ערך אמיתי, אלא שכפול של מחיר מנותק. שימוש בעסקאות השוואה ללא בחינה כלכלית מביא להעתקת מחיר – לא לקביעת שווי. כשמתבססים על עסקאות לא רציונליות, לא קובעים שווי – רק מצטטים מחיר. שווי לא נגזר ממחיר חסר היגיון. זה פשוט מחיר – לא שווי.

- שווי לפי תשואה (שהוא כלכלי)

- שווי לפי "ציפיות שוק"

- שווי לפינוי (Forced Sale)

- שווי מימוש

- שווי לפי ייעוד עתידי וכו'

זו רב-שכבתיות מזויפת, שמטשטשת את העיקרון – ומשקפת יותר את רצון מעריכי השוק לרצות את המזמינים (בנקים, קבלנים, רשות מקרקעי ישראל), מאשר לשקף ערך כלכלי ריאלי.

🎯 מה כן יכול להתקיים?

קיימת רגישות לשערוך לפי פרמטרים סבירים – לדוגמה:

- אם ריבית אג"ח ממשלתית היא 4% ויש מי שמחשבים לפי 3.5% או 4.5%, יתקבל טווח שווי של כ־10% פלוס/מינוס.

- אם תזרים ההכנסות לא לגמרי ברור, יש שונות בתשואה הדרושה.

אבל מדובר בטווח צר וסביר, ולא בהפרשים של מאות אלפי שקלים.

🔍 ומה לגבי שווי ממוצע?

"שווי ממוצע" נחשב לאמצעי טכני בלבד. הוא לא מהווה "אמת כלכלית" אלא:

- אם משווים מספר עסקאות אמיתיות וכלכליות – ממוצע יכול להוות אינדיקציה טובה.

- אם מכניסים לממוצע עסקאות בועתיות/רגשיות/חריגות – הממוצע מוטה ולא מייצג שווי.

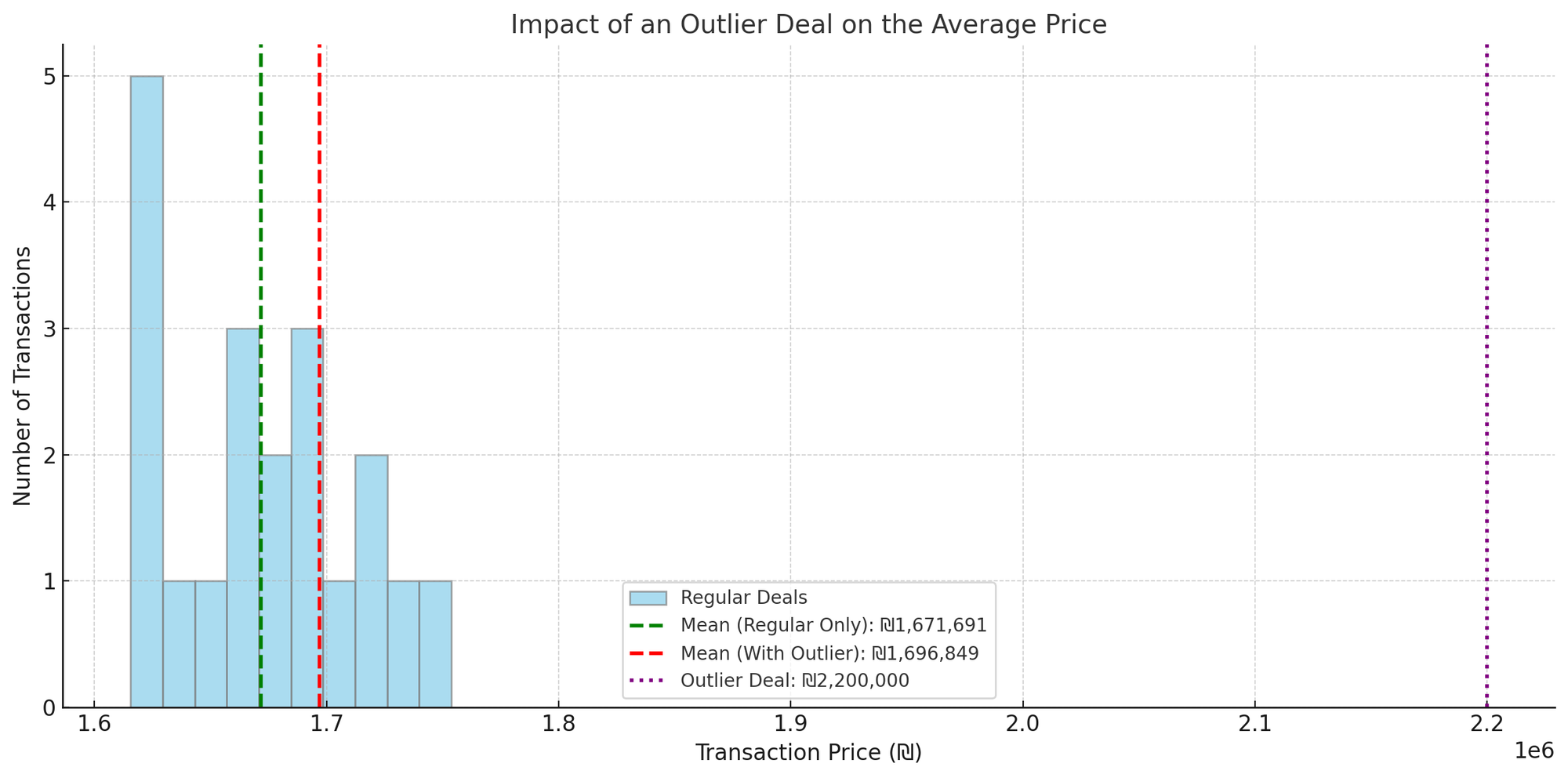

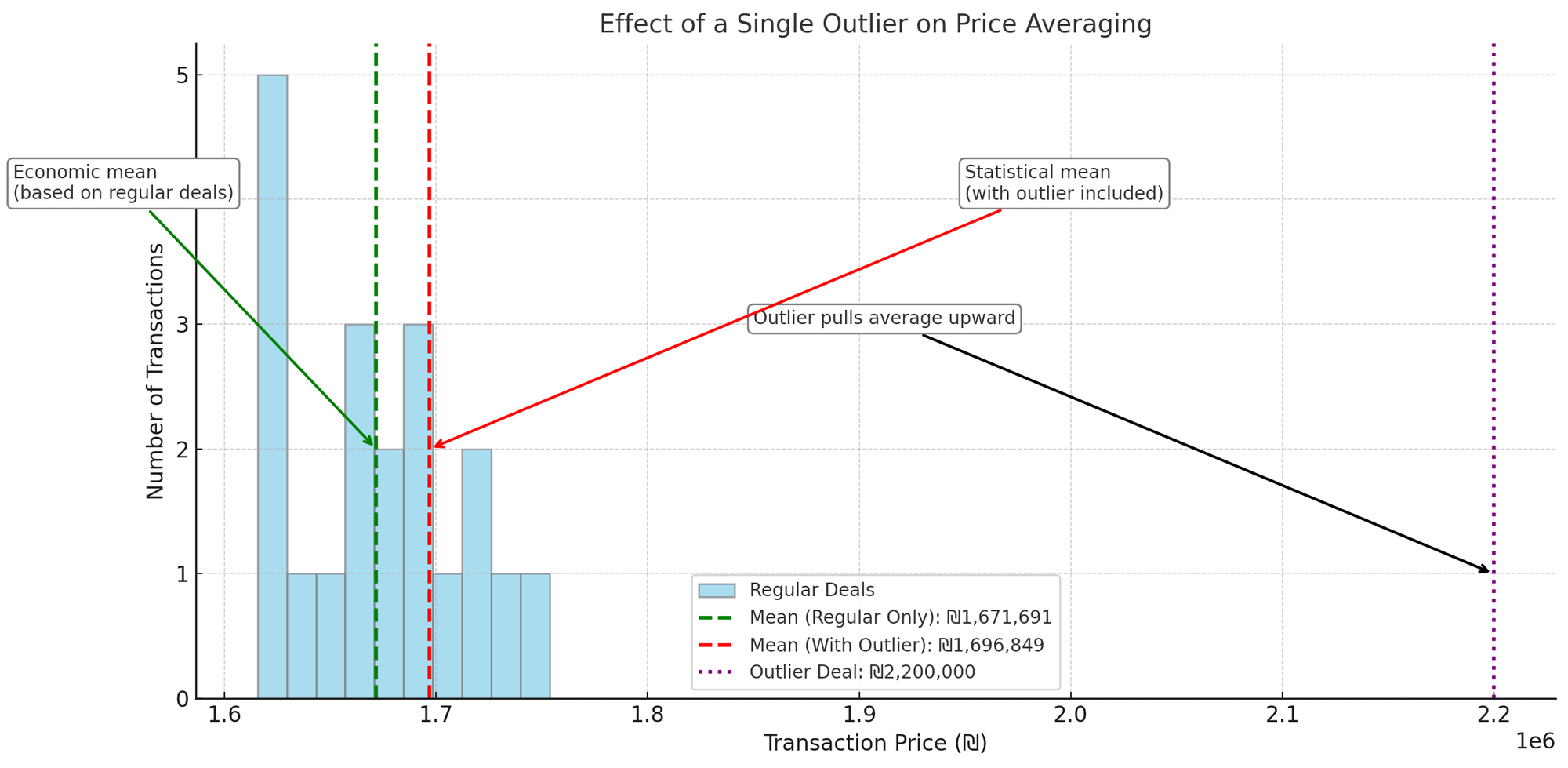

לדוגמה: אם ארבע דירות נמכרו ב־1.6M, 1.65M, 1.7M ו־2.2M – הממוצע יהיה כ־1.79M.

אבל אם העסקה של 2.2M בוצעה על בסיס רגש, או ממומן בריבית נמוכה ישנה, היא לא מייצגת שווי, ולכן שילובה בממוצע מעוות את התמונה.

💡 לסיכום:

- שווי כלכלי אמיתי צריך להיות יחיד ומבוסס תשואה.

- טווח שווי סביר יכול להתקיים רק כשיש אי ודאות בפרמטרים.

- שווי ממוצע הוא לא קביעה – אלא נוחות חשבונאית, שלעתים קרובות מטעה.

הגרף מדגים כיצד עסקה חריגה אחת (במחיר בועתי) מושכת את הממוצע כלפי מעלה באופן שאינו משקף את השווי האמיתי של יתר העסקאות. זו המחשה ברורה לכך שממוצע מחירים עלול להטעות — במיוחד כשמכניסים אליו עסקאות שאינן כלכליות.

הגרף המעודכן מציג בצורה ברורה איך עסקה חריגה אחת מושכת את הממוצע מעלה ומעוות את השווי הנתפס.

מתי חריגה ממחיר רציונלי כבר איננה רק "שוק חופשי", אלא סימן לבועה כלכלית ממשית?

✔ ההגדרה המקובלת של בועה (Bubble):

מצב שבו מחירי הנכסים עולים לרמות שאינן ניתנות להצדקה כלכלית לאורך זמן, ומתבססים על ציפייה להמשך עליות, ולא על ערך פנימי (תשואה, תזרים, רווח).

🔍 אז מתי זה נחשב בועה?

✅ ברמה המעשית:

הפער בין שווי כלכלי מבוסס תשואה לבין מחיר השוק בפועל הוא האינדיקטור המרכזי. ככל שהפער הזה גדול יותר, כך הסבירות שמדובר בבועה עולה.

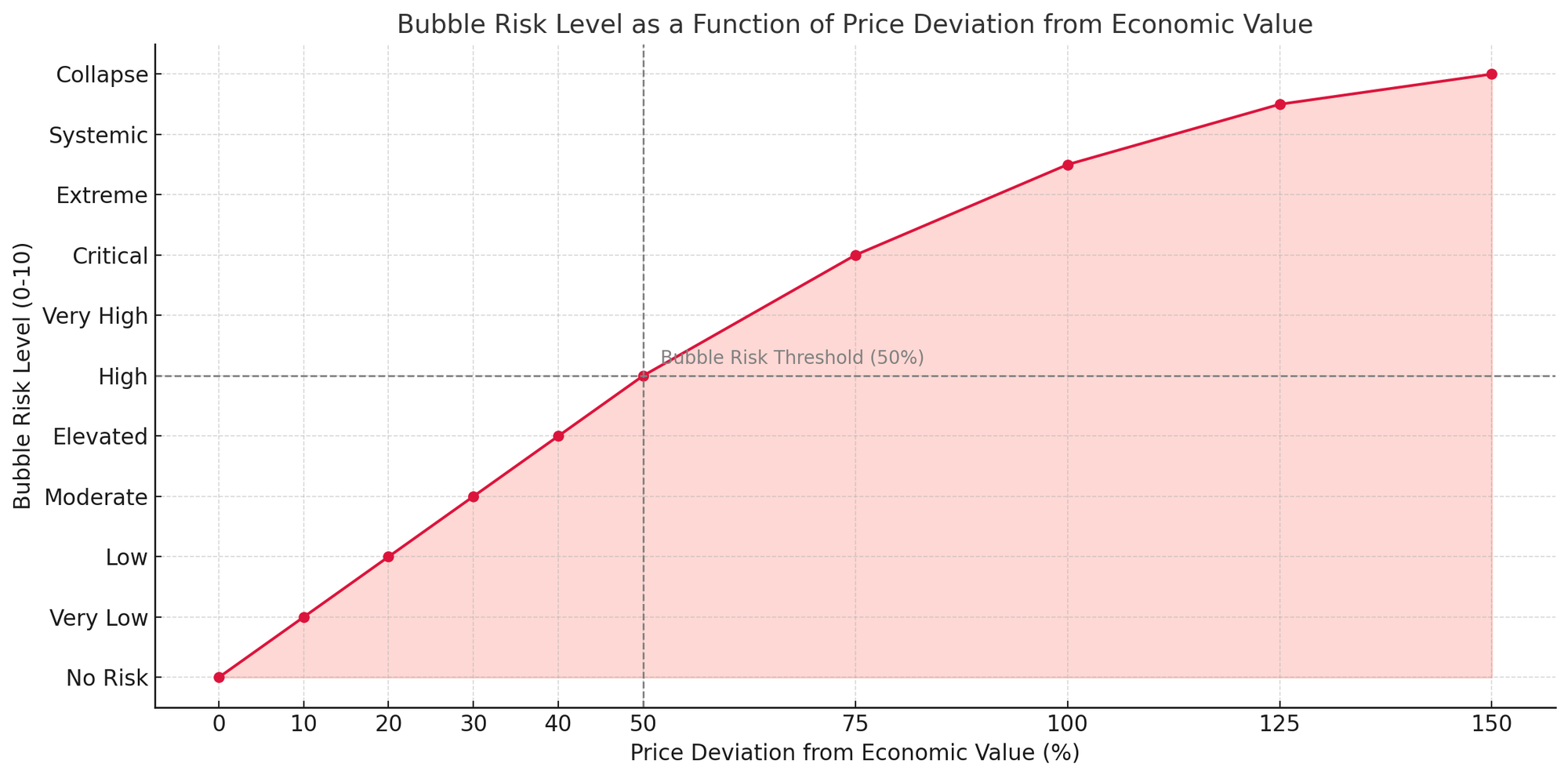

🎯 סף כמותי מקובל בזיהוי בועה:

- 20%-30% מעל השווי הכלכלי = אזור של שוק חם / אופטימיות מופרזת, אבל לא בהכרח בועה.

- 30%-50% = אזור של עיוות כלכלי מתמשך – מתחילה להיווצר בועה.

- מעל 50% = בועה מובהקת.

- 100% ומעלה = בועה קיצונית (כמו בישראל).

📈 המחשה מספרית:

| שווי כלכלי (לפי תשואה) | מחיר שוק בפועל | פער | הערכת מצב |

|---|---|---|---|

| 1,500,000 ₪ | 1,800,000 ₪ | +20% | שוק חם/אופטימי |

| 1,500,000 ₪ | 2,100,000 ₪ | +40% | עיוות ברור |

| 1,500,000 ₪ | 3,000,000 ₪ | +100% | בועה חריפה |

🧠 למה חשוב להתמקד באחוז הפער?

כי האחוז מייצג את גודל הניתוק בין הערך למחיר — לא רק את המספר האבסולוטי. זה מה שמראה אם השוק מתנהל לפי כללים כלכליים או לפי ציפיות, אשליות ותקשורת שיווקית.

הגרף מדגים כיצד ככל שהמחיר חורג יותר מהשווי הכלכלי של הנכס (באחוזים), רמת הסיכון לבועה עולה בהתמדה — עד לרמה של "קריסה מערכתית" כאשר הפער מגיע ל-100% ומעלה.

כדי לחזק את הבסיס התיאורטי להבחנה בין מחיר לשווי בשוק הנדל"ן, להלן מספר ציטוטים ממקורות אקדמיים מוכרים:

- רוברט שילר (Robert J. Shiller):

- במאמרם "Is There a Bubble in the Housing Market?" מציינים שילר ועמיתו קרל קייס:

"מאז 1995, מחירי הדיור בארה"ב עולים מהר יותר מההכנסות וממדדים אחרים כמעט בכל אזור מטרופוליני. למרות שהכלכלה הייתה במיתון ממרץ עד נובמבר 2001, מחירי הדיור המשיכו לעלות."

- בהרצאתו "Speculative Asset Prices" במסגרת פרס הנובל, שילר מדגיש:

"אני אתחיל בהרצאה זו עם מחשבות כלליות על הגורמים הקובעים את מחירי הנכסים לטווח ארוך, כגון מחירי מניות או מחירי בתים: מה, בסופו של דבר, מניע את המחירים הללו להשתנות כפי שהם עושים מעת לעת וכיצד ניתן לפרש שינויים אלו?"

- במאמרם "Is There a Bubble in the Housing Market?" מציינים שילר ועמיתו קרל קייס:

- נוריאל רוביני (Nouriel Roubini):

- במאמרו "The Gold Bubble and the Gold Bugs" רוביני טוען:

"כאשר מחיר הזהב עלה בשבועות האחרונים לכיוון 1,200 דולר לאונקיה ומעלה, טוענים 'חובבי הזהב' של היום שהמחיר יכול לעבור את 2,000 דולר. אך העלייה האחרונה במחיר נראית חשודה כמו בועה, עם עלייה שמוצדקת רק בחלקה על ידי יסודות כלכליים."

- בראיון ל-CFA Institute, רוביני מציין:

"ובכן, אני מומחה לבועות נכסים ולמשברים פיננסיים. חקרתי כל כך הרבה בועות היסטוריות. כתבתי ספר שלם, 'Crisis Economics', על בועות והתפוצצותן."

- במאמרו "The Gold Bubble and the Gold Bugs" רוביני טוען:

- מאמרים נוספים:

- במאמר "Assessing High House Prices: Bubbles, Fundamentals and Misperceptions" נכתב:

"כיצד ניתן לדעת מתי צמיחה מהירה במחירי הדיור נגרמת על ידי גורמים בסיסיים של היצע וביקוש ומתי היא בועה לא יציבה?"

- במאמר "Housing Bubbles" מאת אדוארד גלייזר וצ'ארלס נתן, המחברים מציינים:

"בועות מוגדרות בדרך כלל כתקופות שבהן מחירי הנכסים 'עולים הרבה מעל או מתחת לערך הפנימי'."

- במאמר "Assessing High House Prices: Bubbles, Fundamentals and Misperceptions" נכתב:

מקורות אלו מדגישים את החשיבות בהבחנה בין מחירי שוק לבין הערך הפנימי או השווי הכלכלי האמיתי של הנכסים, ומספקים תובנות על האופן שבו בועות נכסים מתפתחות כאשר המחירים מתנתקים מהיסודות הכלכליים.

📚 רשימת מקורות אקדמיים התומכים בהבחנה בין מחיר לשווי ובאבחון בועות נכסים:

- Robert J. Shiller & Karl E. Case

Is There a Bubble in the Housing Market?

Brookings Papers on Economic Activity, 2003

🔗 https://www.brookings.edu/wp-content/uploads/2003/06/2003b_bpea_caseshiller.pdf - Robert J. Shiller – Nobel Lecture

Speculative Asset Prices

Nobel Prize Lecture, 2013

🔗 https://www.nobelprize.org/uploads/2018/06/shiller-lecture.pdf - Nouriel Roubini

The Gold Bubble and the Gold Bugs

Project Syndicate, 2009

🔗 https://www.project-syndicate.org/commentary/the-gold-bubble-and-the-gold-bugs - Nouriel Roubini – CFA Interview

Roubini on Crypto and Bubbles

CFA Institute, 2019

🔗 https://blogs.cfainstitute.org/investor/2019/03/06/nouriel-roubini-on-shitcoin-the-mother-and-father-of-all-bubbles/ - José Gyourko, Todd Sinai

Assessing High House Prices: Bubbles, Fundamentals and Misperceptions

Journal of Economic Perspectives, 2005

🔗 https://www.aeaweb.org/articles?id=10.1257%2F089533005775196769 - Edward Glaeser, Charles Nathanson

Housing Bubbles

National Bureau of Economic Research (NBER), 2014

🔗 https://scholar.harvard.edu/files/glaeser/files/housing_bubbles_nberwp.pdf

האם אפשר לומר שבדיקת השקעה בנכס נדל"ן דומה לדיו דליג'נס?

כן, בהחלט אפשר לומר זאת – ובמובן המקצועי, ראוי ואף חשוב להציג כך את הדברים.

הסבר: בדיקת כדאיות השקעה בנדל"ן דומה במהותה ל־Due Diligence (בדיקת נאותות):

זו פעולה שבוחנת את ההיבטים הפיננסיים, המשפטיים, ההנדסיים והתכנוניים של נכס, במטרה להבין אם ההשקעה משתלמת, בטוחה ומתאימה ליעדים.

הקבלות ברורות:

| רכיב בדיקת נאותות | מקבילה בנדל"ן |

|---|---|

| ניתוח מאזנים ודוחות כספיים | ניתוח תשואה, תזרים, עלויות תחזוקה |

| בדיקת התחייבויות משפטיות | זכויות קניין, רישום בטאבו, חריגות בנייה |

| בחינת שוק ותחרות | ניתוח שוק מקומי, ביקוש/היצע, מגמות |

| בדיקת שווי כלכלי | שווי לפי תשואה ולא רק השוואת עסקאות |

| סיכוני רגולציה ומיסוי | היטלים, מס שבח, מיסוי מקרקעין |

בדיקת השקעה בנדל"ן מחייבת תהליך דמוי Due Diligence – תחקור מעמיק של ההיבטים הכלכליים, המשפטיים והפיזיים של הנכס, ולא רק הסתמכות על מחירי עסקאות דומות. שווי נקבע לפי היגיון, לא לפי שכפול.

בדיקת נכס נדל"ן – זו לא השוואת מחירים, זו בדיקת נאותות.משקיע סביר לא רוכש נכס על סמך "כמה שילמו על דירה דומה ברחוב ליד", אלא בוחן אותו כמו כל השקעה אמיתית – באמצעות Due Diligence כלכלי, משפטי ותכנוני.בדיקת השקעה בנדל"ן צריכה לכלול:

ניתוח תשואה ריאלית מול עלות ההון וריבית אלטרנטיבית

בחינת הזכויות, מצבו הרישומי והתכנוני של הנכס

הערכת שווי מבוססת על ערך כלכלי, לא מחיר מנותק

הבנה של מגמות שוק, רגולציה וסיכונים מערכתיים

שווי אמיתי לא נקבע לפי מחיר השוק – אלא לפי יכולת הנכס להצדיק את המחיר.

בדיקת נכס נדל"ן – זו לא השוואת מחירים, זו בדיקת נאותות. משקיע סביר לא רוכש נכס על סמך "כמה שילמו על דירה דומה ברחוב ליד", אלא בוחן אותו כמו כל השקעה אמיתית – באמצעות Due Diligence כלכלי, משפטי ותכנוני. בדיקת השקעה בנדל"ן צריכה לכלול:

ניתוח תשואה ריאלית מול עלות ההון וריבית אלטרנטיבית

בחינת הזכויות, מצבו הרישומי והתכנוני של הנכס

הערכת שווי מבוססת על ערך כלכלי, לא מחיר מנותק

הבנה של מגמות שוק, רגולציה וסיכונים מערכתיים

שווי אמיתי לא נקבע לפי מחיר השוק – אלא לפי יכולת הנכס להצדיק את המחיר.

המונח Due Diligence מגיע מהמשפט האמריקאי, ומקורו במאה ה-15, אך שימושו המודרני בתחום הפיננסי התחזק במיוחד לאחר חוקי ניירות ערך בארה״ב בשנות ה־30 של המאה ה־20.

מקור המושג:

המונח עצמו פירושו המילולי: "זהירות נאותה" או "בדיקת נאותות" – כלומר, החובה לבצע בירור מעמיק וזהיר לפני קבלת החלטה מהותית (בדרך כלל כלכלית או משפטית).

התפתחות מודרנית:

ב־1933, נחקק בארה״ב חוק ניירות ערך (Securities Act of 1933) בעקבות המשבר הכלכלי הגדול. החוק דרש מגורמים המעורבים בהנפקת ניירות ערך לבדוק ולוודא את נכונות המידע שנמסר לציבור.

תחת סעיף 11 של החוק, יועץ או חתם יוכל להינצל מאחריות רק אם ביצע Due Diligence – כלומר, נקט בכל האמצעים הסבירים כדי לבדוק את נכונות המידע.

השימוש כיום:

בעולם העסקי והנדל"ני, Due Diligence הוא:

תהליך מסודר לאיסוף, בדיקה והערכת מידע לפני רכישת נכס, חברה או השקעה.

כולל סקירה פיננסית, משפטית, תפעולית ולעיתים רגולטורית.

משמש כלי קריטי להערכת הסיכון מול התמורה.

"גישת ההשוואה" מנפחת את מחירי הדירות