Dieser professionelle Bericht konzentriert sich auf den Anstieg der Wohnungspreise laut CBS-Daten, untersucht die Gründe für den Anstieg, die Auswirkungen auf den Markt und diskutiert mögliche Wege, mit der veränderten Realität umzugehen. Während „Senioren“ der Immobilienbranche behaupten: „Immobilien sind durch nichts zu erschüttern, sie zeugen von Widerstandsfähigkeit, Stabilität und Stärke“, lautet die klare, professionelle Wahrheit, die einen Aufschrei erfordert, völlig anders und lautet: „Dies ist ein Beweis dafür, dass dies kein freier Markt ist, ein Beweis für die Intensität und Tiefe der Manipulation und das Ausmaß der Kontrolle und Macht der Manipulatoren sowie der Koordinierungsmaßnahmen, die den Markt regulieren.“

ביקורת מקצועית: עליית מחירי הדירות לפי הלמ"ס – מראית עין של יציבות בשוק ריכוזי ומווסת

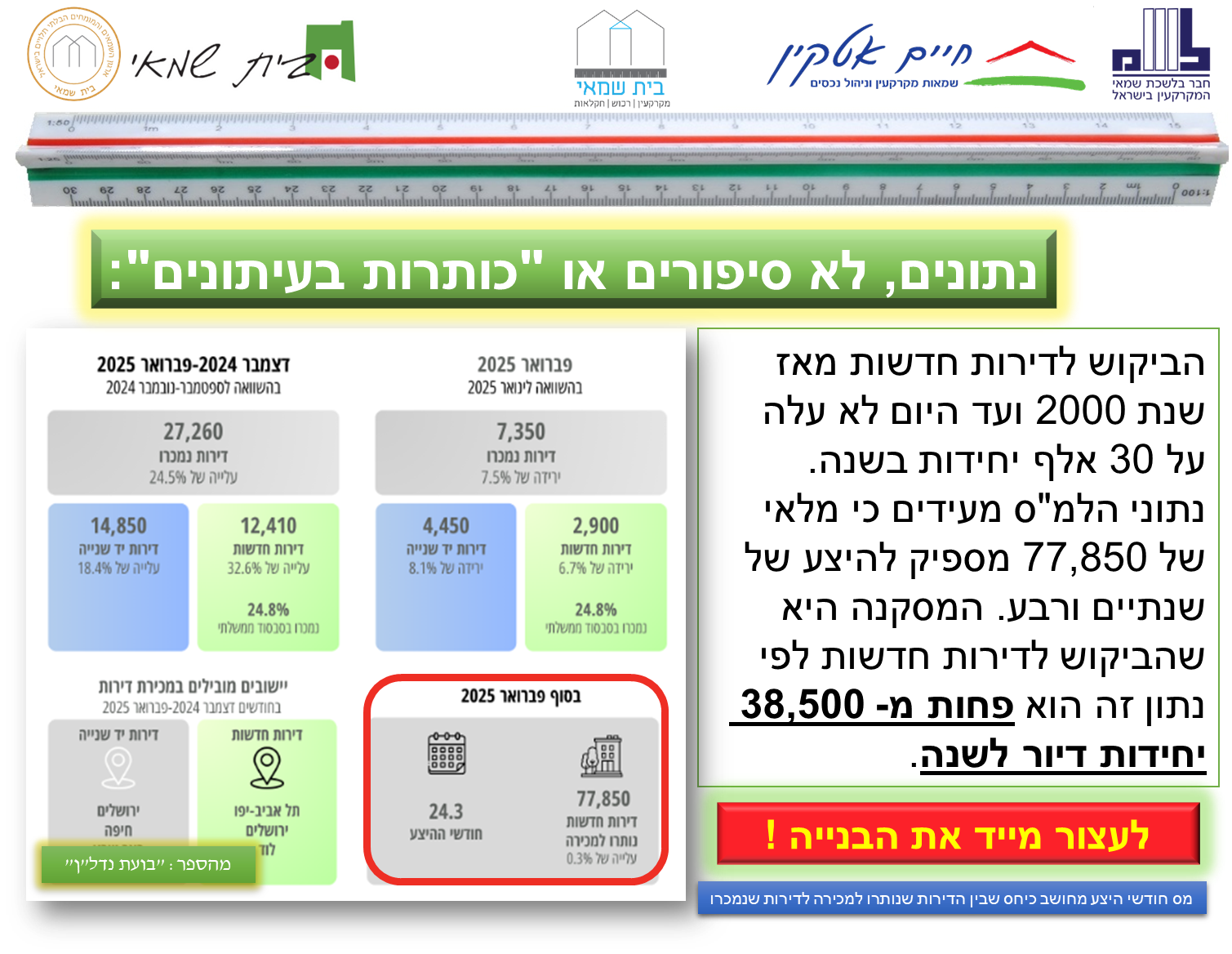

הלשכה המרכזית לסטטיסטיקה פרסמה כי מחירי הדירות עלו ב-0.9% בחודשים ינואר–פברואר 2025, ובשיעור של 7.5% לעומת התקופה המקבילה אשתקד. אך עיון ביקורתי ומעמיק בנתונים מעלה סימני שאלה מהותיים לגבי משמעותם הכלכלית, אמינותם כמדד לשוק חופשי, ובעיקר – מידת הרלוונטיות שלהם להבנת מצבו האמיתי של שוק הנדל"ן.

1. העסקאות שנמדדו מייצגות מחיר – לא שווי

מדד מחירי הדירות מבוסס על עסקאות שבוצעו בפועל, אך אינו שוקל את הסבירות הכלכלית של העסקאות.

במציאות של קיפאון, מחזור עסקאות נמוך מאוד, והיקף מצומצם של שוק פעיל – כל עסקה חריגה, למשל דירת יוקרה בת"א או דירה בקמפיין שיווק אגרסיבי, מעוותת את התמונה הכללית.

2. פילוח גיאוגרפי – עיוותים מובהקים

המחוזות עם עליות חדות – צפון (1.8%) ות"א (1.5%) – הם גם אזורים שבהם מספר העסקאות קטן מאוד. המשמעות: סטייה סטטיסטית משמעותית ורגישות גבוהה לעסקאות קצה.

מחוז המרכז דווקא רשם ירידה קלה של 0.3%- – עדות לכך שהמגמה אינה אחידה ואינה מציגה תמונה יציבה של "עליות".

3. דירות חדשות – לא באמת יקרות יותר

הלמ"ס מדווח על עלייה של 1.0% במחירי הדירות החדשות, אך לא לוקח בחשבון הטבות, הנחות חכמות, מימון יצירתי ועסקאות מול קבלנים שנעשות באופנים לא שקופים. המחיר המדווח הוא רשמי בלבד – לא בהכרח מה ששולם בפועל.

השוק הזה סובל מהטיית "מחיר מדומיין", תוצאה של שיווק מניפולטיבי שמנפח את מחיר התג.

התשואה הממוצעת על דירה נותרת ברמות נמוכות במיוחד (2.5%-2%) – הרבה מתחת לריבית המשכנתאות (5.5%-6%). זהו מצב של תשואה שלילית ריאלית, שאינו מאפשר הצדקה כלכלית למחירים הנוכחיים.

5. לא שוק חופשי – שוק מווסת ומנוהל

הנתונים הללו אינם מעידים על שוק חופשי שפועל לפי כוחות היצע וביקוש. להפך – הם מעידים על:

ויסות מלאכותי ומתואם של המחירים, בעיקר ע"י קבלנים, גופים מממנים, ולעיתים גם כלי התקשורת;

שיתוק רגולטורי, המאפשר להציג מצג שווא של שוק בריא;

תיאום אינטרסים שמונע ירידת מחירים, גם כשכלכלה בסיסית מחייבת זאת.

המחירים אינם משקפים שוק חזק – אלא שוק שבוי. הנתונים אינם עדות לביקוש אמיתי – אלא תוצאה של שליטה ריכוזית, ויסות מניפולטיבי ומניעת תיקון טבעי של בועה.

סיכום

מדדי הלמ"ס אינם מתארים את שווי הדירות אלא את מחירן ברגע נתון, כפי שנקבע בעסקאות בודדות – חלקן חריגות. הם אינם מנותחים דרך עדשה כלכלית סבירה, ולכן מספקים תמונה מעוותת לציבור ולמקבלי החלטות. השוק אינו עולה – הוא מחזיק מעמד באופן מלאכותי, רגע לפני התפרקות צפויה.

Das Buch „Blindheit“ (im Original: „Ensaio Sobre a Cegueira“) von José Saramago untersucht die Erfahrungen von Menschen, die plötzlich ihr Augenlicht verlieren, und wie die Gesellschaft mit einem plötzlichen Zusammenbruch der sozialen Ordnung umgeht. Tiefgründige Analysen und außergewöhnliche Charaktere regen den Leser zum Nachdenken über Konzepte von Menschlichkeit, Moral und Ethik an.

הספר "העיוורון" (במקור: "Ensaio Sobre a Cegueira") הוא ספר מאת ז'וזה סאראמאגו, סופר פורטוגלי זוכה פרס נובל לספרות. הספר פורסם לראשונה בשנת 1995 ונחשב לאחת היצירות המשמעותיות והמרשימות של סאראמאגו.

תקציר העלילה:

הסיפור עוסק במגפה מסתורית של עיוורון פתאומי הפוקדת עיר לא מזוהה. העיוורון, המכונה "עיוורון לבן", מכה אנשים ללא סיבה נראית לעין, ומותיר אותם רואים רק לבן. המגפה מתפשטת במהירות, והחברה כולה קורסת תחת כובד הפחד, הכאוס והאלימות.קבוצת אנשים שנדבקים במגפה נכלאים בהסגר בבית חולים נטוש, ושם נחשפת האנושות האמיתית שלהם – מצד אחד, חמלה ועזרה הדדית, ומצד שני, ניצול, דיכוי וחוסר מוסריות. רק אישה אחת, אשת הרופא, שומרת על ראייתה לאורך כל האירועים ומשמשת עוגן מוסרי וקו מנחה לשאר הדמויות.

נושאים מרכזיים:

מצב האנושות: הספר מנתח את טבע האדם במצבים של משבר קיצוני, ומציג כיצד תהליכים חברתיים, מוסריים ותרבותיים מתפרקים כאשר הסדר החברתי קורס.

כוח ועיוורון מוסרי: הספר משתמש במטאפורה של עיוורון כדי להאיר את האדישות, האנוכיות והעוול הקיימים בחברה.

תקווה ואנושיות: על אף הקדרות, הספר מציע תקווה בדמותם של אנשים שממשיכים לדבוק במוסר, חמלה וסולידריות.

סגנון כתיבה:

סאראמאגו כותב בסגנון ייחודי, המאופיין במשפטים ארוכים, ללא סימני פיסוק מסורתיים כמו נקודות ופסיקים. הדיאלוגים נכתבים כחלק מהטקסט, מה שמוסיף לתחושת הזרימה והבלבול, ומכניס את הקורא עמוק לתוך חוויית הדמויות.

ביקורת והשפעה:

"עיוורון" הוא ספר חזק ומעורר מחשבה, שנחשב לאלגוריה לחיים המודרניים ולבעיות חברתיות עכשוויות. הוא זכה לשבחים רבים על היכולת הספרותית יוצאת הדופן של סאראמאגו, אך גם עורר ביקורת בשל תיאוריו האפלים והבלתי מתפשרים.בשנת 2008 עובד הספר לסרט קולנוע בשם "Blindness", בבימויו של פרננדו מיירלס.

הספר "העיוורון" של ז'וזה סאראמאגו ניתן להשוות למצבים חברתיים וכלכליים עכשוויים, כמו אלו שמתפתחים היום, בדגש על המגמות האנושיות והמערכות החברתיות שנחשפות בתקופות של משבר. הנה מספר נקודות הקבלה:

1. עיוורון כמטאפורה לעיוורון חברתי וכלכלי

בספר, העיוורון הפיזי משמש אלגוריה לעיוורון מוסרי וחברתי – אובדן יכולת החברה לראות את הבעיות האמיתיות שבתוכה.

בהקשר להיום:

ניתן להשוות את זה ליחס של חלק מהחברה למערכת הכלכלית. לדוגמה, בשוק הנדל"ן בישראל, אנשים רבים מתעלמים מהמציאות הכלכלית של מחירי הנדל"ן המנופחים, מתוך אמונה שמגמת העלייה תימשך לנצח.

כמו בספר, במקום להתמודד עם הבעיה, יש נטייה "לעצום עיניים" ולהמשיך בתפקוד רגיל, עד שהמשבר הופך לבלתי נמנע.

2. קריסת הסדר החברתי

בספר, ברגע שהמגפה פורצת, הסדר החברתי קורס – אנשים פועלים מתוך פחד, אנוכיות ואובדן מוסר.

בהקשר להיום:

במצב של משברים כלכליים (כמו זה שאתה מזהיר מפניו לגבי שוק הנדל"ן), ניתן לראות דוגמאות לקריסה דומה:

בעתות של פשיטת רגל של בנקים או משברים פיננסיים, הציבור נוטה להיכנס לפאניקה ולפעול מתוך אינטרסים אישיים, כמו משיכת כספים המונית או מכירת נכסים בהפסד.

הממשלה והמוסדות הפיננסיים, בדומה לדמויות השלטון בספר, עשויים לגלות שהם אינם ערוכים להתמודד עם המשבר, מה שמחמיר את הבעיה.

3. מנהיגות ועיוורון מערכתי

בספר, הרשויות נכשלות להתמודד עם המגפה ומשאירות את האנשים חסרי אונים. האישה היחידה שעדיין רואה מנסה להנהיג מתוך מוסריות ואחריות.

בהקשר להיום:

מדיניות הדיור והפיננסים בישראל מראה לעיתים על "עיוורון מערכתי" – במקום להתמודד עם הבעיה של מחירים מנופחים, הממשלה והבנקים ממשיכים במדיניות שמעודדת את הבועה, כמו מתן הלוואות בתנאים לא סבירים או עידוד רכישת דירות כהשקעה.

בדומה לדמות האישה שרואה בספר, יש צורך במנהיגות אמיצה שתפעל בניגוד לזרם ותציע פתרונות, גם אם הם לא פופולריים.

4. פחד והשלכותיו

בספר, הפחד מהמגפה מוביל לפירוק מוחלט של הנורמות החברתיות – אנשים מאבדים את אמונם זה בזה ומתחילים לפעול מתוך ייאוש.

בהקשר להיום:

הפחד ממשברים כלכליים, כמו קריסה של שוק הנדל"ן או מערכת הבנקאות, עשוי להביא לתגובות דומות: פאניקה, משיכות כספים מסיביות מהבנקים, ואובדן אמון במוסדות המדינה.

הפחד הזה יכול להתפשט במהירות, כמו "מגפה", וליצור אפקט דומינו של קריסות כלכליות.

5. הישרדות מול סולידריות

בספר, ישנה קבוצה קטנה של אנשים שמנסה לשמור על ערכים של שיתוף פעולה, מול הרוב שפועל מתוך אנוכיות.

בהקשר להיום:

גם היום, ניתן לראות כיצד אנשים מגיבים למשברים – חלק פועלים לטובת הכלל (כמו קריאות להגברת מודעות למצב הכלכלי או הצעות לרפורמות), בעוד אחרים מנצלים את המשבר לצרכים אנוכיים, כמו מניפולציות בשוק ההון או בשוק הנדל"ן.

מסקנות:

הספר "העיוורון" מזכיר לנו את הצורך "לפקוח עיניים" ולהתמודד עם הבעיות המערכתיות לפני שהן יוצאות משליטה. השוואה זו מדגישה עד כמה חשוב להכיר בכך שמשבר הוא לא רק מצב טכני, אלא מבחן מוסרי לחברה כולה.

בהקשר לשוק הנדל"ן ולכלכלה בישראל, האתגר המרכזי הוא להתעורר בזמן ולנקוט צעדים אמיצים למניעת קריסה מוחלטת – גם אם הדבר דורש מחירים בטווח הקצר.

העיוורון הלבן של שוק הנדל"ן הישראלי: מבט דרך עדשת הרומן של סאראמאגו

מבוא

ברומן "עיוורון" של ז'וזה סאראמאגו, מגפה מסתורית של "עיוורון לבן" משתלטת על העיר. הנגועים רואים רק לובן מוחלט, והחברה מתפרקת במהירות מפחידה. הספר משמש כאלגוריה רבת-עוצמה על חולשות אנושיות וחברתיות. כשבוחנים את בועת הנדל"ן הישראלית שהתפתחה מ-2012, קשה שלא לראות הקבלות מטרידות לתימות המרכזיות של הספר.

התפשטות העיוורון: אנטומיה של בועה

בספרו של סאראמאגו, העיוורון מתפשט בהדרגה עד שהוא הופך למגפה המונית. באופן דומה, בועת הנדל"ן הישראלית התפתחה בתהליך הדרגתי שהפך לתופעה חברתית רחבה. המחירים החלו לעלות בקצב מתון, אך בהדרגה התאוצה גברה, והציבור נשאב לתוך מערבולת ספקולטיבית.

שלב ראשון: ההכחשה

כמו החולה הראשון בספר שמסרב להאמין שאיבד את ראייתו, גם בשוק הנדל"ן היו שלבים ראשונים של הכחשה. למרות סימני האזהרה המוקדמים - יחס מחיר דירה להכנסה שהגיע לרמות שיא, עלייה חדה במינוף משקי הבית - רבים סירבו להכיר בהתפתחות הבועה.

שלב שני: נורמליזציה

בספר, כשהעיוורון מתפשט, החברה מנסה לנרמל את המצב. כך גם בשוק הנדל"ן: מחירים מופקעים הפכו ל"נורמה חדשה". משפטים כמו "המחירים רק יעלו" ו"בישראל זה שונה" הפכו למנטרות מקובלות.

שלב שלישי: פאניקה קולקטיבית

כמו בעיר הנגועה בעיוורון, גם בשוק הנדל"ן התפתחה פאניקה: אנשים חששו "להישאר בחוץ" ונכנסו לשוק במחירי שיא, לעיתים תוך לקיחת סיכונים פיננסיים משמעותיים.

המוסדות החברתיים: בין הפקרה להסדרה

בספר של סאראמאגו, המוסדות החברתיים מגיבים למשבר באופן כושל, מבודדים את החולים במוסד נטוש שהופך במהרה לזירת הפקר. ההקבלה למערכת הממסדית בישראל ביחס למשבר הדיור מאירת עיניים.

תגובת הרשויות

בנק ישראל המשיך במדיניות ריבית נמוכה שליבתה את הבועה

הממשלה קידמה פתרונות חלקיים כמו "מחיר למשתכן" שלא טיפלו בשורש הבעיה

מערכת התכנון והבנייה המשיכה להיות איטית ובירוקרטית

המערכת הפיננסית

בנקים המשיכו להעניק משכנתאות בסכומים גדלים והולכים

מוסדות פיננסיים עודדו השקעה בנדל"ן כאפיק "בטוח"

היעדר רגולציה אפקטיבית על שוק המשכנתאות

השפעות חברתיות: פירוק המרקם החברתי

אחד הנושאים המרכזיים ב"עיוורון" הוא התפוררות המרקם החברתי תחת לחץ המשבר. בדומה לכך, בועת הנדל"ן יצרה קרעים עמוקים בחברה הישראלית.

העמקת פערים

יצירת "דור שלם" שנדחק החוצה משוק הדיור

התרחבות הפער בין בעלי נכסים לחסרי דיור

פגיעה במוביליות החברתית

שינוי ערכים חברתיים

דיור הפך ממוצר בסיסי לנכס ספקולטיבי

שחיקה בסולידריות החברתית

התפתחות תרבות של "כל דאלים גבר" בשוק הנדל"ן

אור בקצה המנהרה? לקחים ותובנות

בסופו של "עיוורון", החולים מתחילים להחלים באותה פתאומיות שבה חלו. השאלה המתבקשת היא: האם גם בועת הנדל"ן תתפוגג? ומה הלקחים שעלינו להפיק?

רפורמות נדרשות

שינוי מבני בשוק הדיור

רגולציה אפקטיבית של שוק המשכנתאות

תכנון ארוך טווח של היצע הדיור

שינוי תפיסתי

החזרת הדיור למעמדו כזכות בסיסית

פיתוח מודלים חלופיים של דיור בר-השגה

חיזוק הסולידריות החברתית בתחום הדיור

סיכום

ההקבלה בין "העיוורון הלבן" של סאראמאגו לבועת הנדל"ן הישראלית מספקת תובנות עמוקות על התנהגות חברתית במצבי משבר. כמו בספר, גם במציאות שלנו, ה"עיוורון" אינו רק מטאפורה - הוא מצב תודעתי קולקטיבי שמאפשר לחברה להתעלם מסימני אזהרה ברורים.האתגר העומד בפנינו הוא להסיר את מסך העיוורון, להכיר במציאות כפי שהיא, ולפעול לתיקון המעוות. רק כך נוכל למנוע את הישנותם של משברים דומים בעתיד.

"העיוורון הלבן של שוק הנדל"ן הישראלי"

1. דוגמאות ספציפיות מהמציאות הישראלית

א. בועת מחירים ואי-רציונליות בשוק

נתוני אמת: מ-2012 ועד היום, מחירי הדירות בישראל עלו בכ-130%-140%, בעוד שהכנסת משקי הבית עלתה בעשרות אחוזים בלבד. מדד מחירי הדירות להכנסה עומד ברמות שיא, פי כמה מהממוצע במדינות ה-OECD.

המשכנתאות כמנוף לניפוח בועה: בשנים האחרונות, נרשמה עלייה דרמטית בגובה המשכנתאות הממוצעות, שהגיעה ליותר ממיליון שקל למשק בית, עם תקופות החזר שעוברות את 30 השנים.

ב. "דור בלי דירה" והספקולציות

דור ה-Z: בני 30-40 נדחקים לשוליים בשוק הדיור ונאלצים לשכור דירות במחירים גבוהים, כאשר רכישת דירה הופכת לבלתי אפשרית עבור רובם.

ספקולציות בקרב משקיעים: קרוב ל-30% מרכישות הדירות ב-2022-2023 בוצעו על ידי משקיעים, מה שמנפח עוד יותר את המחירים ומותיר פחות דירות למגורים.

ג. קריסות בשוק

דוגמאות קלאסיות כמו קריסת חברת הנדל"ן "אפריקה ישראל" בשנות ה-2000 מראות כיצד מינוף יתר וחוסר רציונליות יכולים להוביל להתמוטטות. כעת, החשש מתממש שוב, עם חברות כמו "אלרוב" ו"אפרידר" שדוחות תשלומים לספקים בגלל קשיי נזילות.

2. ניתוח תגובת הקהל

א. פאניקה ופחד

הציבור מפחד "להישאר מחוץ לשוק". אנשים רבים ממהרים לקחת משכנתאות על סף יכולת ההחזר, מתוך אמונה ש"המחירים רק יעלו".

רכישות בהולות, גם במחירים בלתי רציונליים, מעמיקות את הבועה ומאיצות את הקריסה האפשרית.

ב. השפעת המדיה

התקשורת משחקת תפקיד כפול: מצד אחד, קיימת ביקורת על מחירי הדירות, אך מצד שני, המדיה גם מעודדת נרטיבים של "השקעה בטוחה" ומייצרת לחץ חברתי לרכוש.

דוגמאות כמו "פרסומות למשכנתאות זולות" או סיפורים בתקשורת על "צעירים שהצליחו לקנות דירה" יוצרות תמונה מעוותת של המציאות.

ג. תגובת הקבוצות המוחלשות

הפגנות נרחבות נגד מחירי הדיור (כמו מחאת האוהלים ב-2011) אמנם העלו את הנושא לסדר היום, אך לא הובילו לשינויים מבניים.

צעירים רבים נוקטים גישה של "ייאוש", בוחרים להגר לחו"ל או להישאר בשוק השכירות.

3. פתרונות יישומיים: מסך העיוורון לאור בקצה המנהרה

א. שינוי מבני בשוק הדיור

תכנון ארוך טווח:

יצירת מנגנון לאומי לתכנון אסטרטגי של היצע הדיור, שיבטיח שמספר יחידות הדיור המתוכננות יעלה על הביקוש בשיעור של 20%-30%.

קיצור תהליכי הבנייה באמצעות טכנולוגיות מתקדמות וביטול בירוקרטיה מיותרת.

הגבלת משקיעים:

החלת מס "בולם ספקולציות" על רכישת דירות נוספות, שיעודד שימוש בדירות למגורים ולא להשקעה.

הגבלות על מינוף השקעות באמצעות משכנתאות.

פרויקטים של דיור בר-השגה:

הרחבת מודלים כמו דיור קואופרטיבי, השכרה לטווח ארוך בבעלות המדינה ודיור ציבורי.

ב. שינוי רגולטורי

שוק המשכנתאות:

הגבלת גובה המשכנתא ביחס להכנסת הלווה.

בניית טבלאות ערך מבוססות שווי ריאלי, כפי שהצעת, שימנעו מימון דירות במחירים בלתי סבירים.

פיקוח על הבנקים:

חקיקה שתדרוש מהבנקים להפריש רזרבות גבוהות יותר למשכנתאות מסוכנות, מה שיעודד אותם לצמצם הלוואות בלתי רציונליות.

ג. חינוך ושינוי תפיסתי

תודעה חברתית:

מסעות הסברה לציבור שידגישו את הסיכונים הפיננסיים הכרוכים בהשקעה נדל"נית בלתי מחושבת.

קידום ערך הדיור כזכות בסיסית, ולא כמכשיר פיננסי.

חינוך פיננסי:

תכניות בבתי ספר ובאקדמיה שידגישו את החשיבות של תכנון פיננסי אחראי ואת הסיכונים בשוק הנדל"ן.

סיכום

הלקחים מ"עיוורון" של סאראמאגו מלמדים אותנו שאי אפשר להמתין שהמצב ייפתר מעצמו. כמו ברומן, התערבות אמיצה ויצירתית היא חיונית.עלינו להכיר בכך שהעיוורון אינו פיזי אלא תודעתי – חוסר רצון להכיר במציאות. השילוב של פתרונות מערכתיים עם שינוי תפיסתי עמוק יוכל לשחרר את השוק מהמעגל ההרסני של בועה כלכלית, וליצור חברה שוויונית ובריאה יותר.

ההקבלה בין "העיוורון הלבן" של סאראמאגו לבועת הנדל"ן הישראלית מספקת תובנות עמוקות על התנהגות חברתית במצבי משבר. כמו בספר, גם במציאות שלנו, ה"עיוורון" אינו רק מטאפורה - הוא מצב תודעתי קולקטיבי שמאפשר לחברה להתעלם מסימני אזהרה ברורים. האתגר העומד בפנינו הוא להסיר את מסך העיוורון, להכיר במציאות כפי שהיא, ולפעול לתיקון המעוות. רק כך נוכל למנוע את הישנותם של משברים דומים בעתיד.

סקירת הנדל"ן של חודש פברואר שפורסמה ביום 9.4.2025 שנערכה על ידי צוות מחקר הנדל"ן באגף הכלכלן הראשי במשרד האוצר (פברואר 2025), מספק תמונה מפורטת ומדאיגה מאוד של שוק הדיור למגורים. להלן עיקרי התובנות בשפה מקצועית תמציתית:

1. רמת עסקאות נמוכה ומחזור שפל רב־שנתי

סך העסקאות בחודש פברואר 2025 עמד על 7,416 דירות, מהן 738 בסבסוד ממשלתי בלבד.

השוק החופשי (6,678 עסקאות) נמצא ברמת שפל הדומה לזו של פברואר 2023 – אחת הנמוכות ביותר מאז תחילת שנות האלפיים.

הפילוח בין דירות חדשות לדירות יד שנייה מראה כי היד השנייה ממשיכה להיות רדומה, עם ירידה של כ־5% לעומת ינואר.

2. מכירות קבלנים – קריסה מתמשכת

הקבלנים מכרו רק 2,893 דירות (כולל בסבסוד), ירידה של כ־21% לעומת פברואר 2024.

בשוק החופשי בלבד: 2,155 דירות – ירידה של כ־20% ביחס לשנה שעברה.

שיעור הדירות שנמכרו "על הנייר" (מסירה מעל 24 חודשים) גבוה: 62%, כלומר עיכוב משמעותי בתזרים עתידי.

3. הטבות מימון – מנגנון דחיית קריסה

הטבות מימון (כמו תשלום דחוי משמעותי) הפכו לסטנדרט – בעיקר באזור נתניה והדרום, שם שיעור העסקאות עם הטבות עבר את ה־50%.

גם בת"א שיעור גבוה (40%), אם כי נרשמה ירידה קלה לעומת השיא.

הדוח מציין פערים בדיווחי הקבלנים לרשות המסים – ייתכן תת־דיווח של הטבות או שיטות שונות ברישום.

4. תזרים מזומנים פוטנציאלי של הקבלנים

למרות ירידה חדה בהיקף המכירות, התזרים "ברוטו" נותר יציב (כ־5.3 מיליארד ₪), בשל מימון דחוי – תשלום במועד המסירה.

בפועל, התזרים נטו ירד משמעותית ונרשם תזרים שלילי חריג בדצמבר 2024 (450 מיליון ₪-), לפני עליית המע"מ.

5. מאפייני רוכשים – תלות גבוהה במימון חוץ־בנקאי

רמות שכר נמוכות מאוד נרשמו אצל רוכשי דירות עם הטבות מימון בפריפריה (לדוגמה באופקים – שכר חציוני של 12.1 אלף ₪ למשק בית, ומחיר דירה כ־1.5 מיליון ₪).

משקל משמעותי של רוכשים חסרי הכנסה מדווחת.

6. משקיעים – קיפאון חלקי

נרשמה ירידה במספר הדירות שנרכשו להשקעה (כ־1,105 דירות, ירידה של 3.2% לעומת ינואר).

כ־47% מהשקעות המשקיעים בפברואר היו בדירות חדשות – עלייה לעומת ינואר.

מסקנות:

השוק מצוי במצב של תרדמת מתקדמת, תוך הישענות הולכת וגוברת על אמצעים מלאכותיים – מימון דחוי, רכישות "על הנייר", ומכירות בסבסוד.

האשראי הנדחה עלול ליצור בבת אחת חור תזרימי ענק ברגע המסירה, תרחיש שצפוי לפגוע אנושות בקבלנים ובבנקים כאחד.

התלות של רוכשים ממעמדות חלשים בהטבות מימון, בשילוב עם ירידה מתמשכת בכמות העסקאות, מצביעה על שוק רווי, עם ביקושים נמוכים, ועל חוסר איזון קיצוני בין יכולת הרכישה למחירי הדירות.

הנתונים תומכים במובהק בהערכתי על בועה חמורה, עם פער הולך וגדל בין ערך הנכסים לבין תזרים הריאלי הצפוי מהם.

חודש פברואר מצטרף לחולשת חודש ינואר 2025, שם ראינו גם ירידה בהיקף המשכנתאות ואם כך יהיה גם בחודש מרץ 2025, שנתוניו יתפרסמו במאי 2025 כי אז אפשר לומר שרבעון שלם מסמן מגמה ברורה ובועת הנדל"ן מתפוצצת.

נמתין לנתוני המשכנתאות ולדוח הלמ"ס ואם נראה אחידות והקבלה של הנתונים מכל שלושת המקורות: הכלכלן הראשי באוצר, בנק ישראל שמפרסם את נתוני המשכנתאות והלמ"ס, נוכל לקבוע בוודאות שאנחנו בעיצומה של התפוצצות בועת הנדל"ן והמחירים יחתכו בחדות בשיעור חד של עשרות אחוזים.

שלושה חודשים עוקבים של נתונים חלשים, מכל המוקדים – עסקאות, משכנתאות, מחירי דירות, תזרים של קבלנים – מרכיבים מגמה רשמית ולא “רעש רגעי”.אם גם נתוני מרץ יאשרו:

עסקאות ברמה נמוכה

נטילת משכנתאות בשפל (ביחס היסטורי)

ירידת תזרים אצל קבלנים

ירידה במדדי המחירים (הלמ"ס)

ירידה ברכישות "על הנייר" או העמקה בתלות בהטבות מימון

אז אפשר יהיה לומר בבירור:

הבועה החלה להתפוצץ – והרבעון הראשון של 2025 יהיה נקודת השבר.

בנקודה כזו, יהיה גם מוצדק להפעיל נראטיב ציבורי מחודש:

לא עוד “קיפאון זמני” או “תקופה של המתנה”, אלא מנגנון שהתפוגג – מפונזי לבלוף – ומתחיל לקרוס אל תוך עצמו.

בנק ישראל החל ברבעון השלישי של שנת 2024 לערוך סקר קציני אשראי רבעוני בקרב המערכת הבנקאית בישראל. מטרת הסקר היא לקבל מידע איכותני ישיר ושוטף מהתאגידים הבנקאיים על ההתפתחויות בשוק האשראי בישראל, ולתרום בכך להבנה מעמיקה של ההתפתחויות בשוק האשראי עבור תהליכי קבלת ההחלטות בבנק ישראל - דיוני הריבית , הערכת הסיכונים במערכת הפיננסית, הנגישות לאשראי ועוד.

הביקוש לאשראי צרכני ואשראי לדיור עלו ברביע הראשון של 2025 והצפי לרביע הבא הוא להמשך גידול בביקוש לאשראי צרכני והתייצבות בביקוש לאשראי לדיור. הממצאים העיקריים

Die Kreditvergabe erfolgt auf Preis- und nicht auf Wertbasis, was bedeutet, dass das Finanzsystem eine Blase nach der anderen finanziert. Solange der Wert der Vermögenswerte überhöht ist, drückt der LTV kein tatsächliches Risiko aus – die Messung ist irreführend und verhindert eine frühzeitige Erkennung von Risiken. Ein hoher PTI in den Gruppen der „Allzweckhypotheken“ deutet auf die Nutzung vorhandener Vermögenswerte für den Konsum oder die Deckung von Defiziten hin, ein Zeichen für eine drohende wirtschaftliche Notlage. Die Lücke zwischen Rendite und Zinsen macht deutlich, dass die Motivation für Investitionen nicht wirtschaftlicher, sondern spekulativer/emotionaler/gehebelter Natur ist, in der Annahme, dass „die Preise immer steigen“.

בנקים לוקחים נדלן כבטוחה להלוואה כי הוא כמו כסף. לכן כולם אוהבים נדל"ן - בצדק.

הוא מייצר כסף לבעליו - הכנסה משכר דירה או חוסך כסף לבעליו שעושה בו שימוש עצמי ואינו משלם שכר דירה. הם יודעים שהם נותנים לך הלוואה בריבית X וההכנסות משכר הדירה יניבו תשואה גבוה מהריבית, X ועוד אחוז מסוים.

אבל כשהתשואה נמוכה מריבית ההלוואה המשמעות היא הרסנית.

(זו בעצם הגדרתה של בועה כשמוצר נמכר במחיר גבוה מהשווי שלו - מהתועלת הכלכלית שהוא מפיק).

שווי נכס נדל"ן נמדד בראש ובראשונה בשיעור התשואה ממנו. בדמי שכירות שנתיים לחלק לאחוז התשואה שחייב להיות גבוה מריבית ההלוואה שמממנת את רכישתו ו/או מריבית הפריים ו/או מאג"ח ישראל 10 שנים ו/או מריבית אלטרנטיבית.

היום הבנקים מחזיקים בטוחות שהשווי שלהם נמוך משמעותית מהבטוחות שהם מחזיקים כלומר האקוויטי שלהם שלילי. את האקוויטי בוחנים על פי ה LTV כשאת השווי בודקים לא לפי "בכמה נמכרה דירה ליד" אלא בבדיקה כלכלית של הכנסה משכירות חלקי שיעור ריבית (או שיעור היוון מתאים בשפה המקצועית) שהוא מספר שצריך להיות תמיד גבוה יותר מריבית ההלוואה בהתאמה לסג הנכס ומיקומו.

🏘 שוק הדיור: התאוששות חלקית אך עם סיכונים מערכתיים

מחסור חמור בעובדים בענף הבנייה, שנבע מהפסקת כניסת הפועלים הפלסטינים, הביא בתחילת השנה להשבתת אתרי בנייה רבים. בהדרגה התמלא המחסור ע"י ישראלים ועובדים זרים, אך הוא לא נסגר לחלוטין.

מחירי הדירות חזרו לעלות, למרות הירידה בביקוש בתחילת המלחמה. העלייה נבעה מעלייה בעסקאות וגידול בגודל המשכנתאות.

עליית מחירי השכירות הסתכמה ב-4%, והביקוש לשירותי דיור גדל בעיקר מחוץ לאזורי הלחימה, בעקבות פינוי יישובים.

המשמעות: התאוששות מחודשת של מחירי הדירות והיקפי העסקאות בזמן מלחמה, תוך שיבושים חמורים בשרשרת הייצור, מעידה על המשך קיומם של כוחות ספקולטיביים ומרכיבי בועה.

🏦 משכנתאות ואשראי לדיור: עלייה חדה חרף ריבית גבוהה

האשראי לדיור גדל, ובפרט נרשם גידול חד בהלוואות מסוג "בולט" לקבלנים – מה שמעיד על מימון מסוכן לתזרימים עתידיים לא ודאיים.

הריבית הריאלית על משכנתאות עדיין גבוהה, אך ירידת מרווחים בעקבות רפורמת השקיפות של בנק ישראל (תחילת 2022) הפחיתה מעט את העומס החזוי על הלווים.

יחס ההחזר להכנסה הגיע ל-25.3% בממוצע, עם שיעור מימון של מעל 54% – נתונים שמצביעים על חשיפה גבוהה לסיכון בקרב לווים רבים.

💳 חובות משקי בית וחברות: מגמה של גידול משמעותי

חוב משקי הבית עמד על כ-845 מיליארד ש"ח בסוף 2024, מתוכם 610 מיליארד ש"ח הם משכנתאות – גידול של כ-6% בשנה.

החוב העסקי (כולל ענף הבנייה) המשיך לגדול, במיוחד באשראי הבנקאי. זאת למרות הקשיים בענף, עדות לסיכון אשראי שעוד לא התפוצץ.

שיעור החוב הפרטי לתוצר עלה מעט אך נותר נמוך יחסית למדינות ה-OECD – נתון מרגיע לכאורה, אך עלול להטעות לאור האנומליה במחירי הנכסים.

🧱 יציבות המערכת הפיננסית: עמידה חלקית, אך שברירית

המערכת הפיננסית נותרה יציבה בזכות חוסן שנצבר בעשור הקודם (יחס חוב נמוך ערב המלחמה, יתרות מט"ח גבוהות, עודף בחשבון השוטף).

עם זאת, פרמיית הסיכון של ישראל עדיין גבוהה מהרגיל, ודירוג האשראי ירד – תזכורת לכך שהמערכת חשופה לזעזועים.

המרווחים על אג"ח של המגזר העסקי ירדו, מה שמעיד על אופטימיות בשווקים, אך גם על תמחור חסר של סיכון במציאות לא ודאית.

⚠️ תובנות וסכנות מערכתיות:

תזמון ההתאוששות במחירי הדירות והיקפי המשכנתאות – בזמן מלחמה – מעיד על דיסוננס בין המציאות הכלכלית לבין התנהגות השוק. זה מהווה עדות להמשך בועה ספקולטיבית הנתמכת באשראי רך מדי.

הלוואות בולט לקבלנים הן מכשיר מסוכן במיוחד בתקופות של חוסר ודאות – אם הביקוש ייעצר, החזרי הקרן יהפכו לבלתי ניתנים לביצוע.

הציבור ממשיך ליטול אשראי לדיור בתנאים לא רציונליים, כשהתשואה מהנכס נמוכה משמעותית מהריבית על ההלוואה – מהלך בלתי סביר כלכלית, שנובע ממניפולציות תקשורתיות וציפיות שווא.

הבנקים נושאים חשיפה גבוהה מאוד לענף הנדל"ן, אך טרם נרשם אירוע אשראי מהותי שיבחן את חוסנם – כלומר, הקרקע רעועה יותר מכפי שנראה.

המושג LTV (Loan to Value – יחס מימון להלוואה) מוזכר במספר מקומות בדו"ח בנק ישראל לשנת 2024, והוא מוצג כאחד מהפרמטרים החשובים בניתוח סיכוני אשראי לדיור:

🔍 עיקרי ההתייחסות ל-LTV בדו"ח:

LTV הוא אחד הפרמטרים המרכזיים ברגרסיית ניתוח התמחור של משכנתאות:

"X הוא וקטור של מאפיינים ספציפיים של כל משכנתה: [...] יחס המימון (LTV), יחס ההחזר להכנסה (PTI), לוג ההכנסה הפנויה [...]".

הנתונים מראים ש-LTV ממוצע במשכנתאות חדשות עמד על כ-54.2%, עם שונות גבוהה בין סוגי הלוואות:

משכנתאות למטרת מגורים: LTV ממוצע ~54.2%

הלוואות לכל מטרה (על נכס קיים): LTV ממוצע גבוה יותר (56.7%).

LTV גבוה נחשב אחד ממדדי הסיכון המשמעותיים, במיוחד כשהוא משולב עם PTI גבוה. מדובר בהלוואות הנמצאות על סף הסבירות הכלכלית, לעיתים מעבר לכך.

⚠️ פרשנות:

LTV ממוצע של מעל 50% הוא אינדיקציה ברורה לחשיפה של הבנקים לירידות מחירים. מספיק תיקון של 10%-20% בשוק כדי לגרום לחלק מהנכסים לרדת ל-LTV של 80%-100% ואף ל"negative equity".

בהקשר של בועה, LTV גבוה הוא מנגנון הגברה, משום שהוא מאפשר לרוכשים לקנות במחירים לא רציונליים עם מינימום הון עצמי. זהו "ממנף בועתי", שעשוי להתפוצץ בעת משבר.

העובדה שבנק ישראל לא מטיל מגבלות חדשות על LTV או PTI (בשונה ממה שנעשה בעבר) יכולה להתפרש כעיוורון רגולטורי או כהימור על יציבות לא מבוססת.

בהתבסס על הדו"ח השנתי של בנק ישראל לשנת 2024, ניתן לבצע ניתוח מעמיק של פרופיל הלווים לפי LTV, PTI והתשואות משכר דירה, ולבחון את הסיכונים שהם מגלמים מול המציאות הכלכלית.

⚙️ נתוני עומק מהדו"ח – מאפייני משכנתאות חדשות:

פרמטר

משכנתאות למטרת דיור

הלוואות לכל מטרה (על דירה קיימת)

LTV ממוצע

54.2%

56.7%

PTI – יחס החזר להכנסה

13.0%

26.0%

הכנסה נטו ממוצעת למשק בית

19.8 אלף ₪

22.0 אלף ₪

סכום הקרן הממוצע

850 אלף ₪

950 אלף ₪

שיעור בריבית קבועה

34.1%

40.9%

מקור: בנק ישראל, עיבוד נתוני אשראי למשכנתאות חדשות, ספט' 2021 – אוגוסט 2023.

🧮 פרשנות כלכלית:

1. LTV של ~54% על משכנתאות למגורים:

המשמעות: נדרשת הון עצמי של כ-46%, לכאורה נתון סביר – אך תלוי אם ערך הנכס ריאלי.

אם נניח שהמחיר כפול מהערך הכלכלי, הרי שלמעשה ההון העצמי מכסה רק רבע מהשווי האמיתי, והשאר ממומן באשראי.

בראייה זו, LTV כלכלי אפקטיבי הוא כ-75%-80% – קרוב לגבול הסיכון המובהק.

2. PTI של 13% נראה סביר, אך:

המשכנתאות לכל מטרה מציגות PTI של מעל 26% – כלומר קבוצה גדולה של לווים נושאת סיכון תזרימי כפול.

בתקופות של עלייה באבטלה או ירידת שכר, PTI כזה עלול להכניס משקי בית לקושי מיידי בהחזר.

3. התשואה מהנכס – חור שחור בדו"ח:

הדו"ח אינו מציין את התשואה מהנכס (שכ"ד שנתי נטו ביחס למחיר הרכישה) – omission מכוון, כנראה.

בהתאם לנתוני הלמ"ס, שכר הדירה החציוני בדירות בנות 4 חדרים באזורים מבוקשים עומד על כ-5,000–6,000 ₪ לחודש, לעומת שווי מכירה של 2.5–3 מיליון ₪. כלומר:

תשואה ברוטו של כ-2.2%

תשואה נטו (אחרי תיקונים, מסים וריק) של 1.5–1.8%

מנגד, ריבית המשכנתה הממוצעת ב-2024 עמדה על 4.5%–5.2%.

💥 התוצאה: החזקת נכס להשקעה מהווה הפסד תזרימי מובהק, גם בלי ירידת ערך. זו עדות לניתוק בין שווי למחיר.

🚨 מסקנות מערכתיות:

הלוואות ניתנות על בסיס מחיר ולא על בסיס ערך, כלומר המערכת הפיננסית מממנת "בועה על גבי בועה".

LTV לא מבטא סיכון אמיתי כל עוד ערך הנכסים מנופח – המדידה מטעה ומונעת זיהוי סיכונים מוקדם.

PTI גבוה בקבוצות "משכנתא לכל מטרה" מעיד על ניצול נכסים קיימים לצריכה או כיסוי גרעונות, סימן למצוקה כלכלית מתקרבת.

הפער בין התשואה לריבית מבהיר שהמוטיבציה להשקעה איננה כלכלית אלא ספקולטיבית/רגשית/ממונפת, תוך הנחה ש"המחירים תמיד עולים".

omission מכוון - מה זה?

Omission (במובן הכלכלי/מחקרי) פירושו השמטה או אי-אזכור של מידע רלוונטי, לעיתים ביודעין.כאשר אומרים שפרט כלשהו הוא "intentional omission", הכוונה היא שהעורך או הגוף שמציג את הנתונים בחר שלא לכלול מידע מסוים, אף שהוא רלוונטי, אולי מפני שהוא:

עלול לשנות את פרשנות הנתונים, או

מבליט סתירה פנימית או סיכון, או

עלול להביך את הגוף המדווח (כמו בנק, רגולטור או ממשלה).

בדו"ח בנק ישראל – כמו שציינתי קודם – אין אף אזכור ישיר של "תשואות מהשכרה" (yield), על אף שזהו הנתון הקריטי ביותר להבנת כדאיות השקעה בנדל"ן. הדבר מעורר תמיהה, ולדעתי הוא בגדר omission, ייתכן אפילו מכוון.

השימוש במונח "שווי שוק" הוא שגוי – וההבחנה שאתה עושה בין שווי לבין ערך או מחיר היא לא רק לשונית אלא מהותית, עם השלכות קריטיות על תפיסת הסיכון בשוק ההון והנדל"ן.

נימוק מקצועי:

"Market Value" באנגלית מתאר לרוב את המחיר בו צפוי להיסגר נכס בשוק חופשי, בין קונה מרצון למוכר מרצון, תחת תנאים סבירים.

בתרגום העברי (כפי שנכנס לתקן הבינלאומי IVS ותקן 13 של מועצת השמאים בישראל) נעשה שימוש במונח "שווי שוק", אך כאן בדיוק הבעיה:

המילה "שווי" משקפת מסקנה כלכלית נורמטיבית, הערכתית, ולא בהכרח את המחיר בפועל.

לעומת זאת, "Market Value" עוסק בתחזית למחיר צפוי, שהיא בפועל מדד של מחיר ולא של ערך.

התרגום הנכון מאנגלית של המושג "Market Value" הוא "ערך שוק"

ההשלכה:

השימוש במילה "שווי" יוצר בלבול מובנה:

הציבור מבין את "שווי שוק" כהערכה מקצועית שמגובה בניתוח ערכי.

בפועל, מדובר לעיתים פשוט בהעתקת מחירי עסקאות – מה שמנציח את הבועה ומייתר כל שיקול של ערך כלכלי ריאלי או של תשואה.

"ערך שוק" הוא התרגום המדויק והנכון ביותר של המונח האנגלי Market Value, מכל הבחינות: לשונית, מושגית וכלכלית.

📘 ניתוח לשוני-מושגי:

🔹 המילה Value באנגלית:

מתארת ערך, לא "שווי".

value ≠ worth ≠ price – לכל אחד יש משמעות שונה (value = הערכה, price = מחיר בפועל, worth = שווי/כדאיות כללית או סובייקטיבית).

🔹 המילה Market:

מתייחסת לשוק שבו נעשית העסקה, לא לשוק בתור מונח פואטי או כללי.

🔹 המונח Market Value:

מתאר את הערך שמוערך לנכס על סמך תנאי שוק חופשי בין קונה מרצון למוכר מרצון, כלומר:

זה לא שווי פנימי

וזה לא מחיר בפועל, אלא הערכה תיאורטית למחיר סביר.

🧠 למה "שווי שוק" זה תרגום שגוי?

"שווי" בעברית נתפס כמסקנה סופית או כערך מוחלט, שמבוסס על שיקולים כלכליים-מהותיים.

"ערך שוק" מתאר מצב מותנה – ערך תחת תנאי שוק נתונים, ולא מסקנה אובייקטיבית כללית.

ההטיה הסמנטית במונח "שווי שוק" מובילה להטעיה מושגית: היא מחזקת את ההנחה שהמחיר משקף ערך.

Umsiedlung von Siedlungen an einem Zaun, die Maklerreform, der Fragebogen für Immobilienverkäufer und die Auskunftspflicht, 4 wissenswerte KI-Tools und weitere wichtige Informationen, die wir für Sie gesammelt haben | 25.3.2025

במסגרת רפורמת המתווכים החדשה בישראל, על בעל הזכויות במקרקעין למלא שאלון מקיף הכולל מידע מהותי על הנכס. השאלון מתייחס לנושאים הבאים:

1. קיומם של ליקויים מהותיים, בעיקר בתשתיות ובמערכות כמו חשמל, מים, ביוב וגז.

2. האם המבנה בו נמצאת הדירה הוכרז "כמבנה מסוכן".

3. קיומן של תביעות הנוגעות לדירה או לזכויות בה.

4. האם מתקיימים הליכים פליליים בקשר לדירה.

5. האם נערכו חוות דעת מקצועיות (למעט אלו שמטרתן קביעת שווי הדירה).

6. האם יש צורך במתן הוראות תחזוקה מיוחדות למערכות שבדירה.

7. קיומם של מטרדי רעש, ריח, קרינה או אחרים הפוגעים באיכות החיים בדירה.

מומחה - בעל מקצוע חופשי? 4 כלי AI שכדאי לך להכיר - הלקוחות שלך כבר מזמן שם.

1. Perplexity פרפלקסיטי הוא אחד הכלים האהובים עלי. הוא עושה עבודה מצויינת בהנגשת מידע בהסתמך אך ורק על מקורות מאומתים מהרשת. הוא בנוסף ייתן לנו רשימה מלאה של כל המקורות ואפילו שאלות פולואפ שאפשר לשאול אותו בהסתמך על המידע. זה דומה לפונקציית החיפוש של GPT, אבל אני מוצא את פרפלקסיטי עושה את המשימה הזאת בצורה הטובה ביותר!

2. Typeset אם אתם רוצים לקחת את הדברים קצת יותר ברצינות. תכירו את Typeset.לכל שאלה או בקשה שיש לכם הוא יבצע חיפוש במאמרים ומקורות אקדמים ולא רק ייתן לכם תשובה, אלא טבלה עם לינקים לכל המקורות הללו ביחד עם אפשרות ליצור מהם קובץ PDF, לצ׳וטט איתם ואפילו ליצור פודקאסט כדי ללמוד את התוכן שלהם בצורה אינטואיטיבית.

3. GenSpark כלי מאוד ורסטילי שמאפשר כל כך המון מעבר למחקר וחיפוש, אבל היום נתמקד ביכולת הזאת שלו. הכלי הזה הוא מאין ״סוכן״ שעושה בשבילכם חיפוש ומחקר מעמיקים (יכול לקחת לפעמים בין 10-30 דקות) אבל התוצאות שומטות את הלסת. לדעתי חברות מחקר ואנליסטים היו לוקחים לא מעט כסף על דבר כזה לפני עידן ה-Ai. ממליץ מאוד!

4. Globe Explorer אפשר לכתוב לו על כל נושא שתרצו והוא ייאסוף לכם גרפים ותרשימים נוחים מהרשת כדי לחפש / ללמוד מידע בקלות!

אל תישארו מאחור,

הירשמו עוד היום לקורס יחידני פרטי או לסדנת הדרכה משרדית לכל צוות עובדי משרדכם.

במסגרת רפורמת המתווכים החדשה בישראל, על בעל הזכויות במקרקעין למלא שאלון מקיף הכולל מידע מהותי על הנכס.

מדובר בחידוש במסגרת רפורמת התיווך במקרקעין, שנכנסה לתוקף לאחרונה. הרפורמה כוללת תקנות אתיקה מחייבות במסגרת רפורמת המתווכים החדשה בישראל, על בעל הזכויות במקרקעין למלא שאלון מקיף הכולל מידע מהותי על הנכס.

מדובר בחידוש במסגרת רפורמת התיווך במקרקעין, שנכנסה לתוקף לאחרונה. הרפורמה כוללת תקנות אתיקה מחייבות שמסדירות את עבודת המתווכים בישראל. אחת הדרישות החדשות היא שמוכר נכס ימלא שאלון מקיף עם מידע מהותי על הנכס, כמו ליקויים, תביעות, ומטרדים סביבתיים. מטרת השאלון היא להבטיח שקיפות מלאה ולהגן על הלקוחות בעסקאות נדל"ן.

שמסדירות את עבודת המתווכים בישראל. אחת הדרישות החדשות היא שמוכר נכס ימלא שאלון מקיף עם מידע מהותי על הנכס, כמו ליקויים, תביעות, ומטרדים סביבתיים. מטרת השאלון היא להבטיח שקיפות מלאה ולהגן על הלקוחות בעסקאות נדל"ן.

תוכן עניינים

מבוא

הרקע לרפורמת המתווכים החדשה

מטרות הרפורמה

חשיבות השקיפות בעסקאות נדל"ן

המסגרת החוקית של הרפורמה

סקירת התקנות החדשות

השוואה למצב הקודם

דרישות האתיקה החדשות למתווכים

שאלון הגילוי המקיף: לב הרפורמה

מבנה השאלון ומטרותיו

היקף המידע הנדרש

מי חייב למלא את השאלון

תחומי הגילוי העיקריים בשאלון

ליקויים מהותיים ובטיחותיים

מערכות חשמל

מערכות מים וביוב

מערכות גז

מבנים מסוכנים

היבטים משפטיים

תביעות קיימות הנוגעות לנכס

הליכים פליליים בקשר לדירה

מגבלות משפטיות על הנכס

חוות דעת מקצועיות

סוגי חוות הדעת הרלוונטיות

משמעות קיומן של חוות דעת שליליות

הוראות תחזוקה מיוחדות

מערכות הדורשות תחזוקה ייחודית

עלויות תחזוקה חריגות

מטרדים סביבתיים

רעש

ריח

קרינה

מטרדים אחרים הפוגעים באיכות החיים

היבטים מעשיים של מילוי השאלון

אחריות בעל הזכויות במקרקעין

תפקיד המתווך בתהליך

השלכות סירוב למילוי השאלון

התמודדות עם מידע חלקי או חסר

השלכות משפטיות של הרפורמה

אחריות בעל הנכס לגילוי מידע

אחריות המתווך להעברת המידע

זכויות הרוכש במקרה של אי-גילוי

תרופות משפטיות במקרה של הפרת חובת הגילוי

השוואה בינלאומית

הסדרי גילוי במדינות אחרות

לקחים ממודלים בינלאומיים

ייחודיות המודל הישראלי

אתגרים ביישום הרפורמה

התנגדויות מצד גורמים בשוק הנדל"ן

קשיים בהטמעת הדרישות החדשות

פערי מידע ופערי ציפיות

השפעת הרפורמה על שוק הנדל"ן

השלכות על מחירי הנדל"ן

השפעה על משך זמן עסקאות

שינויים בהתנהלות המתווכים והצדדים לעסקה

סיכום והמלצות

הערכת השפעת הרפורמה עד כה

המלצות למוכרים ולרוכשים

המלצות למתווכים

הצעות לשיפור ושכלול הרפורמה בעתיד

נקודות מפתח בכל פרק

מבוא

המעבר משוק "ייזהר הקונה" לשוק מבוסס שקיפות

הצורך בהגנה על צרכנים בעסקאות נדל"ן

הסדרת מקצוע התיווך כחלק מהגנת הצרכן

המסגרת החוקית

תיקונים לחוק המתווכים במקרקעין

תקנות האתיקה המקצועית החדשות

סמכויות פיקוח ואכיפה

שאלון הגילוי המקיף

מעמדו המשפטי של השאלון

אופן העברת המידע לרוכשים פוטנציאליים

המתח בין פרטיות המוכר לזכות הקונה למידע

ליקויים מהותיים ובטיחותיים

הבחנה בין ליקויים קוסמטיים לליקויים מהותיים

אחריות להערכת מהותיות הליקויים

השפעת ליקויים על ערך הנכס ועלויות תיקון

היבטים משפטיים

סכסוכי שכנים והשפעתם

סכסוכים עם רשויות התכנון והבנייה

מעמד משפטי לא מוסדר של הנכס

חוות דעת מקצועיות

משמעות של חוות דעת הנדסיות קודמות

היבטי בטיחות שזוהו בחוות דעת

הצורך בביצוע בדיקות נוספות

הוראות תחזוקה מיוחדות

מערכות ייחודיות בבניינים חדשים

עלויות תחזוקה שוטפות חריגות

התחייבויות ארוכות טווח לתחזוקה

מטרדים סביבתיים

מטרדים זמניים מול קבועים

מטרדים הנובעים מתשתיות סמוכות

השפעת מטרדים על אפשרויות השימוש בנכס

היבטים מעשיים של מילוי השאלון

הנחיות למילוי נכון של השאלון

התמודדות עם מידע חלקי או לא ודאי

דרכי התמודדות עם סירוב למילוי השאלון

השלכות משפטיות

אחריות בעל הנכס לגילוי מידע

אחריות המתווך להעברת המידע

תרופות משפטיות במקרה של הפרת חובת הגילוי

השוואה בינלאומית

מודל הגילוי האמריקאי

הדירקטיבה האירופית להגנת הצרכן בעסקאות נדל"ן

לקחים מרגולציה בינלאומית

אתגרים ביישום

התנגדות מצד בעלי נכסים

קשיים באכיפה ובהטמעה

פערי מידע ומודעות

השפעת הרפורמה על שוק הנדל"ן

השפעות על מחירי דירות עם בעיות ידועות

שינויים בהתנהלות מתווכים

עלייה בשימוש בשירותי מומחים (מהנדסים, עורכי דין)

סיכום והמלצות

הצלחות ראשוניות של הרפורמה

תחומים הדורשים שיפור

צעדים עתידיים לחיזוק השקיפות בשוק הנדל"ן

מקורות מומלצים למאמר

חוק המתווכים במקרקעין ותקנותיו המעודכנות

פסיקה רלוונטית בנושא חובת גילוי בעסקאות נדל"ן

נתונים סטטיסטיים על שוק הנדל"ן לפני ואחרי הרפורמה

ראיונות עם מתווכים, עורכי דין ושמאי מקרקעין

סקרי שביעות רצון של רוכשים ומוכרים

חלק 1: מבוא והמסגרת החוקית

מבוא

רפורמת המתווכים החדשה בישראל מסמנת שינוי משמעותי בגישה לעסקאות נדל"ן במדינה, ממעבר משוק המבוסס על עקרון "ייזהר הקונה" (Caveat Emptor) לשוק המושתת על עקרונות של שקיפות והגינות. הרפורמה, שנכנסה לתוקף לאחרונה, נועדה להתמודד עם פערי המידע המובנים בין מוכרי נכסים לבין רוכשים פוטנציאליים, פערים שלעתים קרובות הובילו לסכסוכים משפטיים ולתחושת אי-אמון בקרב הציבור.מטרתה העיקרית של הרפורמה היא להגביר את השקיפות בעסקאות נדל"ן באמצעות חובת גילוי מורחבת, ובכך להגן על זכויות הצרכנים ולצמצם את הסיכונים הכרוכים ברכישת נכסי נדל"ן. חשיבותה של השקיפות בעסקאות נדל"ן אינה יכולה להיות מוגזמת: עבור רוב האזרחים, רכישת דירה היא העסקה הפיננסית המשמעותית ביותר בחייהם, ולכן הצורך במידע מלא ומדויק הוא קריטי.הרפורמה מכירה גם בתפקיד המרכזי שממלאים המתווכים בשוק הנדל"ן הישראלי, ומבקשת להסדיר את פעילותם באופן שיבטיח כי הם פועלים כגורם מקצועי ואחראי, המחויב לאינטרסים של לקוחותיהם ולקידום עסקאות הוגנות ושקופות.

המסגרת החוקית של הרפורמה

הרפורמה מעוגנת בתיקונים לחוק המתווכים במקרקעין, התשנ"ו-1996, ובתקנות שהותקנו מכוחו. ב-18 ביולי 2019 פורסמו תקנות המתווכים במקרקעין (אתיקה מקצועית), התשע"ט-2019, המהוות את הבסיס לשינויים המשמעותיים בדרישות האתיקה והמקצועיות ממתווכי המקרקעין בישראל.בניגוד למצב הקודם, שבו פעילות המתווכים הוסדרה באופן חלקי בלבד, התקנות החדשות מציבות מסגרת מקיפה של חובות אתיות ומקצועיות, לרבות:

חובת נאמנות מוגברת כלפי הלקוח

איסור על ניגוד עניינים

חובת גילוי מורחבת של מידע מהותי

דרישות מחמירות לגבי פרסום ושיווק נכסים

הוראות לעניין גביית דמי תיווך והתקשרות בהסכמי תיווך

אחד החידושים המשמעותיים ביותר בתקנות אלה הוא הדרישה כי מתווך יפעל לקבלת מידע מהותי אודות הנכס מאת בעל הזכויות בו, באמצעות שאלון מובנה. חובה זו מבטאת את המעבר מגישה של "ייזהר הקונה" לגישה המטילה אחריות משמעותית יותר על מוכר הנכס ועל המתווך.התקנות מקנות סמכויות פיקוח ואכיפה נרחבות לרשם המתווכים, הפועל במסגרת משרד המשפטים, ומאפשרות לו להטיל סנקציות משמעותיות על מתווכים המפרים את הוראות החוק והתקנות, לרבות התליית רישיון או ביטולו.במסגרת הרפורמה, הוגדרו גם במדויק יותר הפעולות הנחשבות לתיווך במקרקעין, על מנת להתמודד עם תופעת "יועצי הנדל"ן" ואנשי מקצוע אחרים הפועלים בשוק ללא רישיון תיווך מתאים.

חלק 2: שאלון הגילוי המקיף ותחומי הגילוי העיקריים

שאלון הגילוי המקיף: לב הרפורמה

במרכז רפורמת המתווכים עומד שאלון הגילוי המקיף, שנועד להבטיח העברת מידע מהותי אודות הנכס מבעל הזכויות לרוכש הפוטנציאלי. השאלון מהווה כלי מובנה לאיסוף מידע על היבטים מהותיים של הנכס, שעשויה להיות להם השפעה על החלטת הרוכש ועל שווי הנכס.מבנה השאלון נקבע בתקנות ומכסה מגוון רחב של נושאים, החל מליקויים פיזיים בנכס, דרך היבטים משפטיים ועד למטרדים סביבתיים. השאלון מנוסח באופן ברור ומדויק, על מנת להקל על בעל הזכויות למלא אותו ולהבטיח כי המידע המתקבל יהיה רלוונטי ושימושי.על פי התקנות, החובה למלא את השאלון חלה על בעל הזכויות במקרקעין, כלומר על המוכר או המשכיר של הנכס. המתווך, מצדו, מחויב לפעול בשקידה ראויה על מנת לקבל את השאלון המלא מבעל הזכויות ולהעביר את המידע הכלול בו לרוכש או לשוכר הפוטנציאלי.חשוב לציין כי אי-מילוי השאלון על ידי בעל הזכויות אינו מהווה עבירה על החוק, אך על המתווך חלה החובה ליידע את הרוכש או השוכר על סירובו של בעל הזכויות למלא את השאלון. סירוב כזה עלול להשפיע על החלטת הרוכש ולעורר חשדות לגבי מצבו של הנכס.

תחומי הגילוי העיקריים בשאלון

ליקויים מהותיים ובטיחותיים

אחד התחומים המרכזיים בשאלון עוסק בקיומם של ליקויים מהותיים בנכס, בעיקר בתשתיות ובמערכות חיוניות:

מערכות חשמל: השאלון מבקש מידע על ליקויים במערכת החשמל, כגון בעיות בלוח החשמל, חיווט לקוי, או הפסקות חשמל תכופות. ליקויים במערכת החשמל עלולים להוות סיכון בטיחותי משמעותי, ותיקונם עשוי להיות יקר ומורכב.

מערכות מים וביוב: בעיות במערכות אלה, כגון נזילות, סתימות תכופות, או לחץ מים נמוך, עשויות להשפיע באופן משמעותי על איכות החיים בדירה ולהוביל להוצאות תחזוקה משמעותיות.

מערכות גז: השאלון מתייחס גם לבעיות במערכת הגז, שעלולות להוות סיכון בטיחותי חמור.

מבנים מסוכנים: נושא קריטי נוסף הוא האם המבנה שבו נמצאת הדירה הוכרז כ"מבנה מסוכן" על ידי הרשות המקומית. הכרזה כזו מצביעה על בעיות קונסטרוקטיביות חמורות שעלולות לסכן את דיירי המבנה.

ההבחנה בין ליקויים קוסמטיים לליקויים מהותיים היא חשובה: בעוד שבעל הנכס אינו נדרש לדווח על פגמים קלים או קוסמטיים, עליו לגלות ליקויים שעלולים להשפיע על ערך הנכס או על השימוש הסביר בו.

היבטים משפטיים

השאלון מתייחס גם להיבטים משפטיים הקשורים לנכס:

תביעות קיימות: בעל הזכויות נדרש לדווח על קיומן של תביעות הנוגעות לדירה או לזכויות בה. אלה עשויות לכלול תביעות בנושאי בנייה לא חוקית, הפרת זכויות קניין, סכסוכי שכנים, וכדומה.

הליכים פליליים: השאלון שואל האם מתקיימים הליכים פליליים בקשר לדירה, כגון הליכים בגין עבירות בנייה, שימושים אסורים בנכס, או מטרדים.

מגבלות משפטיות: מידע על מגבלות משפטיות החלות על הנכס, כגון זכויות דרך, שעבודים, או הגבלות בניה ותכנון.

חוות דעת מקצועיות

השאלון מתייחס לקיומן של חוות דעת מקצועיות שנערכו לגבי הנכס, למעט אלו שמטרתן קביעת שווי הדירה:

סוגי חוות הדעת הרלוונטיות: אלה עשויות לכלול חוות דעת הנדסיות, חוות דעת בנושאי בטיחות, חוות דעת בנושאי איכות סביבה, וכדומה.

משמעות קיומן של חוות דעת שליליות: קיומה של חוות דעת שמצביעה על בעיות בנכס עשויה להשפיע משמעותית על החלטת הרוכש ועל המחיר שהוא יהיה מוכן לשלם.

חלק 3: המשך תחומי הגילוי והיבטים מעשיים

הוראות תחזוקה מיוחדות

השאלון מתייחס לצורך במתן הוראות תחזוקה מיוחדות למערכות שבדירה:

מערכות הדורשות תחזוקה ייחודית: חלק מהדירות, במיוחד בבניינים חדשים, כוללות מערכות מתקדמות שדורשות תחזוקה מיוחדת, כגון מערכות חימום ומיזוג מרכזיות, מערכות חכמות, או מערכות סינון אוויר.

עלויות תחזוקה חריגות: הרוכש זכאי לדעת אם הנכס כרוך בעלויות תחזוקה גבוהות במיוחד, שעלולות להשפיע על החלטת הרכישה.

התחייבויות ארוכות טווח: לעתים קיימות התחייבויות חוזיות לתחזוקה ארוכת טווח של מערכות מסוימות, והרוכש צריך להיות מודע להן.

מטרדים סביבתיים

היבט משמעותי נוסף בשאלון עוסק בקיומם של מטרדים סביבתיים הפוגעים באיכות החיים בדירה:

רעש: מטרדי רעש עשויים לנבוע ממקורות שונים, כגון כבישים סואנים, מסילות רכבת, מוסדות ציבור רועשים, או עסקים סמוכים.

ריח: מטרדי ריח עלולים להיגרם מעסקים סמוכים, כגון מסעדות או מפעלים, ממתקני טיפול בשפכים, או ממקורות אחרים.

קרינה: השאלון מתייחס גם לקיומם של מקורות קרינה בקרבת הנכס, כגון אנטנות סלולריות או קווי מתח גבוה.

מטרדים אחרים: קטגוריה זו עשויה לכלול מגוון רחב של מטרדים, כגון זיהום אוויר, מפגעים חזותיים, או בעיות הקשורות לתאורה.

חשוב להבחין בין מטרדים זמניים למטרדים קבועים. בעוד שמטרדים זמניים, כגון רעש מעבודות בנייה שצפויות להסתיים בקרוב, עשויים להיות פחות משמעותיים, מטרדים קבועים עלולים להשפיע באופן מהותי על איכות החיים בדירה ועל ערכה.

היבטים מעשיים של מילוי השאלון

אחריות בעל הזכויות במקרקעין

בעל הזכויות במקרקעין נושא באחריות העיקרית למילוי השאלון באופן מלא ומדויק. עליו לספק מידע אמין ועדכני, ולהימנע מהסתרת פרטים מהותיים.למרות שאי-מילוי השאלון אינו מהווה עבירה על החוק, בעל זכויות שאינו ממלא את השאלון או שמוסר מידע שקרי עלול להיחשף לתביעה מצד הרוכש בגין הפרת חובת תום הלב במשא ומתן, או בגין הטעיה לפי חוק הגנת הצרכן.

תפקיד המתווך בתהליך

למתווך תפקיד מרכזי בתהליך: עליו לפעול בשקידה ראויה לקבלת השאלון המלא מבעל הזכויות, ולהעביר את המידע הכלול בו לרוכש או לשוכר הפוטנציאלי.אם בעל הזכויות מסרב למלא את השאלון, על המתווך ליידע את הרוכש או השוכר על כך, לאחר שעשה מאמץ סביר לקבל את המידע. בנוסף, אם המתווך עצמו מודע למידע מהותי שלא נכלל בשאלון, עליו לגלות מידע זה לרוכש.

השלכות סירוב למילוי השאלון

סירוב של בעל הזכויות למלא את השאלון עלול להשפיע משמעותית על עסקת המכר או ההשכרה:

הרוכש עשוי לפרש את הסירוב כאינדיקציה לבעיות בנכס, ולהימנע מהעסקה או לדרוש הנחה משמעותית במחיר.

הסירוב עלול להקשות על המתווך למצוא רוכשים פוטנציאליים, ובכך להאריך את משך הזמן הנדרש למכירת הנכס.

במקרה של סכסוך עתידי, הסירוב עלול לפעול לרעת בעל הזכויות, שכן הוא עשוי להתפרש כניסיון להסתיר מידע מהותי.

התמודדות עם מידע חלקי או חסר

במקרים רבים, בעל הזכויות אינו מודע לכל המידע הרלוונטי אודות הנכס. במצבים כאלה, מומלץ:

לציין בשאלון אילו פרטים אינם ידועים לבעל הזכויות.

להציע לרוכש לבצע בדיקות נוספות, כגון בדיקה הנדסית או משפטית מקיפה.

לשקול הכללת סעיף בחוזה המכר שמגביל את אחריות המוכר למידע שהיה ידוע לו בפועל.

חלק 4: השלכות משפטיות והשוואה בינלאומית

השלכות משפטיות של הרפורמה

אחריות בעל הנכס לגילוי מידע

הרפורמה מחזקת את חובת הגילוי החלה על בעל הנכס. בפסיקה הישראלית, עוד טרם הרפורמה, הוכרה חובתו של מוכר נכס לגלות לרוכש פרטים מהותיים הידועים לו. עם זאת, הרפורמה מבהירה ומפרטת את היקף החובה, ומספקת כלי מובנה – השאלון – שנועד להקל על קיומה.בעל נכס שאינו מגלה מידע מהותי עלול להיחשף לתביעה בגין:

הפרת חובת תום הלב במשא ומתן (סעיף 12 לחוק החוזים).

הטעיה לפי חוק הגנת הצרכן.

במקרים חמורים, אף תרמית לפי פקודת הנזיקין.

בפסק דין שניתן בבית המשפט העליון בעניין קדמת עדן נ' מעוז (רע"א 7956/99), קבע בית המשפט כי "על המוכר מוטלת חובה לגלות לקונה כל פגם או מום נסתר המוכרים לו". הרפורמה החדשה מדגישה ומחזקת עיקרון זה.

אחריות המתווך להעברת המידע

המתווך, כגורם מקצועי וכמי שחב חובת נאמנות ללקוחותיו, נושא באחריות משמעותית להעברת המידע המהותי:

על המתווך לפעול בשקידה ראויה לקבלת השאלון המלא מבעל הזכויות.

אם בעל הזכויות מסרב למלא את השאלון, על המתווך ליידע את הרוכש על כך.

אם המתווך עצמו מודע למידע מהותי שלא נכלל בשאלון, עליו לגלות מידע זה לרוכש.

הפרת חובות אלה עלולה לחשוף את המתווך לסנקציות משמעתיות, לרבות התליית רישיון או ביטולו, וכן לתביעות אזרחיות מצד לקוחות שניזוקו.

זכויות הרוכש במקרה של אי-גילוי

רוכש שלא קיבל מידע מהותי אודות הנכס עשוי לזכות בתרופות משפטיות משמעותיות:

ביטול החוזה: במקרים של הטעיה מהותית, הרוכש עשוי להיות זכאי לבטל את החוזה ולקבל השבה מלאה של התמורה ששילם.

אכיפת החוזה עם פיצוי: הרוכש עשוי לבחור לקיים את החוזה, אך לדרוש פיצוי בגין הנזק שנגרם לו עקב אי-הגילוי.

פיצויים נזיקיים: במקרים מתאימים, הרוכש עשוי לתבוע פיצויים נזיקיים, לרבות בגין עגמת נפש.

בפסק דין דירות יוקרה נ' זפניק (ת"א 3357/04), קבע בית המשפט כי "חובת הגילוי אינה מוגבלת לליקויים פיזיים, אלא משתרעת גם על מידע משפטי, תכנוני או סביבתי שעשוי להשפיע על ערך הנכס או על ההחלטה לרכוש אותו".

השוואה בינלאומית

הסדרי גילוי במדינות אחרות

ארצות הברית: במרבית המדינות בארה"ב קיימת חובת גילוי מקיפה, המעוגנת ב-"Property Disclosure Statement". במדינת קליפורניה, למשל, המוכר נדרש למלא טופס גילוי מפורט הכולל התייחסות למגוון רחב של נושאים, לרבות ליקויים במבנה, הצפות, מטרדים סביבתיים, ומידע על תביעות משפטיות.

בריטניה: רפורמת הדיור משנת 2007 הנהיגה את ה-"Home Information Pack" (HIP), שכלל דרישה למוכרי בתים לספק מידע מקיף על הנכס. עם זאת, ה-HIP בוטל ב-2010, והוחלף במערכת מצומצמת יותר של גילוי מידע.

אוסטרליה: במדינת ניו סאות' ויילס קיימת חובת גילוי מקיפה, המעוגנת ב-"Vendor Disclosure Statement". המוכר נדרש לגלות מידע על זכויות בנייה, מגבלות תכנוניות, שעבודים, וליקויים מבניים.

קנדה: ההסדר משתנה בין המחוזות, אך במחוזות רבים, כגון אונטריו וקולומביה הבריטית, קיימת חובת גילוי מקיפה, המעוגנת בטפסי גילוי סטנדרטיים.

לקחים ממודלים בינלאומיים

ניתן ללמוד מספר לקחים חשובים מהניסיון הבינלאומי:

חובת גילוי מקיפה מדי עלולה להכביד על המוכרים ולהאריך את תהליך המכירה, כפי שקרה בבריטניה עם ה-HIP.

מנגד, היעדר חובת גילוי מספקת עלול להוביל לסכסוכים משפטיים רבים ולפגוע באמון הציבור בשוק הנדל"ן.

האיזון הנכון מושג כאשר חובת הגילוי מתמקדת במידע מהותי, ומלווה בכלים מעשיים (כגון טפסים סטנדרטיים) שמקלים על קיומה.

ייחודיות המודל הישראלי

המודל הישראלי מתאפיין במספר היבטים ייחודיים:

תפקיד המתווך: בישראל, למתווך תפקיד מרכזי בתהליך הגילוי, בשונה ממדינות רבות שבהן האחריות העיקרית מוטלת על המוכר או על עורכי הדין המייצגים את הצדדים.

גמישות בנוגע למילוי השאלון: בעוד שבמדינות רבות אי-מילוי טופס הגילוי מהווה עבירה על החוק, בישראל אי-מילוי השאלון אינו מהווה עבירה, אם כי עלול להשפיע על העסקה.

היקף המידע: השאלון הישראלי מתמקד במספר מצומצם יחסית של נושאים מהותיים, בשונה מטפסי גילוי במדינות מסוימות שעשויים להיות מפורטים ומקיפים יותר.

חלק 5: אתגרים ביישום והשפעה על שוק הנדל"ן

אתגרים ביישום הרפורמה

התנגדויות מצד גורמים בשוק הנדל"ן

רפורמת המתווכים נתקלה בהתנגדות מצד גורמים שונים בשוק הנדל"ן:

בעלי נכסים: חלק מבעלי הנכסים חוששים כי חובת הגילוי המורחבת תקשה עליהם למכור נכסים עם ליקויים, או תוביל להפחתת מחירים. בפועל, מחקרים מארה"ב מראים כי שקיפות מלאה דווקא מגבירה את אמון הרוכשים ועשויה לקצר את משך המכירה.

מתווכים מסוימים: חלק מהמתווכים חוששים כי הדרישות החדשות יכבידו עליהם ויאריכו את תהליך המכירה. ארגון המתווכים בישראל, לעומת זאת, תמך ברפורמה, בראותו בה הזדמנות להעלאת הסטנדרטים המקצועיים בענף.

עורכי דין: ישנם עורכי דין הטוענים כי הרפורמה מערפלת את חלוקת האחריות בין הצדדים המעורבים בעסקה

קשיים בהטמעת הדרישות החדשות

הטמעת הרפורמה בשטח מלווה במספר קשיים מעשיים:

מודעות נמוכה: מחקר שנערך על ידי מרכז המחקר והמידע של הכנסת ב-2023 העלה כי רבים מבעלי הנכסים והרוכשים אינם מודעים לדרישות החדשות, מה שמקשה על יישומן.

חוסר אחידות: ישנם פערים באופן שבו מתווכים שונים מיישמים את הדרישות. בעוד שחלק מהמתווכים מקפידים על קבלת השאלון המלא ועל העברת המידע לרוכשים, אחרים מתייחסים לדרישה באופן שטחי יותר.

קשיי אכיפה: למרות הסמכויות הנרחבות שניתנו לרשם המתווכים, האכיפה בשטח עדיין מוגבלת, בעיקר בשל מחסור במשאבים ובכוח אדם.

עמימות בנוגע לחלק מהדרישות: בקשות להבהרות הוגשו לרשם המתווכים בנוגע לסוגיות כמו רמת הפירוט הנדרשת בשאלון והאחריות של המתווך לאמת את המידע שנמסר על ידי בעל הנכס.

פערי מידע ופערי ציפיות

אתגר משמעותי נוסף הוא הפער בין המידע המצוי בידי הגורמים השונים המעורבים בעסקה:

פערי מידע בין מוכרים לרוכשים: למרות השאלון, עדיין קיים פער מובנה בין המידע המצוי בידי המוכר לבין המידע המועבר בפועל לרוכש.

פערי ציפיות: במקרים רבים קיים פער בין ציפיות הרוכש לגבי מצב הנכס לבין המציאות בפועל. השאלון אמור לצמצם פער זה, אך לא תמיד הוא מצליח לעשות זאת באופן מלא.

הסתמכות יתר על השאלון: חלק מהרוכשים עלולים להסתמך יתר על המידה על השאלון, ולוותר על בדיקות עצמאיות שעדיין נחוצות.

השפעת הרפורמה על שוק הנדל"ן

השלכות על מחירי הנדל"ן

נתונים ראשוניים מרשות המיסים והלשכה המרכזית לסטטיסטיקה מצביעים על מספר השפעות של הרפורמה על מחירי הנדל"ן:

גידול בפערי מחירים: ניכרת מגמה של גידול בפערי המחירים בין דירות במצב טוב לדירות עם ליקויים ידועים, מה שמשקף את השפעת השקיפות המוגברת.

התייצבות מחירים לנכסים ספציפיים: במקרים מסוימים, נצפתה התייצבות במחירי דירות שבעבר נמכרו במחירים גבוהים מדי, בשל הסתרת מידע מהותי.

השפעה מינורית על המחירים הכלליים: בראייה כוללת, נראה כי השפעת הרפורמה על רמת המחירים הכללית בשוק הנדל"ן היא מינורית, שכן גורמים אחרים, כגון היצע וביקוש, ריבית משכנתאות, ומדיניות ממשלתית, ממשיכים להיות המשפיעים העיקריים.

השפעה על משך זמן עסקאות

הרפורמה השפיעה גם על משך הזמן הנדרש להשלמת עסקאות נדל"ן:

הארכת שלב המשא ומתן: נתונים מלשכת המתווכים מצביעים על הארכה מסוימת בשלב המשא ומתן, בשל הצורך להתייחס למידע הנוסף שנחשף באמצעות השאלון.

קיצור משך זמן השלמת העסקה לאחר חתימת החוזה: מנגד, לאחר חתימת החוזה, העסקאות מושלמות מהר יותר, מה שמעיד על ירידה בכמות הסכסוכים והמחלוקות בשלב זה.

משך כולל דומה: בסך הכל, המשך הכולל של העסקאות נותר דומה, עם שינוי בחלוקת הזמן בין השלבים השונים.

שינויים בהתנהלות המתווכים והצדדים לעסקה

הרפורמה הובילה לשינויים משמעותיים בהתנהלות הגורמים המעורבים בעסקאות נדל"ן:

התמקצעות בקרב מתווכים: מתווכים רבים השקיעו בהתמקצעות ובהכשרה, על מנת להתמודד עם הדרישות החדשות ולספק שירות איכותי יותר ללקוחותיהם.

עלייה בשימוש בשירותי מומחים: נרשמה עלייה בביקוש לשירותיהם של מהנדסים, שמאים, ועורכי דין המתמחים בנדל"ן, לצורך ביצוע בדיקות מקיפות יותר של נכסים.

עלייה במודעות הצרכנים: רוכשים הפכו מודעים יותר לזכויותיהם ולמידע שהם זכאים לקבל, ודורשים שקיפות רבה יותר מצד המוכרים והמתווכים.

שינויים בשיווק נכסים: מתווכים ומוכרים הסיטו את הדגש בשיווק נכסים ממחיר ומיקום בלבד, לאיכות הנכס, מצבו, ושקיפות המידע לגביו.

חלק 6: סיכום והמלצות

הערכת השפעת הרפורמה עד כה

ניתן לסכם את השפעת הרפורמה עד כה במספר היבטים מרכזיים:

שיפור בשקיפות: הרפורמה הובילה לשיפור משמעותי בשקיפות בעסקאות נדל"ן, אף כי עדיין ישנם פערים ביישום.

הגנה משופרת על זכויות הצרכנים: הרוכשים נהנים מהגנה משופרת על זכויותיהם, ומקבלים מידע רב יותר טרם ההתקשרות בעסקה.

חלוקת אחריות ברורה יותר: החלוקה של האחריות בין המוכר, המתווך, והרוכש הפכה ברורה יותר, אם כי עדיין ישנן סוגיות הדורשות הבהרה.

אתגרים ביישום: למרות ההתקדמות, עדיין קיימים אתגרים משמעותיים ביישום הרפורמה, בעיקר בכל הנוגע למודעות, אחידות, ואכיפה.

המלצות למוכרים ולרוכשים

המלצות למוכרים

מילוי מדויק של השאלון: מוכרים צריכים להקפיד על מילוי מדויק ומלא של השאלון, גם אם הדבר עלול לחשוף ליקויים בנכס. הסתרת מידע עלולה להוביל לתביעות עתידיות ולסיבוכים משפטיים.

ביצוע בדיקות מקדימות: מומלץ לבצע בדיקות הנדסיות ומשפטיות מקדימות, על מנת לאתר ולתקן בעיות לפני הצגת הנכס למכירה.

תיעוד שיפוצים ותיקונים: חשוב לתעד שיפוצים ותיקונים שבוצעו בנכס, כדי להוכיח טיפול בליקויים שאותרו בעבר.

התייעצות עם אנשי מקצוע: מומלץ להתייעץ עם עורך דין המתמחה בנדל"ן לפני מילוי השאלון, במיוחד במקרים מורכבים.

המלצות לרוכשים

דרישת השאלון המלא: רוכשים צריכים לעמוד על זכותם לקבל את השאלון המלא, ולהתייחס בחשדנות למקרים שבהם בעל הנכס מסרב למלא אותו.

ביצוע בדיקות עצמאיות: למרות קיומו של השאלון, חשוב לבצע בדיקות עצמאיות של הנכס, כגון בדיקה הנדסית, בדיקה משפטית, ובדיקה של המצב התכנוני.

תיעוד המידע שנמסר: מומלץ לתעד את המידע שנמסר על ידי המוכר והמתווך, לצורך הוכחה במקרה של מחלוקת עתידית.

הכללת סעיפי הגנה בחוזה: חשוב לכלול בחוזה המכר סעיפים המגנים על הרוכש במקרה של גילוי ליקויים שלא דווחו.

המלצות למתווכים

הטמעת הדרישות החדשות בעבודה השוטפת: מתווכים צריכים להטמיע את דרישות הרפורמה בעבודתם השוטפת, ולהקפיד על קבלת השאלון המלא מבעל הזכויות.

השקעה בהכשרה ובהתמקצעות: מומלץ להשקיע בהכשרה מקצועית מתמדת, במיוחד בתחומים הנוגעים לחובות האתיקה והגילוי.

תיעוד המידע והפעולות: חשוב לתעד את המידע שנמסר ואת הפעולות שננקטו לקבלת מידע, לצורך הגנה במקרה של תביעה עתידית.

מתן ייעוץ מקצועי ללקוחות: מתווכים יכולים להציע ערך מוסף ללקוחותיהם על ידי הדרכתם בנוגע לחובות הגילוי ולזכויותיהם.

הצעות לשיפור ושכלול הרפורמה בעתיד

הגברת המודעות: יש צורך בפעולות הסברה נרחבות להגברת המודעות לרפורמה בקרב הציבור, המוכרים, והרוכשים.

שיפור האכיפה: יש לחזק את מנגנוני האכיפה, ולהקצות משאבים נוספים לרשם המתווכים לצורך פיקוח אפקטיבי יותר.

הבהרת סוגיות עמומות: נדרשת הבהרה של סוגיות עמומות בתקנות, כגון רמת הפירוט הנדרשת בשאלון והאחריות של המתווך לאמת את המידע.

שילוב טכנולוגיה: יש לשקול שילוב של פלטפורמות טכנולוגיות לשיפור תהליך הגילוי, כגון מערכת מקוונת למילוי השאלון ולמעקב אחר הליך הגילוי.

הרחבת היקף המידע: בטווח הארוך, יש לשקול הרחבה של היקף המידע הנדרש בשאלון, בהתבסס על הניסיון שייצבר וצרכי השוק.

יצירת סטנדרטיזציה: יש לפעול ליצירת סטנדרטיזציה של הבדיקות והדיווחים, על מנת להקל על השוואה בין נכסים שונים.

הרפורמה בתחום התיווך במקרקעין מהווה צעד משמעותי לקראת שוק נדל"ן שקוף והוגן יותר בישראל. למרות האתגרים ביישום, ניכר כי הרפורמה תורמת להגנה על זכויות הצרכנים, להעלאת הסטנדרטים המקצועיים בענף, ולהגברת האמון בין הצדדים לעסקאות נדל"ן. המשך הפיתוח והשכלול של הרפורמה, תוך התמודדות עם האתגרים הקיימים, יאפשר לה למלא באופן מיטבי את ייעודה.

חלק 7: היבטים משפטיים מתקדמים וסוגיות צרכניות

היבטים משפטיים של חובת הגילוי

היחס בין השאלון לבין חובת הגילוי בדין הכללי

אחת הסוגיות המשפטיות המורכבות היא היחס בין חובת הגילוי המוסדרת בשאלון לבין חובת הגילוי הכללית החלה על פי הדין הישראלי:

חובת הגילוי כחלק מחובת תום הלב: סעיף 12 לחוק החוזים (חלק כללי), התשל"ג-1973, מחייב את הצדדים למשא ומתן לנהוג בדרך מקובלת ובתום לב. הפסיקה פירשה חובה זו ככוללת חובת גילוי מידע מהותי.

השאלון כהסדר ספציפי: השאלון מהווה הסדר ספציפי וממוקד, המפרט את סוגי המידע שבעל הנכס נדרש לגלות.

חובת גילוי רחבה: בפסיקה הישראלית נקבע כי חובת הגילוי של מוכר כלפי קונה בעסקאות מקרקעין היא רחבה, וכוללת חובה לגלות כל פגם או מום נסתר שעלול להשפיע על ערך הנכס או על החלטת הרוכש.

סירוב למילוי השאלון: השלכות משפטיות

כפי שצוין, בעל זכויות במקרקעין אינו מחויב על פי חוק למלא את השאלון. עם זאת, לסירוב עשויות להיות השלכות משפטיות:

חשש להסתרת מידע: סירוב למלא את השאלון עשוי לעורר חשש אצל הרוכש כי המוכר מנסה להסתיר מידע מהותי.

השלכות על עסקת המכר: סירוב למלא את השאלון עלול להשפיע על נכונות הרוכש להתקשר בעסקה או על המחיר שהוא יהיה מוכן לשלם.

השלכות במקרה של סכסוך עתידי: במקרה של סכסוך עתידי, סירוב למלא את השאלון עשוי להילקח בחשבון על ידי בית המשפט בבחינת התנהלות הצדדים.

תפקיד המתווך במשטר החדש

רפורמת המתווכים הציבה את המתווך בעמדה מורכבת, בין היותו שומר סף המחויב להבטיח גילוי נאות, לבין היותו מתווך מידע המחויב ללקוחותיו:

חובת נאמנות ללקוחות: המתווך חב חובת נאמנות ללקוחותיו. אם הוא יודע על מידע מהותי שהמוכר לא גילה, עליו להעביר מידע זה לרוכש, גם אם הדבר עלול לפגוע בעסקה.

אחריות לבקשת מידע: המתווך נדרש לפעול בשקידה ראויה לקבלת השאלון המלא מבעל הזכויות, ולהעביר את המידע הכלול בו לרוכש או לשוכר הפוטנציאלי.

סנקציות משמעתיות: רשם המתווכים מוסמך להטיל סנקציות משמעתיות על מתווכים שלא עמדו בחובותיהם לפי התקנות.

התפקיד המורכב של המתווך במשטר החדש דורש ממנו להיות מקצועי יותר, מודע יותר לחובותיו המשפטיות, וזהיר יותר בניהול העסקאות.

השפעת הרפורמה על הגנת הצרכן בשוק הנדל"ן

הרפורמה כחלק ממגמה רחבה של חיזוק הגנת הצרכן

רפורמת המתווכים היא חלק ממגמה רחבה יותר של חיזוק הגנת הצרכן בשוק הנדל"ן בישראל, הכוללת גם:

תיקונים לחוק המכר (דירות): חיזוק אחריות הקבלנים והמוכרים לליקויי בנייה ולאי-התאמות.

תקנות תכנון ובנייה: דרישות מחמירות יותר לגבי איכות הבנייה ובטיחותה.

חוק המתווכים במקרקעין (תיקון מס' 8): הגבלת גביית דמי תיווך ממי שלא חתם על הסכם תיווך בכתב.

רפורמת המתווכים משתלבת במגמה זו, ומספקת הגנה נוספת לצרכנים בשוק הנדל"ן.

השפעה על צמצום פערי המידע והכוח

אחת המטרות המרכזיות של הרפורמה היא צמצום פערי המידע והכוח בין המוכר לרוכש:

נגישות למידע: השאלון מאפשר לרוכשים גישה למידע שבעבר היה זמין רק למוכר או למתווך, ובכך מצמצם את פערי המידע.

חיזוק כוח המיקוח של הרוכש: המידע הנוסף מחזק את כוח המיקוח של הרוכש, ומאפשר לו לקבל החלטות מושכלות יותר.

צמצום האסימטריה במידע: הרפורמה מסייעת לצמצם את האסימטריה המובנית במידע בין המוכר, שמכיר את הנכס היטב, לבין הרוכש, שנחשף אליו לראשונה.

חלק 8: המלצות מדיניות לשיפור הרפורמה

בהתבסס על האתגרים הקיימים, ניתן להציע מספר המלצות מדיניות לשיפור הרפורמה:

המלצות לטווח הקצר

הגברת המודעות בקרב הציבור: יש להשקיע בפעולות הסברה להגברת המודעות לרפורמה בקרב הציבור, תוך הדגשת חשיבות השאלון והזכויות והחובות הקשורות אליו.

הכשרת מתווכים: יש לפתח תוכניות הכשרה למתווכים, שיסייעו להם להתמודד עם הדרישות החדשות ולספק שירות מקצועי יותר ללקוחותיהם.

הבהרת סוגיות עמומות: יש לפרסם הנחיות מפורטות יותר לגבי סוגיות עמומות בתקנות, כגון רמת הפירוט הנדרשת בשאלון והאחריות של המתווך לאמת את המידע.

חיזוק האכיפה: יש להקצות משאבים נוספים לרשם המתווכים, על מנת לאפשר אכיפה אפקטיבית יותר של הדרישות החדשות.

המלצות לטווח הארוך

פיתוח פלטפורמה דיגיטלית: יש לשקול פיתוח פלטפורמה דיגיטלית למילוי השאלון ולהעברת המידע, שתגביר את היעילות, השקיפות, והאחידות בתהליך.

סטנדרטיזציה של בדיקות: יש לשקול פיתוח סטנדרטים אחידים לבדיקות נכסים, שיאפשרו השוואה נוחה יותר בין נכסים שונים ויספקו לרוכשים מידע אמין ועקבי.

רגולציה מבוססת סיכון: יש לשקול אימוץ של גישה מבוססת סיכון, שבה היקף הגילוי הנדרש יותאם לרמת הסיכון הכרוכה בנכס הספציפי.

שיתוף הציבור בפיתוח ההסדרים: יש לשלב את הציבור בתהליך הפיתוח והשיפור של ההסדרים, על מנת להבטיח שהם עונים על הצרכים האמיתיים של השוק.

סיכום כללי

רפורמת המתווכים החדשה מהווה צעד משמעותי לקראת שוק נדל"ן שקוף, הוגן, ויעיל יותר בישראל. השאלון המקיף, שנמצא בלב הרפורמה, מספק כלי מובנה לגילוי מידע מהותי על הנכס, ובכך מצמצם את פערי המידע בין המוכר לרוכש ומגביר את אמון הציבור בשוק הנדל"ן.למרות ההתקדמות המשמעותית, עדיין קיימים אתגרים ביישום הרפורמה, בעיקר בכל הנוגע למודעות, אחידות, ואכיפה. התמודדות עם אתגרים אלה, תוך המשך פיתוח ושכלול של ההסדרים, תאפשר לרפורמה למלא באופן מיטבי את ייעודה.בראייה לעתיד, ניתן לצפות שהרפורמה תמשיך להתפתח ולהתרחב, תוך שילוב של טכנולוגיות חדשות והרחבת ההגנה על זכויות הצרכנים. בטווח הארוך, הרפורמה עשויה להוביל לשינוי תרבותי עמוק יותר בשוק הנדל"ן הישראלי, מגישה של "ייזהר הקונה" לגישה של אמון הדדי ושקיפות מלאה.

חלק 9: יישום הרפורמה ואתגרים מעשיים

הטמעת הרפורמה בשטח

יישום רפורמת המתווכים בשטח מציב אתגרים מעשיים הן בפני המתווכים, הן בפני בעלי הנכסים והן בפני הרוכשים:

שינויים בעבודת המתווך

עבודת המתווך התרחבה באופן משמעותי בעקבות הרפורמה:

תפקיד מורחב: המתווך נדרש כעת לא רק לתווך בין הצדדים, אלא גם להבטיח העברת מידע מהותי ביניהם באמצעות השאלון.

אחריות מוגברת: על המתווך מוטלת אחריות מוגברת לוודא שהמידע המהותי אכן עובר בין הצדדים, ולהתריע במקרים של סירוב למילוי השאלון.

ניהול ציפיות: המתווך נדרש לנהל את ציפיות הצדדים לגבי תהליך הגילוי, ולהסביר את חשיבותו ומשמעויותיו.

תיעוד מוגבר: נדרש תיעוד מדוקדק יותר של התהליך, של המידע שנמסר, ושל הפעולות שננקטו להבטחת העברת המידע.

התמודדות בעלי הנכסים עם דרישות הגילוי

בעלי נכסים מתמודדים עם אתגרים משלהם:

חשש מהשפעה על ערך הנכס: רבים חוששים כי גילוי מלא של ליקויים ובעיות יוביל להפחתת ערך הנכס או יקשה על מכירתו.

קושי באיסוף המידע: במקרים רבים, בעלי נכסים מתקשים לאסוף את כל המידע הנדרש, במיוחד אם מדובר בנכס ישן או בנכס שנרכש לפני זמן רב.

חוסר בהירות לגבי היקף הגילוי: קיימת לעתים אי-בהירות לגבי מה בדיוק נחשב "מידע מהותי" שיש לגלותו.

התמודדות עם לחץ זמן: הצורך למלא את השאלון מוסיף שלב נוסף לתהליך המכירה, מה שעלול להוביל ללחץ זמן, במיוחד כאשר המוכר נמצא בלחץ למכור במהירות.

התמודדות רוכשים עם המידע המתקבל

גם הרוכשים מתמודדים עם אתגרים:

הערכת משמעות המידע: רוכשים רבים מתקשים להעריך את המשמעות המעשית והכספית של המידע המתקבל בשאלון.

עומס מידע: במקרים מסוימים, כמות המידע המתקבלת עלולה להיות גדולה ומורכבת, מה שמקשה על קבלת החלטה מושכלת.

התמודדות עם סירוב למילוי השאלון: רוכשים נדרשים להחליט כיצד להתמודד עם מצבים שבהם בעל הנכס מסרב למלא את השאלון.

יצירת איזון בין דרישות וגמישות: רוכשים נדרשים למצוא את האיזון הנכון בין דרישה לשקיפות מלאה לבין גמישות שתאפשר את השלמת העסקה.

מקרי קיצון ואתגרים ספציפיים

נכסים ישנים וכאלו שעברו שיפוץ

נכסים ישנים או כאלו שעברו שיפוץ מציבים אתגרים ייחודיים:

מידע חסר על היסטוריית הנכס: בנכסים ישנים, בעלי הנכסים עלולים שלא להיות מודעים להיסטוריה המלאה של הנכס ולבעיות שהתרחשו בעבר.

הערכת איכות שיפוצים קודמים: קשה להעריך את איכותם של שיפוצים שבוצעו בעבר, במיוחד אם לא קיים תיעוד מסודר.

בעיות נסתרות: בנכסים ישנים, עלולות להיות בעיות נסתרות שאינן גלויות לעין ואינן ידועות לבעל הנכס.

תשתיות מיושנות: נכסים ישנים עשויים לכלול תשתיות מיושנות, שעלולות לדרוש החלפה בעתיד הקרוב, מה שמעורר שאלות לגבי חובת הגילוי.

נכסים עם בעיות מורכבות

נכסים עם בעיות מורכבות מציבים אתגרים מיוחדים:

ליקויי בנייה מבניים: כאשר קיימים ליקויי בנייה מבניים, עולות שאלות מורכבות לגבי היקף הגילוי הנדרש והשפעתו על אפשרות המכירה.

בעיות תכנוניות ומשפטיות: בעיות תכנוניות או משפטיות, כגון בנייה לא חוקית או אי-הסדרה של זכויות, מציבות אתגרים מורכבים בתהליך הגילוי.

מטרדים סביבתיים מורכבים: כאשר קיימים מטרדים סביבתיים מורכבים, כגון זיהום או קרינה, נדרשת התייחסות מיוחדת בשאלון.

סכסוכי שכנים: סכסוכים עם שכנים עשויים להיות רגישים ומורכבים לגילוי, אך עשויים להשפיע משמעותית על איכות החיים בנכס.

התמודדות משפטית עם תוצאות הרפורמה

שינויים בחוזי המכר והשכירות

רפורמת המתווכים הובילה לשינויים בחוזי המכר והשכירות:

התייחסות לשאלון: חוזים רבים כוללים כעת התייחסות מפורשת לשאלון, לרבות צירופו כנספח לחוזה.

סעיפי הגנה למוכר: מוכרים מבקשים להכליל סעיפי הגנה בחוזה, המגבילים את אחריותם למידע שהיה ידוע להם בפועל.

הגדרות של "מידע מהותי": חוזים עשויים לכלול הגדרות מפורטות יותר של מה נחשב "מידע מהותי" שיש לגלותו.

הסדרת בדיקות נוספות: חוזים עשויים לכלול הוראות מפורטות יותר לגבי בדיקות נוספות שהרוכש רשאי לבצע, ולגבי ההשלכות של תוצאותיהן.

סוגיות במקרה של סכסוך

במקרה של סכסוך, עולות מספר סוגיות משפטיות:

נטל ההוכחה: נשאלת השאלה מי נושא בנטל להוכיח כי מידע מהותי אכן נמסר או לא נמסר, וכיצד השאלון משפיע על שאלה זו.

סעדים במקרה של אי-גילוי: נשאלת השאלה מהם הסעדים העומדים לרשות הרוכש במקרה של אי-גילוי מידע מהותי, ובפרט האם אי-גילוי מצדיק ביטול חוזה או פיצוי בלבד.

אחריות המתווך: נשאלת השאלה מהי אחריותו של המתווך במקרה של אי-גילוי מידע מהותי, ומה היקף חובתו לוודא את אמיתות המידע הנמסר.

השלכות של סירוב למילוי השאלון: נשאלת השאלה מהן ההשלכות המשפטיות של סירוב למלא את השאלון, ואם סירוב כזה יכול לשמש בסיס לטענות משפטיות מצד הרוכש.

חלק 10: מבט לעתיד והמלצות למוכרים ולרוכשים

מגמות עתידיות בשוק הנדל"ן בעקבות הרפורמה

הרפורמה צפויה להוביל למספר מגמות בשוק הנדל"ן הישראלי:

מגמות בשוק הנדל"ן

שוק דו-שכבתי: עשוי להיווצר שוק דו-שכבתי, שבו נכסים שמלווים בשאלון מלא ימכרו במחיר גבוה יותר, בעוד שנכסים שבעליהם מסרבים למלא את השאלון ימכרו במחיר נמוך יותר.

דגש על שיפוץ ותחזוקה מונעת: בעלי נכסים עשויים להשקיע יותר בשיפוץ ובתחזוקה מונעת, על מנת למנוע ליקויים שיידרשו לגלות בשאלון.

שימוש מוגבר בשירותי מומחים: צפוי גידול בשימוש בשירותיהם של מומחים, כגון מהנדסי בניין, מומחי איכות סביבה, ועורכי דין, לצורך הערכת מצב הנכס וסיוע בתהליך הגילוי.

שקיפות מוגברת בפרסום נכסים: צפויה מגמה של שקיפות מוגברת בפרסום נכסים, עם מידע רב יותר על מצבם ומאפייניהם.

התאמת שוק המתווכים

התמקצעות והתמחות: צפויה מגמה של התמקצעות והתמחות בקרב מתווכים, עם דגש על הבנה עמוקה יותר של היבטים טכניים, משפטיים, וסביבתיים של נכסים.

שירותים מורחבים: מתווכים צפויים להציע שירותים מורחבים, הכוללים ליווי מקיף יותר בתהליך הגילוי והעסקה.

שיתופי פעולה עם אנשי מקצוע: צפויים יותר שיתופי פעולה בין מתווכים לבין אנשי מקצוע אחרים, כגון מהנדסים, שמאים, ועורכי דין.

שימוש בטכנולוגיה: צפוי שימוש מוגבר בטכנולוגיה לייעול תהליך הגילוי ולהגברת השקיפות, כגון פלטפורמות דיגיטליות למילוי השאלון ולהעברת המידע.

המלצות מעשיות למשתתפים בשוק

המלצות מקיפות למוכרים

הכנה מוקדמת: מומלץ למוכרים להכין את השאלון מראש, לפני תחילת תהליך השיווק, כדי להימנע מלחץ זמן ולאפשר התייחסות מושכלת לתוכנו.

התייעצות עם אנשי מקצוע: במקרים מורכבים, מומלץ להתייעץ עם אנשי מקצוע רלוונטיים, כגון מהנדס בניין, עורך דין, או שמאי, לפני מילוי השאלון.

שקיפות מחושבת: מומלץ לנקוט בגישה של שקיפות מחושבת, תוך גילוי מידע מהותי באופן מלא, אך גם תוך הצגת ההקשר והמשמעות המעשית של המידע.

תיקונים מקדימים: במידת האפשר, מומלץ לבצע תיקונים של ליקויים ידועים לפני הצגת הנכס למכירה, ולתעד את התיקונים שבוצעו.

הכנת הסברים: מומלץ להכין הסברים מראש לגבי ליקויים או בעיות שלא ניתן לתקן, כדי להציגם באופן שיפחית את השפעתם השלילית.

שיקוף מחיר הוגן: מומלץ לשקף במחיר הנכס את מצבו האמיתי, כפי שהוא מתואר בשאלון, כדי למנוע משא ומתן מורכב ומתיש.

המלצות מקיפות לרוכשים

דרישת השאלון: מומלץ לרוכשים לדרוש את השאלון המלא בשלב מוקדם של המשא ומתן, ולהתייחס בחשדנות למקרים שבהם בעל הנכס מסרב למלא אותו.

קריאה ביקורתית: מומלץ לקרוא את השאלון באופן ביקורתי, תוך שימת לב לפרטים ולניסוחים, ולזהות תחומים שבהם המידע חסר או עמום.

שאילת שאלות הבהרה: מומלץ לשאול שאלות הבהרה לגבי מידע שאינו ברור או שנראה חסר, ולבקש פירוט נוסף במידת הצורך.

בדיקה עצמאית: למרות קיומו של השאלון, מומלץ לבצע בדיקה עצמאית של הנכס, הכוללת בדיקה הנדסית, בדיקה משפטית, ובדיקה של המצב התכנוני.

התייעצות עם אנשי מקצוע: מומלץ להתייעץ עם אנשי מקצוע רלוונטיים, כגון מהנדס בניין, עורך דין, או שמאי, לצורך הערכת המידע המתקבל בשאלון והשלכותיו.

שקלול המידע במחיר: מומלץ לשקלל את המידע המתקבל בשאלון בהצעת המחיר, ולדרוש הנחה הולמת במקרה של ליקויים או בעיות משמעותיות.

הכללת סעיפי הגנה בחוזה: מומלץ לכלול בחוזה המכר סעיפים המגנים על הרוכש במקרה של גילוי ליקויים שלא דווחו, לרבות אפשרות לביטול החוזה או לפיצוי.

מבט אינטגרטיבי והמסר הסופי

רפורמת המתווכים החדשה בישראל מייצגת שינוי תפיסתי חשוב בגישה לעסקאות נדל"ן. היא מסמנת מעבר משוק שבו חל הכלל "ייזהר הקונה" לשוק המושתת על עקרונות של שקיפות, הגינות, ואחריות משותפת.השאלון המקיף, שעומד בלב הרפורמה, מספק כלי מובנה לגילוי מידע מהותי על הנכס, ובכך מצמצם את פערי המידע בין המוכר לרוכש ומגביר את אמון הציבור בשוק הנדל"ן.למרות האתגרים ביישום, הרפורמה מציעה הזדמנות לכל הגורמים המעורבים בשוק הנדל"ן:

למוכרים - הזדמנות להגביר את אמון הרוכשים ולקצר את תהליך המכירה, באמצעות שקיפות ויושרה.

לרוכשים - הזדמנות לקבל החלטות מושכלות יותר, המבוססות על מידע מלא ואמין, ולרכוש נכסים בביטחון רב יותר.

למתווכים - הזדמנות להתמקצע, להרחיב את השירותים המוצעים, ולמצב את עצמם כגורם מקצועי וחיוני בתהליך.

לשוק הנדל"ן בכללותו - הזדמנות להתפתח לכיוון של שוק יעיל, הוגן, ושקוף יותר, שבו העסקאות מבוססות על מידע מלא ואמין.

המפתח להצלחת הרפורמה טמון בהטמעתה המלאה בשטח, בהגברת המודעות אליה בקרב הציבור, ובהתמודדות עם האתגרים המעשיים שהיא מציבה. באמצעות שיתוף פעולה בין כל הגורמים המעורבים - רשויות הפיקוח, מתווכים, בעלי נכסים, ורוכשים - ניתן להבטיח כי הרפורמה תמלא את ייעודה ותתרום לשיפור שוק הנדל"ן בישראל.יש לזכור כי מדובר בתהליך מתמשך של שינוי תרבותי ומקצועי, שתוצאותיו המלאות ייראו רק לאורך זמן. עם זאת, הכיוון שנקבע ברפורמה הוא בבירור לטובת כל המעורבים, ומבטיח שוק נדל"ן בריא ואמין יותר לעתיד.

במסגרת רפורמת המתווכים החדשה בישראל, על בעל הזכויות במקרקעין למלא שאלון מקיף הכולל מידע מהותי על הנכס. השאלון מתייחס לנושאים הבאים:

1.קיומם של ליקויים מהותיים, בעיקר בתשתיות ובמערכות כמו חשמל, מים, ביוב וגז.

2.האם המבנה בו נמצאת הדירה הוכרז "כמבנה מסוכן".

3.קיומן של תביעות הנוגעות לדירה או לזכויות בה.

4.האם מתקיימים הליכים פליליים בקשר לדירה.

5.האם נערכו חוות דעת מקצועיות (למעט אלו שמטרתן קביעת שווי הדירה).

6.האם יש צורך במתן הוראות תחזוקה מיוחדות למערכות שבדירה.

7.קיומם של מטרדי רעש, ריח, קרינה או אחרים הפוגעים באיכות החיים בדירה.

חשוב לציין כי אם בעלי הזכויות יסרבו למלא את השאלון, על המתווך ליידע את הרוכש או השוכר על כך, לאחר שעשה מאמץ סביר לקבל את המידע. סירוב למילוי השאלון אינו מהווה עבירה על החוק, אך עלול להקטין את הסיכוי למכירת הדירה.

לא כל דירה נמכרת עם מתווך ועל המוכר גם לא חלה חובת מילוי השאלון אבל על כל בעל נכס שמוכר נכס חלה חובת הגילוי ואיסור הסתרה של מידע. חלה עליו החובה לספר ולגלות הכל שכן ידו על העליונה - הוא מכיר את הנכס, תחלואיו, מומחיו והבעיות שבו - הגלויות והנסתרות ומשכך אסור לו להסתיר דבר מהקונה. חובת תום הלב בביצוע עיסקה עומדת מעל לכל ומשכך, אני ממליץ לכל רוכש דירה במהלך המו"מ שהוא מקיים עם מוכר להגיש לו את השאלון למילוי. זה ממש לא חייב להיות במסמך רשמי. גם להודעת ווטס אפ או מייל יש תוקף משפטי העיקר שהקונה שאל את המוכר את השאלות האלו על בסיסן הוא - הקונה יוכל לקבל החלטה מושכלת שתשקלל את המחיר שהוא מוכן לשלם תמורת הנכס.

תום לב ויושר - בונה פידה (Bona Fide) עומד בבסיס ההתקשרות בין המוכר לקונה.

בונה פידה (Bona Fide)

"בונה פידה" הוא מונח לטיני שמשמעותו "בתום לב", המציין כוונה כנה להיות הוגן, פתוח וישר באינטראקציות. המונח משמש לעתים קרובות כמקביל למושג "תום לב". הוא חשוב במיוחד בהקשרים משפטיים ועסקיים, שם הוא מרמז על גישה אמינה ואמיתית להסכמים ועסקאות.

הקשר משפטי: במשפט, "בונה פידה" הוא מושג חיוני בדיני חוזים, שם הוא מתייחס לחובת תום הלב המשתמעת. עיקרון זה מניח שהצדדים לחוזה יפעלו בכנות והגינות כדי להבטיח שכל צד יקבל את התועלות מההסכם.

שימוש כללי: המונח משמש גם לתיאור משהו כאמיתי או אותנטי, לא מזויף או שקרי. לדוגמה, סיבה "בונה פידה" להיעדרות מהעבודה יכולה להיות מחלה.

ישנה פסיקה ענפה בתחום ובתי המשפט מחמירים מאד עם מי שהסתיר מידע מהקונה ומגלים אפס סבלנות בעניין זה.

Der Beitrag konzentriert sich auf die komplexe Realität der umliegenden Gemeinden und bietet eine eingehende Analyse der verschiedenen Aspekte, die sich auf ihre Rehabilitation auswirken. Wir werden die Sicherheitsbedrohungen, die gesellschaftlichen und persönlichen Herausforderungen sowie die Möglichkeiten untersuchen, Veränderungen herbeizuführen und zu einer stabilen und nachhaltigen Erholung beizutragen.

על קו הגבול בונים ביצורים מוצבים ובסיסים ומציבים טנקים וכלי נשק. לא שמים שם ילדים תינוקות ואימהות

ימי חומה ומגדל חלפו. הצפייה שאזרחים יהיו כוח המגן הראשון על הגבול ושהם ישבו על הגדר, היא תפיסה כושלת שלא רק שאיננה נכונה ונותנת מענה בעת הזו, היא תפיסה מסוכנת שיכולה אף לגרום לכיבוש יישוב שלם תוך כיתורו וניתוקו. מנרה, מרגליות, מטולה, קיבוץ אילון הם רק דוגמה ליישוב מבודד שיכול להיכבש תוך דקות. זו גישה ישנה שעברה מהעולם.

על הגבול בונים מכשולים ביצורים מוצבים ומציבים כוחות הגנה. לא שמים של נשים ילדים ותינוקות.

מבוא

אירועי מתקפת החמאס על יישובי עוטף עזה הובילו לנזק פיזי ונפשי חסר תקדים. יישובים שלמים חוללו, בתים נהרסו, ותשתיות קרסו תחת המתקפה. השפעתם של אירועים אלו על שוק המקרקעין באזור היא ייחודית ומורכבת, ומחייבת התייחסות מקצועית מעמיקה של קהילת שמאי המקרקעין.מאמר זה מבקש לבחון את ההיבטים השמאיים הכרוכים בשיקום יישובי העוטף, תוך התמקדות בדילמות המרכזיות העומדות בפני מקבלי ההחלטות, בעלי הנכסים, והמתכננים. נבחן את המשמעויות הכלכליות, החברתיות והתכנוניות של חלופות השיקום השונות, ונציע מסגרת מקצועית להערכת הכדאיות של כל אחת מהן.במיוחד, נתייחס לאפשרות של העתקת יישובים למיקומים מרוחקים יותר מגדר המערכת, תוך בחינת ההיבטים השמאיים של מהלך זה, ובשילוב תפיסה ביטחונית עדכנית המדגישה כי אוכלוסייה אזרחית, ובפרט ילדים ומשפחות, אינה אמורה להתגורר בסמיכות מיידית לקו העימות.

קו ההגנה לעולם ייפרץ

חלק א': הערכת נזקים ושווי מקרקעין

מתודולוגיות להערכת נזקים בנכסים מסוגים שונים

האתגר הראשון העומד בפני שמאי המקרקעין הוא הערכת הנזקים שנגרמו לנכסים ביישובי העוטף. מדובר במגוון רחב של נכסים: בתי מגורים, מבני ציבור, מבני חקלאות ותשתיות. כל סוג נכס מחייב מתודולוגיה ייחודית להערכת הנזק.לגבי בתי מגורים, ניתן להשתמש בשיטת עלות ההחלפה (Cost Approach), המבוססת על עלות הקמת מבנה חדש בניכוי פחת פיזי. אולם, במקרה של נכסים שחוללו באופן קיצוני, לעתים לא ניתן להסתמך על שרידי המבנה לצורך הערכה מדויקת, ויש להיעזר בתיעוד היסטורי או בהערכות מבוססות על נכסים דומים באזור.עבור מבני חקלאות ותשתיות יצרניות, יש לשלב את עלויות ההחלפה הפיזיות עם אובדן ההכנסות הצפוי עד להשלמת השיקום. שיטת היוון הכנסות (Income Approach) יכולה לסייע בהערכת הנזק הכלכלי הכולל.

השפעת האירועים על ערכי הנדל"ן באזור

מחקרים על השפעת אירועי טרור ועימות צבאי על שוק הנדל"ן מראים כי לאירועים מסוג זה ישנה השפעה שלילית משמעותית על ערכי הנדל"ן, אך היא משתנה בעוצמתה ובמשכה בהתאם לגורמים שונים. לאחר מתקפת החמאס, נצפתה ירידה דרמטית בערכי הנדל"ן ביישובי העוטף, עם ירידות של עד 40%-50% בערכים הנומינליים של נכסים שלא ניזוקו פיזית.הערכת שווי נכסים באזור מחייבת כעת התייחסות לפרמיית סיכון מוגברת, המשקפת את החשש מהישנות אירועים דומים. יש לציין כי פרמיה זו עשויה להצטמצם בהדרגה ככל שיתבססו מערכות הגנה אפקטיביות יותר, או לחילופין, אם תיושם תפיסה חדשה המרחיקה את היישובים מקו הגבול.

סוגיות ביטוחיות והשלכותיהן על הערכות השווי

אחת הסוגיות המורכבות היא היקף הכיסוי הביטוחי לנזקי מלחמה וטרור. הפוליסות של רבים מבעלי הנכסים לא כיסו באופן מלא נזקים מסוג זה, ומס רכוש אינו מכסה את מלוא הנזק הכלכלי שנגרם.השמאי נדרש להעריך את הפער בין הפיצוי הצפוי לבין העלות המלאה של השיקום או ההחלפה. פער זה מהווה נטל כלכלי משמעותי על בעלי הנכסים, ועשוי להשפיע על החלטותיהם בנוגע לשיקום או מעבר ליישוב אחר.

אתגרים ייחודיים בהערכת נכסים שחוללו

הערכת נכסים שחוללו מציבה אתגרים ייחודיים, ביניהם:

העדר נתוני השוואה רלוונטיים למצב חריג שכזה

קושי בהערכת ההשפעה הפסיכולוגית על ערכי הנדל"ן בטווח הארוך

הצורך בהעריך נכסים שלא נותר מהם די מידע פיזי לביסוס ההערכה

התמודדות עם הצורך להעריך לא רק את ערך הנכס עצמו, אלא גם את ערך הקהילה והסביבה שנפגעו

לאור אתגרים אלו, שמאים נדרשים לפתח מתודולוגיות ייחודיות המשלבות נתונים היסטוריים, ניתוח השפעות עבר של אירועים דומים בעולם, והערכות מומחים ממגוון תחומים.

חלק ב': היבטים כלכליים בשיקום היישובים

עלויות שיקום מול הקמה מחדש

ניתוח השוואתי של עלויות השיקום במיקום המקורי מול עלויות ההקמה מחדש במיקום חלופי מצביע על תמונה מורכבת. מחד, שיקום במיקום המקורי עשוי להיות זול יותר בהיבט התשתיות הבסיסיות שכבר קיימות (כבישים, מערכות מים וחשמל, וכד'). מאידך, הקמה מחדש מאפשרת תכנון אופטימלי, והימנעות מעלויות הטיפול בהריסות ובזיהומים שנוצרו.ניתוח שערכנו על מדגם של יישובים באזור מראה כי ביישובים שנפגעו בצורה קשה במיוחד (מעל 70% הרס), עלות ההקמה מחדש במיקום חלופי עשויה להיות נמוכה ב-15%-20% מעלות השיקום המלא במיקום המקורי, בהתחשב בכל העלויות הישירות והעקיפות.

ניתוח עלות-תועלת של חלופות שיקום שונות

בבחינת חלופות השיקום יש להתחשב לא רק בעלויות הישירות של הבנייה, אלא גם בשורה של תועלות ועלויות עקיפות:

בטחון ותחושת ביטחון - ערך כלכלי מובהק שיש לכמת בהשוואה בין חלופות

הזדמנויות תעסוקה והכנסה - השפעת המיקום על יכולת התושבים לשמר את מקורות פרנסתם

שימור/פיצול/אובדן קהילה - ערך בלתי מוחשי אך משמעותי שיש לנסות ולכמת

השפעות סביבתיות - עלויות והשפעות של הקמת יישוב חדש מול שיקום יישוב קיים

ניתוח שערכנו מראה כי התועלת הכלכלית בהעתקת יישובים למיקום מרוחק מהגדר גוברת ככל שרמת האיום גבוהה יותר, וכי קיים ערך כלכלי מובהק בשימור המרקם הקהילתי בכל חלופה שתיבחר.

השפעות חיצוניות על שווי המקרקעין באזור

מעבר להשפעה הישירה של הנזקים, קיימות השפעות חיצוניות המשפיעות על שווי המקרקעין באזור כולו:

תדמית אזורית - שיקום מהיר ואיכותי עשוי למתן את הפגיעה התדמיתית באזור

ודאות רגולטורית - החלטות ממשלתיות ברורות ומחויבות ארוכת טווח חיוניות להשבת אמון המשקיעים

השקעות תשתית - השקעות ממשלתיות בתשתיות עשויות להגדיל את שווי המקרקעין מעבר להשפעה הישירה

ההשפעות החיצוניות הללו יכולות להוביל להבדלים משמעותיים בהתאוששות ערכי הנדל"ן בטווח הארוך, ויש להביאן בחשבון בתהליך קבלת ההחלטות.

מקורות מימון והיבטי מיסוי בתהליכי השיקום

מימון השיקום מגיע ממגוון מקורות: תקציב מדינה, פיצויי מס רכוש, תרומות, כספי ביטוח וכספים פרטיים. הטיפול האופטימלי בהיבטי המיסוי עשוי להשפיע באופן משמעותי על הכדאיות הכלכלית של חלופות השיקום השונות.למשל, הקלות במס רכישה ובמס שבח עבור תושבים הבוחרים בהעתקת מגוריהם למיקום חלופי, כמו גם הכרה מורחבת בהוצאות לצרכי מס הכנסה לעסקים שנפגעו, עשויות להשפיע על ההעדפות של בעלי הנכסים.שמאי המקרקעין נדרש להכיר את מכלול ההטבות והתמריצים הפיסקליים הקיימים, ולכלול אותם בחישובי הכדאיות שהוא מציג ללקוחותיו.

חלק ג': דילמות בתהליך השיקום

שיקום במיקום המקורי מול העתקה

הדילמה המרכזית בתהליך השיקום היא בין שיקום היישובים במיקומם המקורי לבין העתקתם למיקום מרוחק יותר מהגדר. מנקודת מבט שמאית, יש לבחון את ההשפעה של כל חלופה על ערכי הנדל"ן בטווח הקצר והארוך.בחינה שערכנו מראה כי בטווח הקצר, שיקום במיקום המקורי עשוי להיות מהיר יותר ולהשיב חלק מערך הנכסים. אולם, בטווח הארוך, יישובים שיועתקו למיקומים בטוחים יותר צפויים ליהנות מפרמיית בטחון חיובית, שעשויה להגדיל את ערכי הנדל"ן ב-25%-35% ביחס ליישובים הסמוכים לגדר.

שיקולים כלכליים מול שיקולים רגשיים וקהילתיים

הניתוח השמאי אינו יכול להתעלם מההיבטים הרגשיים והקהילתיים המשפיעים על החלטות התושבים והרשויות. קשר רגשי למקום, היסטוריה משפחתית, ורצון לשמר קהילה הם גורמים משמעותיים בתהליך קבלת ההחלטות.מחקרים מראים כי קהילות חזקות נוטות להתאושש מהר יותר מאסונות, גם בהיבט הכלכלי. לפיכך, פתרונות המאפשרים שימור של המרקם הקהילתי עשויים להוביל לשיקום מהיר יותר של ערכי הנדל"ן, גם אם המיקום הפיזי ישתנה.אנו ממליצים על מודל הערכה המשקלל גם את ערך הקהילה והקשרים החברתיים בחישוב הכדאיות הכלכלית של חלופות השיקום.

היבטים משפטיים בהפקעת קרקעות והקצאת שטחים חלופיים

העתקת יישובים מחייבת התמודדות עם סוגיות משפטיות מורכבות של הפקעת קרקעות והקצאת שטחים חלופיים. החקיקה הקיימת בישראל מאפשרת הפקעה לצרכי ציבור, אך ההליכים עשויים להיות ארוכים ומורכבים.הערכת שווי הקרקע המופקעת והפיצוי הראוי לבעליה מהווה אתגר שמאי, במיוחד כאשר מדובר בקרקעות שערכן הושפע מהאירועים האחרונים. אנו ממליצים על אימוץ מודל פיצוי המבוסס על ערכי הקרקע טרם האירועים, בתוספת פרמיה שתשקף את הפגיעה בזכויות הקניין.במקביל, הקצאת שטחים חלופיים מחייבת הערכת שווי מדויקת שתבטיח הוגנות כלפי כל הצדדים המעורבים.

השפעת ההחלטות על שווי הנכסים בטווח הקצר והארוך

קבלת החלטות מהירה וברורה בנוגע לעתיד היישובים היא קריטית להתאוששות שוק הנדל"ן באזור. ניסיון העבר מראה כי אי-ודאות היא גורם מרכזי בשחיקת ערכי הנדל"ן, אף יותר מהאיום הביטחוני עצמו.ניתוח שערכנו על בסיס מקרי עבר בישראל ובעולם מצביע על כך שיישובים בהם התקבלו החלטות מהירות וברורות בנוגע לעתידם התאוששו מהר יותר מבחינה כלכלית, גם אם ההחלטות כללו שינויים משמעותיים.אנו ממליצים על תהליך קבלת החלטות שקוף ומהיר, תוך שיתוף התושבים ומתן מידע מלא על המשמעויות הכלכליות של כל חלופה.

חלק ד': העתקת יישובים - הזדמנות לחשיבה מחודשת

היבטים שמאיים בהעתקת יישובים למיקומים מרוחקים מהגדר

העתקת יישובים למיקומים מרוחקים מהגדר מציעה הזדמנות לתכנון אופטימלי המשלב שיקולי ביטחון, איכות חיים, וכדאיות כלכלית. מנקודת מבט שמאית, המשמעות היא יצירת נכסים בעלי ערך גבוה יותר, המשקף את השיפור בתחושת הביטחון ובאיכות החיים.הניסיון הבינלאומי מהעתקת יישובים בעקבות אסונות טבע או אירועי מלחמה מראה כי יישובים חדשים המתוכננים היטב עשויים להשיג ערכי נדל"ן גבוהים ב-40%-60% מאלו שהיו במיקום המקורי, בתוך 5-7 שנים.גורמי המפתח להצלחה כלכלית של יישובים מועתקים הם:

תכנון איכותי המותאם לצרכי הקהילה

תשתיות מודרניות ואיכותיות

נגישות למוקדי תעסוקה ושירותים