In diesem Beitrag werden wir den komplexen Betrug aufdecken, den das israelische Finanzsystem betreibt, angefangen von unschuldigen Anlegern, die dazu verleitet werden, in Bankaktien zu investieren, bis hin zum jüngsten Einsturz von Bauunternehmerwohnungen. Wir analysieren die Mittel und Tricks hinter dieser Geschichte und schlagen Möglichkeiten vor, ähnliche Fallen in Zukunft zu vermeiden.

כישלון מערכתי – כשל ארוך טווח מתמשך

מהספר בועת נדל"ן

תקציר מנהלים

בעשור האחרון, שוק הנדל"ן הישראלי התאפיין בעליית מחירים חסרת תקדים, שאינה מוסברת באופן מלא על ידי גורמי יסוד כלכליים. מאמר זה מציג ניתוח מקצועי המבוסס על עקרונות שמאות מקרקעין וניתוח כלכלי, ומציע תזה מטרידה: מבצעי הקבלנים שהפכו לתופעה נרחבת בשנים האחרונות אינם מהווים הטבה אמיתית לצרכן, אלא עדות לקריסת מנגנון הסוואה וניפוח מחירים מתוחכם. המאמר מציע השוואה מבנית ומהותית בין המצב הנוכחי בשוק הנדל"ן לבין פרשת ויסות מניות הבנקים ב-1983, אחד המשברים הפיננסיים החמורים בתולדות ישראל. בשני המקרים, מערכת פיננסית עוצמתית יצרה מנגנון מתוחכם לשליטה במחירי נכסים, תוך ניתוק הולך וגדל בין השווי הכלכלי האמיתי לבין מחירי השוק המוצגים לציבור. המאמר בוחן כיצד מערכת המימון הנדל"נית, בהובלת הבנקים והקבלנים, יצרה לאורך 12 שנים מנגנון מורכב שהוביל לניפוח מחירים שיטתי בשוק הדיור, תוך הטעיית הציבור והרגולטורים. השילוב בין מערכת אשראי מעוותת, פרקטיקות תמחור בעייתיות, ומניפולציות שיווקיות יצר מערכת דמוית "הונאת פונזי" בקנה מידה לאומי. ממצאי המאמר מצביעים על כך שמבצעי הקבלנים העכשוויים והאגרסיביים מהווים סימן לקריסת מנגנון ההסוואה, בדומה למשבר של 1983, והם נועדו להסתיר את החולשה האמיתית של השוק ולהאריך את תוחלת החיים של המערכת הפיננסית הנוכחית. המאמר מסיים בהצעות לרפורמות מבניות נדרשות לייצוב שוק הנדל"ן, הגברת השקיפות, והגנה על המערכת הפיננסית והציבור מפני הסיכונים המערכתיים שנוצרו. מהספר בועת נדל"ן

פרק 1: אנטומיה של בועת נדל"ן בישראל

1.1 מאפיינים מבניים של בועת הנדל"ן הישראלית 2010-2022

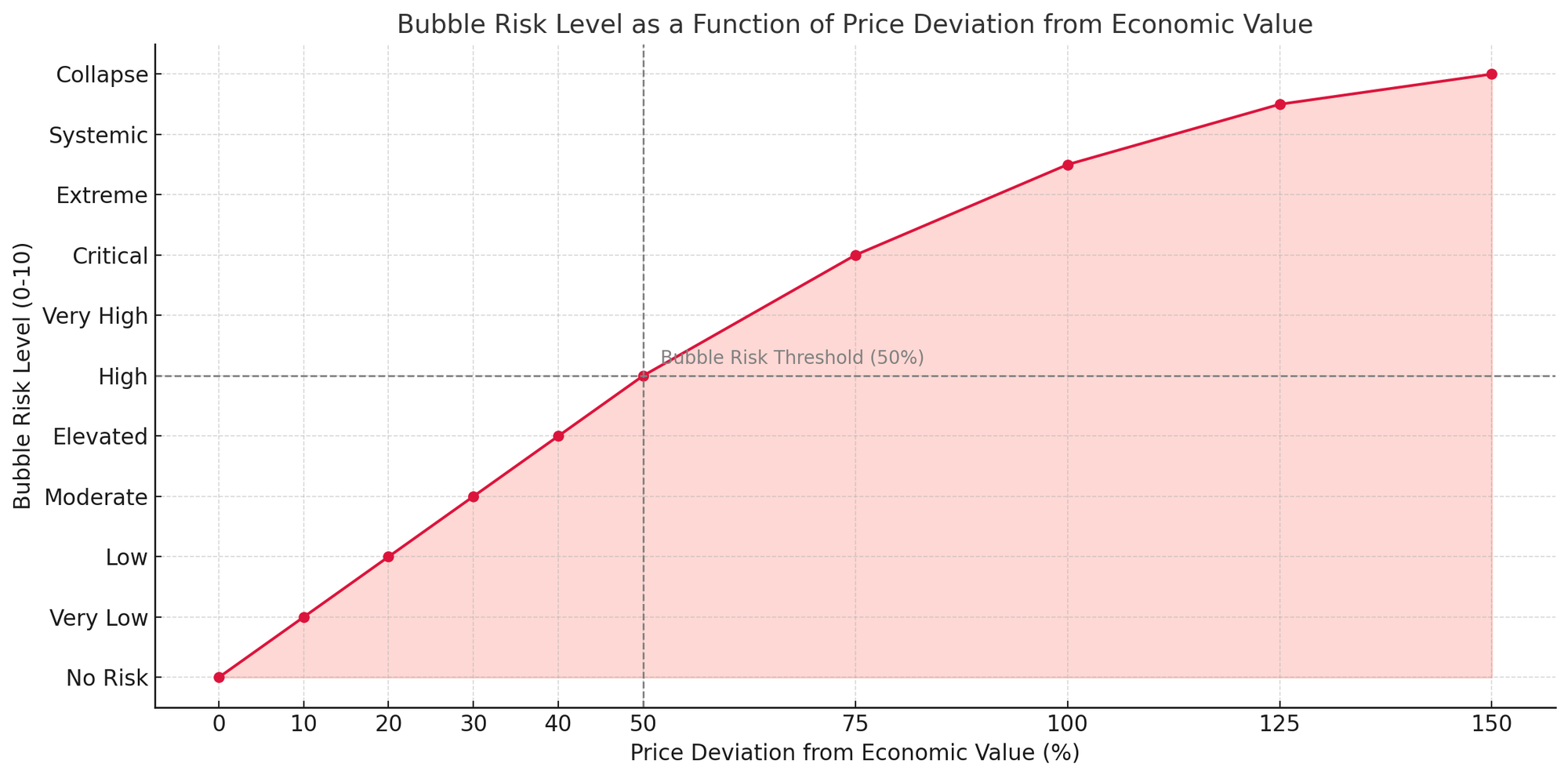

כשמאי מקרקעין המתבונן בהתפתחות שוק הנדל"ן בישראל בעשור האחרון, קשה להתעלם מהתופעה יוצאת הדופן של עליית מחירים מתמשכת וחריגה. מנתוני הלשכה המרכזית לסטטיסטיקה ובנק ישראל עולה כי מחירי הדירות בישראל עלו בכ-150% בתקופה זו, שיעור חריג בכל קנה מידה השוואתי בינלאומי ובהתייחס לפרמטרים כלכליים בסיסיים.בועת נדל"ן מאופיינת בכמה סימנים מובהקים, וכולם מתקיימים בישראל:

- ניתוק בין מחירי הנכסים לערכם הכלכלי הריאלי - יחס מחיר לשכר ויחס מחיר להכנסה גבוהים באופן חריג

- תלות גוברת במינוף פיננסי - גידול ביחס חוב-הכנסה והארכת תקופות המשכנתאות

- ציפיות בלתי מציאותיות לגבי עליות המחירים העתידיות - אמונה רווחת ש"מחירי הדירות תמיד עולים"

- שיח ציבורי המצדיק את המחירים הגבוהים - נרטיב ה"מחסור בדירות" שהפך לאקסיומה

בניתוח מקצועי של שוק הנדל"ן, חובה להבחין בין עליית מחירים הנובעת מגורמי יסוד כלכליים לגיטימיים לבין בועה ספקולטיבית. גורמי יסוד כגון גידול דמוגרפי, היצע קרקעות מוגבל, ועלויות בנייה אכן תומכים בעליית מחירים מסוימת, אך אלה אינם יכולים להסביר את מלוא היקף העלייה שנצפתה.

1.2 ניתוח עליית המחירים ביחס לפרמטרים כלכליים מקובלים

ניתוח שמאי מקצועי מחייב בחינת המחירים אל מול מדדים כלכליים אובייקטיביים:

- יחס מחיר-שכר (P/I): בעוד שהיחס המקובל בכלכלה בריאה נע בין 4-6 (כלומר, מחיר דירה ממוצעת שווה ל-4-6 שנות הכנסה שנתית ברוטו), בישראל היחס הגיע ל-12-15 במרכזי הביקוש, נתון חריג ביחס למדינות OECD.

- תשואה על נכסי מקרקעין: תשואות השכירות בישראל ירדו לשפל היסטורי של 2-2.5% בלבד, לעומת 4-5% בתקופות יציבות, מה שמעיד על ניתוק בין ערך השימוש האמיתי של הנכס לבין מחירו.

- עלויות בנייה והשבחה: העלייה במחירי הדירות עולה בהרבה על הגידול בעלויות הבנייה, שעלו בכ-30-40% בלבד באותה תקופה, על אף העלייה במדד תשומות הבנייה.

- יחס מחיר קרקע למחיר דירה: בעוד שבשוק מאוזן היחס נע בין 20-35%, בישראל הפך היחס לעיוות של 50-60%, המעיד על ספקולציות קרקע ועיוותי תמחור.

ניתוח מדדים אלה מעלה ספק משמעותי באשר למידת הקשר בין מחירי השוק למציאות הכלכלית האובייקטיבית.

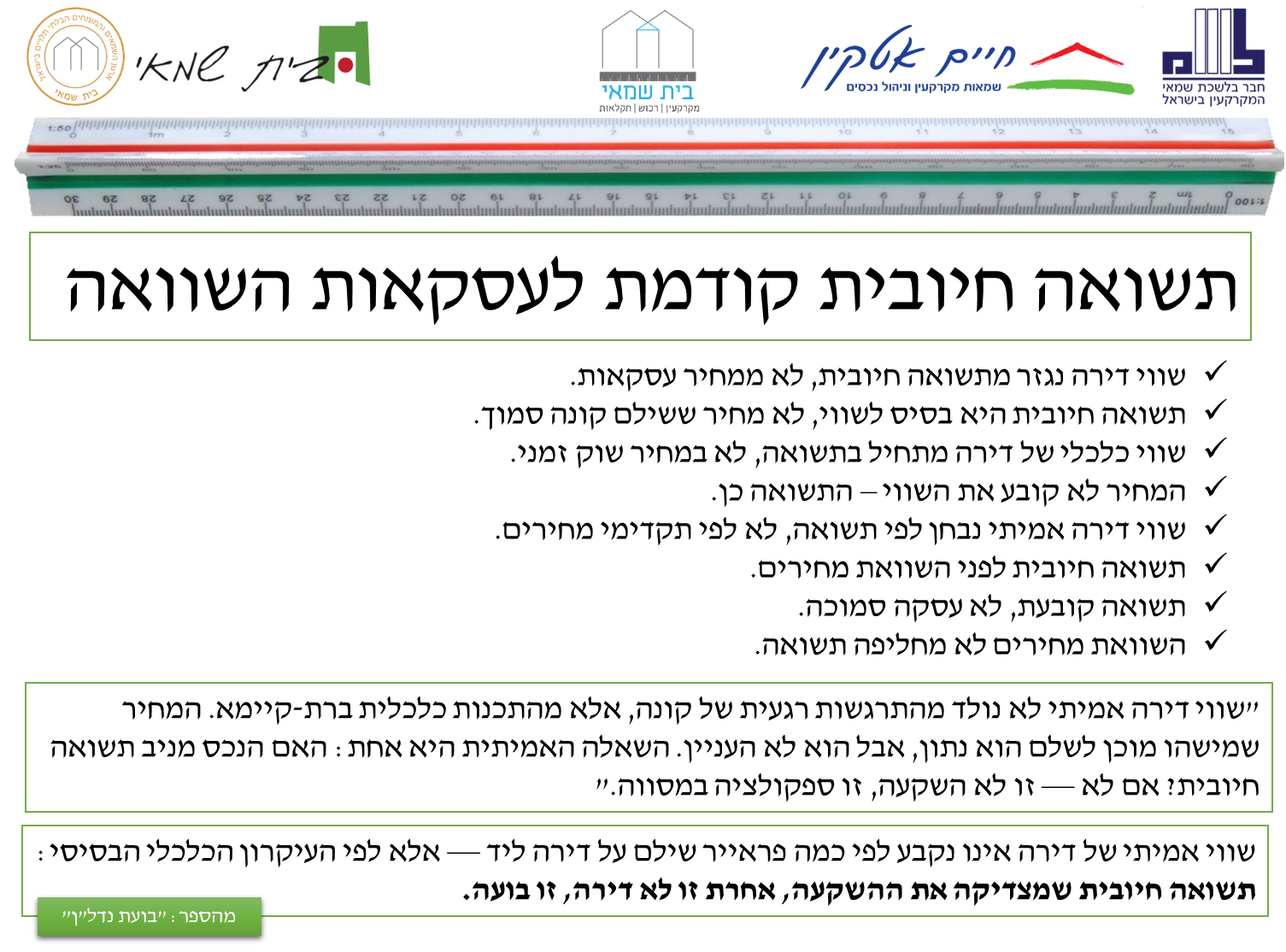

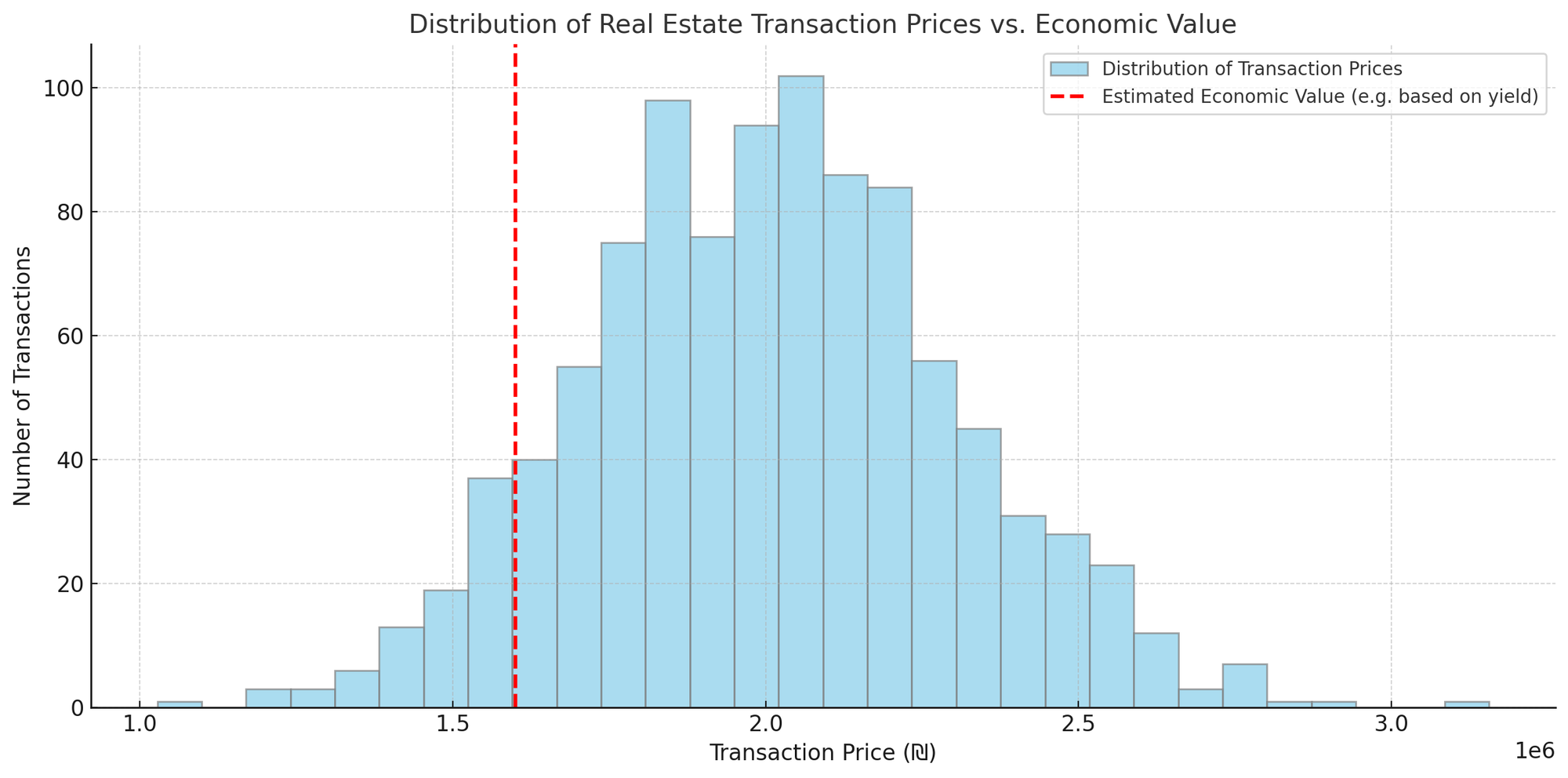

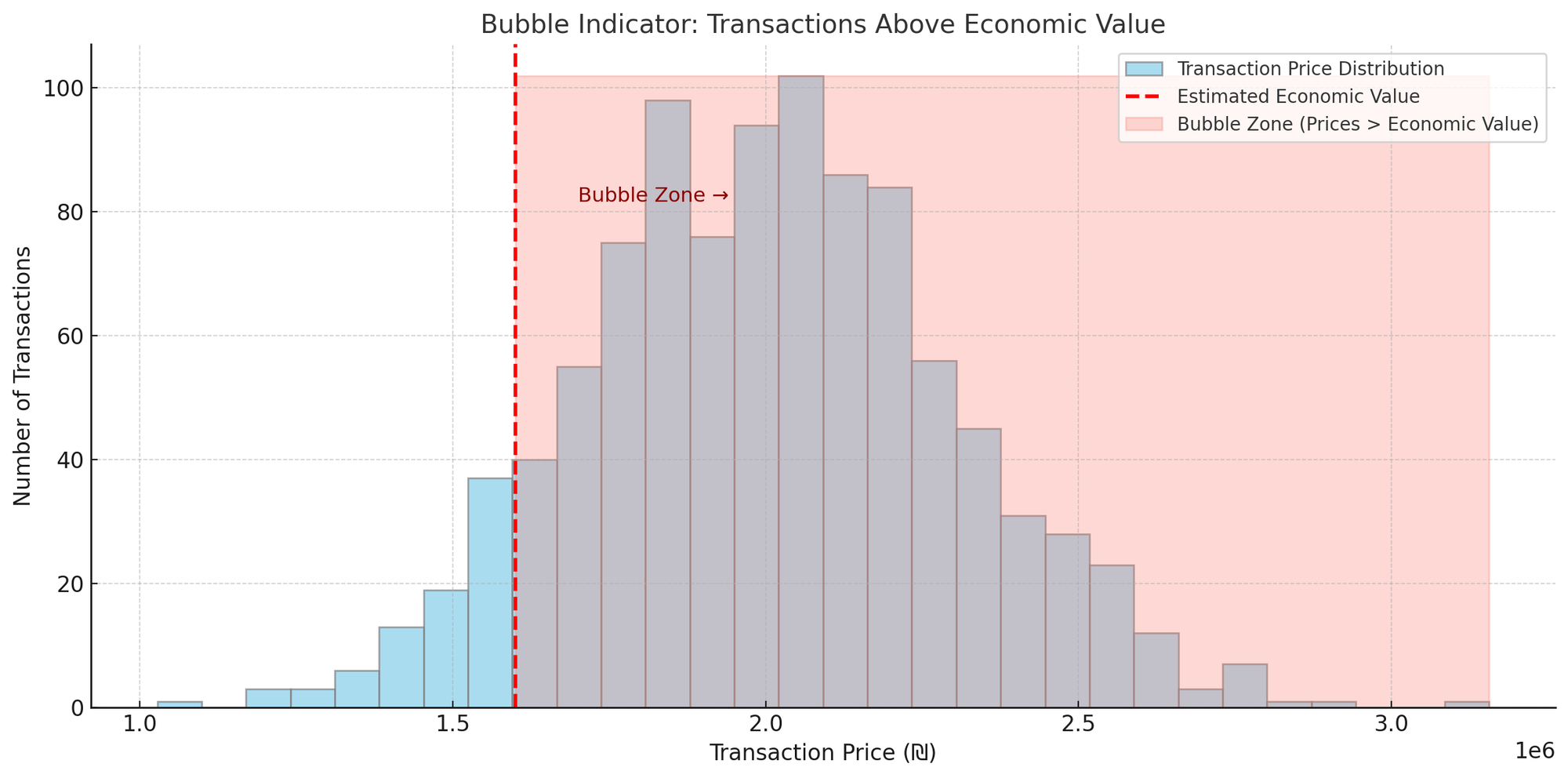

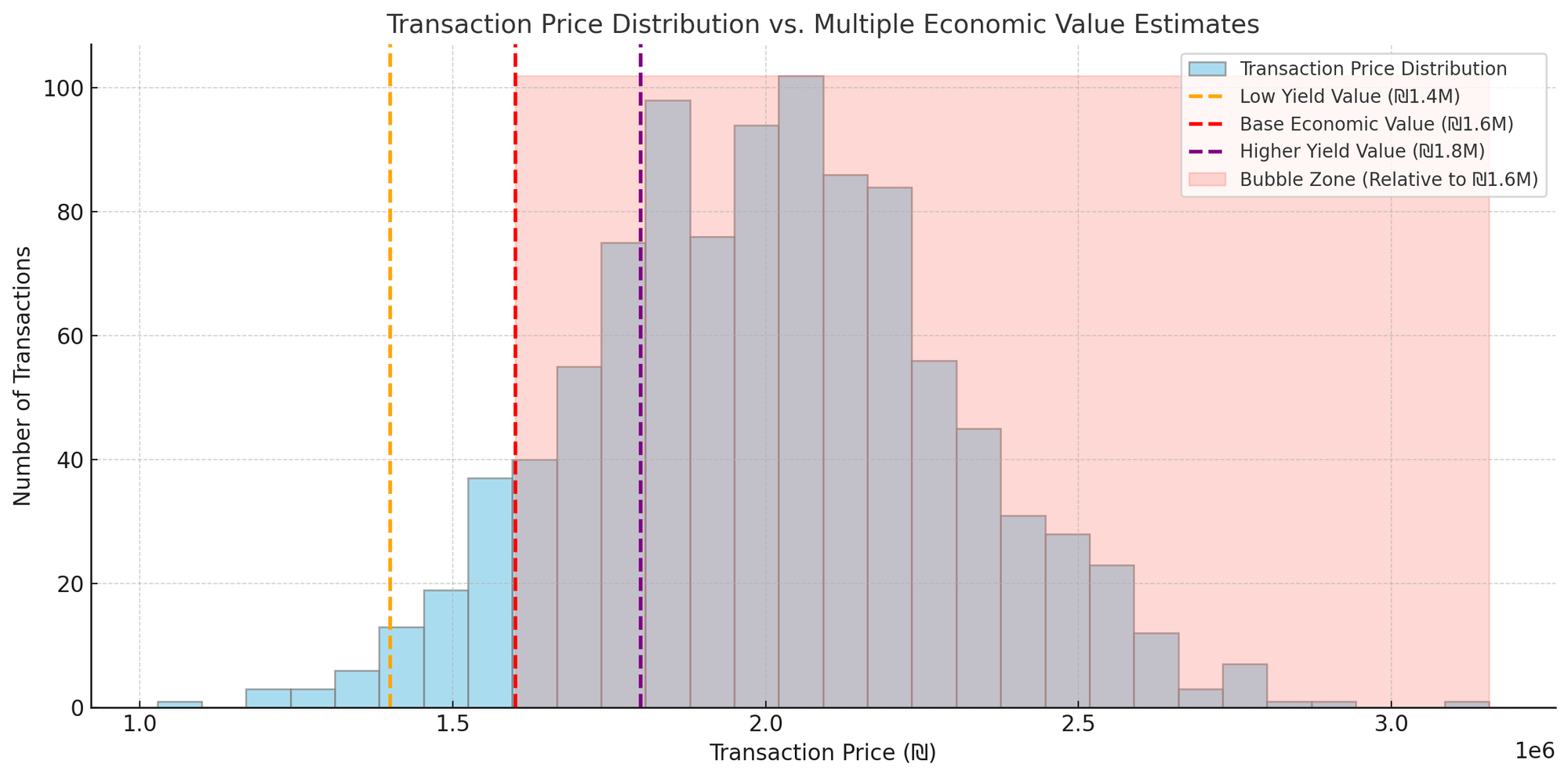

1.3 הפער בין שווי כלכלי ריאלי למחירי השוק

בניתוח שמאי של שווי ריאלי, מקובל להעריך נכסים על בסיס גישת הכנסה (DCF), גישת ההשוואה הישירה, וגישת העלות. שלוש הגישות אמורות להוביל לתוצאות דומות בשוק מאוזן.הפער שנוצר בין התוצאות של שלוש הגישות הוא אינדיקציה מובהקת לעיוות בשוק:

- גישת הכנסה: לפי היוון תזרימי מזומנים מהשכרה, ערך הנכסים נמוך בכ-30-40% מהמחירים הנוכחיים

- גישת העלות: עלות הקמת נכסים חדשים (כולל קרקע) נמוכה ב-20-30% מהמחירים בשוק

- גישת ההשוואה: מושפעת מעסקאות ספקולטיביות ולכן מנציחה את העיוות

פער זה מעיד על ניתוק מהותי בין מחירי השוק לערכים הכלכליים האובייקטיביים.

1.4 הדיסוננס בין מדדי המחירים הרשמיים למציאות בשטח

תופעה מטרידה נוספת היא הפער בין מדדי המחירים הרשמיים המתפרסמים על ידי הלמ"ס ובנק ישראל לבין המציאות בשטח. מדדים אלה מבוססים בעיקרם על נתוני העסקאות המדווחות לרשות המיסים, ואינם מצליחים לשקף באופן אמיתי את:

- עסקאות "מחירון" לעומת מחירי סגירה בפועל: הפער ההולך וגדל בין מחירי המחירון המפורסמים על ידי הקבלנים לבין מחירי הסגירה האמיתיים לאחר "הנחות" ו"מבצעים".

- עסקאות עם תנאים נלווים: הטבות מימון, ריהוט, חניות, מחסנים וכדומה שניתנים "בחינם" או בהנחה משמעותית אך אינם באים לידי ביטוי במחיר העסקה המדווח.

- עסקאות "מנופחות": דיווחים מלאכותיים על עסקאות במחירים גבוהים יותר מאלה ששולמו בפועל, לצורך קבלת מימון בנקאי גבוה יותר או לצורך יצירת "בנצ'מרק" מלאכותי לעסקאות עתידיות.

כשמאי מקרקעין, ניתן להצביע על פער של 10-15% בין המחירים הרשמיים למחירים בפועל בשנתיים האחרונות, פער שהולך ומתרחב ככל שהשוק נחלש.

1.5 השפעת שיח "המחסור בהיצע" על עיצוב תפיסת השוק והצדקת המחירים

תופעה מעניינת היא האופן שבו נרטיב "המחסור בהיצע" הפך לאקסיומה בלתי מעורערת בשיח הציבורי והמקצועי בישראל. ניתוח ביקורתי של נתוני הבנייה והתכנון מגלה תמונה מורכבת יותר:

- קצב הבנייה ביחס לגידול במשקי הבית: בעשור האחרון נבנו בישראל כ-50 אלף יחידות דיור בשנה בממוצע, בעוד הגידול במשקי הבית עמד על כ-40-45 אלף בשנה.

- מלאי הדירות הריקות: על פי נתוני חברת החשמל וניתוחי צריכת מים, בישראל קיימות כ-160-180 אלף דירות ריקות או בתפוסה חלקית, המהוות כ-6-7% ממלאי הדיור.

- מלאי תכנוני: קיים מלאי תכנוני מאושר של כ-180 אלף יחידות דיור שטרם מומשו, בנוסף לעתודות קרקע מתוכננות.

אין ספק שקיימים אתגרי היצע בישראל, אך הנרטיב החד-ממדי של "מחסור קטסטרופלי" שימש כהצדקה מתמדת לרמות מחירים שאינן הגיוניות מבחינה כלכלית. השיח הציבורי בנושא זה מהווה חלק ממנגנון ההסוואה, המסייע לשוק לקבל ולהשלים עם רמות מחירים לא ריאליות.

פרק 2: מנגנוני שליטה במחירי נדל"ן - השוואה לוויסות מניות הבנקים

2.1 לקחים מפרשת ויסות מניות הבנקים 1983: מבנה, מאפיינים ותוצאות

פרשת ויסות מניות הבנקים של 1983 מהווה נקודת ציון דרמטית בתולדות הכלכלה הישראלית ומספקת מסגרת השוואתית מאירת עיניים למצב הנוכחי בשוק הנדל"ן. בליבת פרשת הוויסות עמדה מערכת מתוחכמת של מניפולציה במחירי ניירות ערך, שנוהלה על ידי הבנקים המובילים בישראל.המאפיינים המרכזיים של פרשת הוויסות היו:

- יצירת אשליית בטיחות וערך יציב: הבנקים יצרו מצג לפיו מניותיהם מהוות אפיק השקעה בטוח ויציב עם תשואה גבוהה יחסית.

- מנגנון תמיכה במחירים: הבנקים רכשו באופן שיטתי את מניותיהם כדי לתמוך במחירן כלפי מעלה, תוך יצירת אשליה של ביקוש אמיתי.

- ציפיות משקיעים מעוותות: נוצרה ציפייה בקרב הציבור שהבנקים "ידאגו" למניותיהם ויבטיחו תשואה חיובית בכל תנאי שוק.

- ניתוק בין ערך כלכלי למחיר שוק: עם הזמן נוצר פער הולך וגדל בין השווי הכלכלי האמיתי של המניות לבין מחירן בשוק.

- כישלון רגולטורי: רשויות הפיקוח כשלו בזיהוי המניפולציה או בהתמודדות עמה, חלקן מתוך אינטרס בהמשך היציבות.

התוצאה הייתה התמוטטות דרמטית של המערכת באוקטובר 1983, שהובילה להתערבות ממשלתית בעלות של מיליארדי דולרים ולפגיעה קשה באמון הציבור במערכת הפיננסית.

2.2 ניתוח השוואתי: מניות הבנקים אז ונדל"ן היום

ההשוואה בין ויסות מניות הבנקים לשוק הנדל"ן העכשווי מגלה דמיון מבני מטריד:

יצירת מחיר מלאכותי בשני השווקים:

בפרשת ויסות המניות, הבנקים יצרו מחירים מלאכותיים באמצעות רכישות עצמיות ותיאום ביניהם. בשוק הנדל"ן הנוכחי, מחירי השוק מנותקים מהשווי הכלכלי הריאלי באמצעות:

- תיאום עקיף של רמות מחירים בין קבלנים באזורים גיאוגרפיים דומים

- שימוש במימון בנקאי ליצירת רף מחירים מינימלי (bank floor price)

- פרסום מחירי "מחירון" גבוהים יותר מעסקאות בפועל כדי לתמוך במחירי השוק

תפקיד הבנקים אז והיום במנגנון ההסוואה:

ב-1983, הבנקים היו השחקנים המרכזיים ביצירת והפעלת מנגנון הוויסות. גם כיום, הבנקים ממלאים תפקיד מרכזי, אם כי פחות ישיר:

- מתן הלוואות לקבלנים המתומחרות על בסיס הערכות שווי לא ריאליות

- מתן משכנתאות לרוכשים בסכומים ותקופות שתומכים במחירים הגבוהים

- יצירת מערכת תמריצים כלכליים המעודדת ספקולציה והמשך עליית מחירים

דמיון במבנה "המחויבות" כלפי המשקיעים/רוכשים:

בפרשת הוויסות, הבנקים יצרו ציפייה בקרב הציבור שהם "ידאגו" לערך המניות. בשוק הנדל"ן הנוכחי:

- יצירת ציפייה ש"מחירי הדירות תמיד עולים" באמצעות שיווק אגרסיבי

- הפיכת דירות מקרקעין ממוצר צריכה לנכס פיננסי ש"בטוח מאינפלציה"

- יצירת מחויבות סמויה של המערכת הבנקאית והממשלתית לתמוך בערכי הנכסים

הפער הגדל בין השווי הריאלי למחיר השוק בשני המקרים:

בשני המקרים, עם הזמן התרחב הפער בין הערך הכלכלי האמיתי לבין המחיר בשוק:

- בפרשת הוויסות, מניות הבנקים נסחרו בפרמיה של מאות אחוזים מעל שווין הכלכלי

- בשוק הנדל"ן העכשווי, מחירי הדירות מנותקים מערכי השכירות והכנסות משקי הבית

2.3 מנגנוני ההתגוננות הפסיכולוגיים של השוק - הדחקת סימני אזהרה בשני המקרים

היבט מרתק בהשוואה בין שני המקרים הוא המנגנונים הפסיכולוגיים שהשוק מפתח כדי להתעלם מסימני האזהרה:

- הכחשה קולקטיבית: בשני המקרים, קיימת הכחשה נרחבת של קיום הבועה למרות אינדיקטורים כלכליים ברורים. מומחים המתריעים מפני הסיכונים מוקעים או מושתקים.

- רציונליזציה: פיתוח הסברים מורכבים המצדיקים את המחירים הגבוהים – ב-1983 היו אלה הבטחות לרווחיות בנקאית עתידית, וכיום אלו הסברים המתבססים על "מחסור קבוע בדירות".

- חשיבת עדר: לחץ חברתי המעודד הצטרפות לטרנד – "כולם משקיעים במניות בנקים" אז, ו"חייבים לקנות דירה לפני שהמחירים יעלו עוד" כיום.

- פחד מהחמצה (FOMO): יצירת תחושת דחיפות ופחד מהחמצת הזדמנות – "השקע היום לפני שיהיה מאוחר מדי".

- ביטחון יתר: אמונה שגויה ביכולת לזהות את רגע היציאה הנכון לפני ההתרסקות, המובילה להמשך השתתפות בשוק גם כשמתעוררים ספקות.

מנגנונים פסיכולוגיים אלו משותפים לשתי התקופות ומהווים חלק מהותי במנגנון שמונע את התפוגגות הבועה בטרם עת.

2.4 השוואת התגובות הרשמיות של הרגולטורים אז והיום - דפוסים חוזרים

בשני המקרים ניכרים דפוסים דומים בהתנהלות הרגולטורית:

- רתיעה מהתערבות: חשש מפני "פיצוץ הבועה" והשלכותיו הכלכליות והפוליטיות - בנק ישראל והפיקוח על הבנקים ב-1983, ובנק ישראל ומשרד האוצר כיום.

- הכחשת הבעיה: הבעיה אינה מוגדרת ככזו עד שהיא מגיעה למשבר, ובמקום זאת מוגדרת כ"התאמת מחירים" או "תנודתיות שוק".

- דיון בסימפטומים במקום בבעיות הליבה: התמקדות בגורמים משניים כמו "היצע לא מספק" או "חסמים בירוקרטיים" במקום בדינמיקה המימונית והספקולטיבית המזינה את הבועה.

- מדיניות ריבית: שימוש בריבית נמוכה לתמיכה בצמיחה הכלכלית, תוך התעלמות מההשפעות על שוק הנכסים.

הדמיון בהתנהלות הרגולטורית בשני המקרים אינו מקרי. הוא משקף את האתגר הבסיסי שמציבות בועות נכסים לרגולטורים: ההכרה בקיום בועה מחייבת פעולה, אך פעולה עלולה לגרום להתפוצצות הבועה, תוצאה שרגולטורים ופוליטיקאים מבקשים להימנע ממנה בכל מחיר.

פרק 3: מערכת המימון כמנוע לניפוח מחירים

3.1 מבנה המימון של פרויקטים נדל"ניים בישראל

מערכת המימון של פרויקטים נדל"ניים בישראל מהווה מרכיב מרכזי במנגנון המאפשר ניפוח מחירים וניתוקם מערכם הכלכלי האמיתי. כשמאי מקרקעין המתמחה בהערכות שווי לצורכי מימון, ניתן להצביע על מספר מאפיינים ייחודיים:

- מימון פרויקטים בשיטת הליווי הסגור (Project Finance): שיטה זו, המקובלת בישראל, מבוססת על הערכת שווי הפרויקט העתידי ולא רק על ערך הקרקע והעלויות. הבנק מאשר מימון על בסיס מחירי המכירה הצפויים, ובכך תומך במעגל קסמים: הערכות שווי גבוהות → מימון גבוה יותר → מחירי מכירה גבוהים יותר → הערכות שווי גבוהות יותר בפרויקטים הבאים.

- יחסי מימון גבוהים לקבלנים: בנקים מספקים מימון של 70-80% מעלויות הפרויקט, ולעיתים אף יותר באמצעות הסכמי ערבות וקומבינציות שונות, המאפשרים לקבלנים להיכנס לפרויקטים עם הון עצמי מינימלי.

- סנקציות מתונות על עיכוב במכירות: מנגנוני המימון הבנקאי מאפשרים לקבלנים להחזיק מלאי דירות לא מכור לתקופות ארוכות יחסית, במקום לרדת במחיר כדי לממש מכירות מהירות.

- תמחור סיכון לא ריאלי: ניתוח חוזי המימון הבנקאיים מגלה תמחור סיכון שאינו משקף את הסיכונים האמיתיים של תיקי האשראי לנדל"ן.

מערכת זו יוצרת תמריצים מעוותים: הקבלנים מעוניינים בשמירה על רמת מחירים גבוהה גם במחיר של האטת קצב המכירות, והבנקים, שהשקיעו בפרויקטים, נוטים לאפשר זאת במקום לדרוש הורדת מחירים לצורך מימוש מהיר ופירעון האשראי.

3.2 תלות הקבלנים בבנקים והאינטרסים המשותפים בהמשך עליית מחירים

מערכת היחסים בין הקבלנים לבנקים מאופיינת בתלות הדדית ובאינטרסים משותפים בשמירה על רמת מחירים גבוהה:

- תלות הקבלנים במימון בנקאי: רוב הקבלנים בישראל מסתמכים על מימון בנקאי נרחב לפעילותם, ואינם יכולים לפעול ללא תמיכת המערכת הבנקאית.

- תלות הבנקים בהמשך פעילות הקבלנים: תיק האשראי לנדל"ן מהווה נתח משמעותי מפעילות הבנקים, ויציבותו תלויה בהמשך פעילות הקבלנים ובמחירי נדל"ן יציבים או עולים.

- אינטרס משותף בשמירה על רמות מחירים: לשני הצדדים אינטרס משותף בשמירה על רמות מחירים גבוהות - הקבלנים לצורך רווחיות, והבנקים לצורך שמירה על ערך הביטחונות ועל יציבות תיק האשראי.

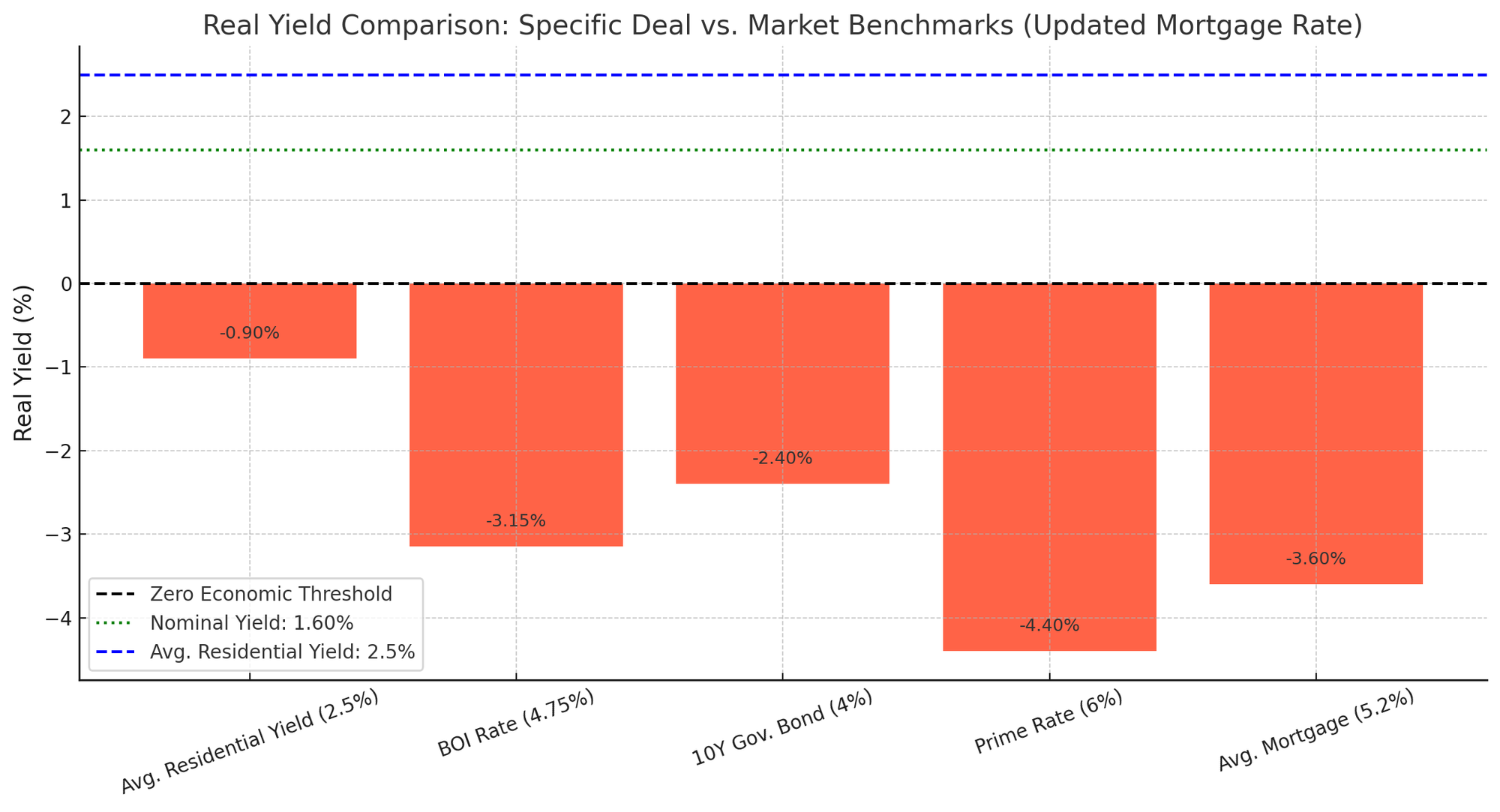

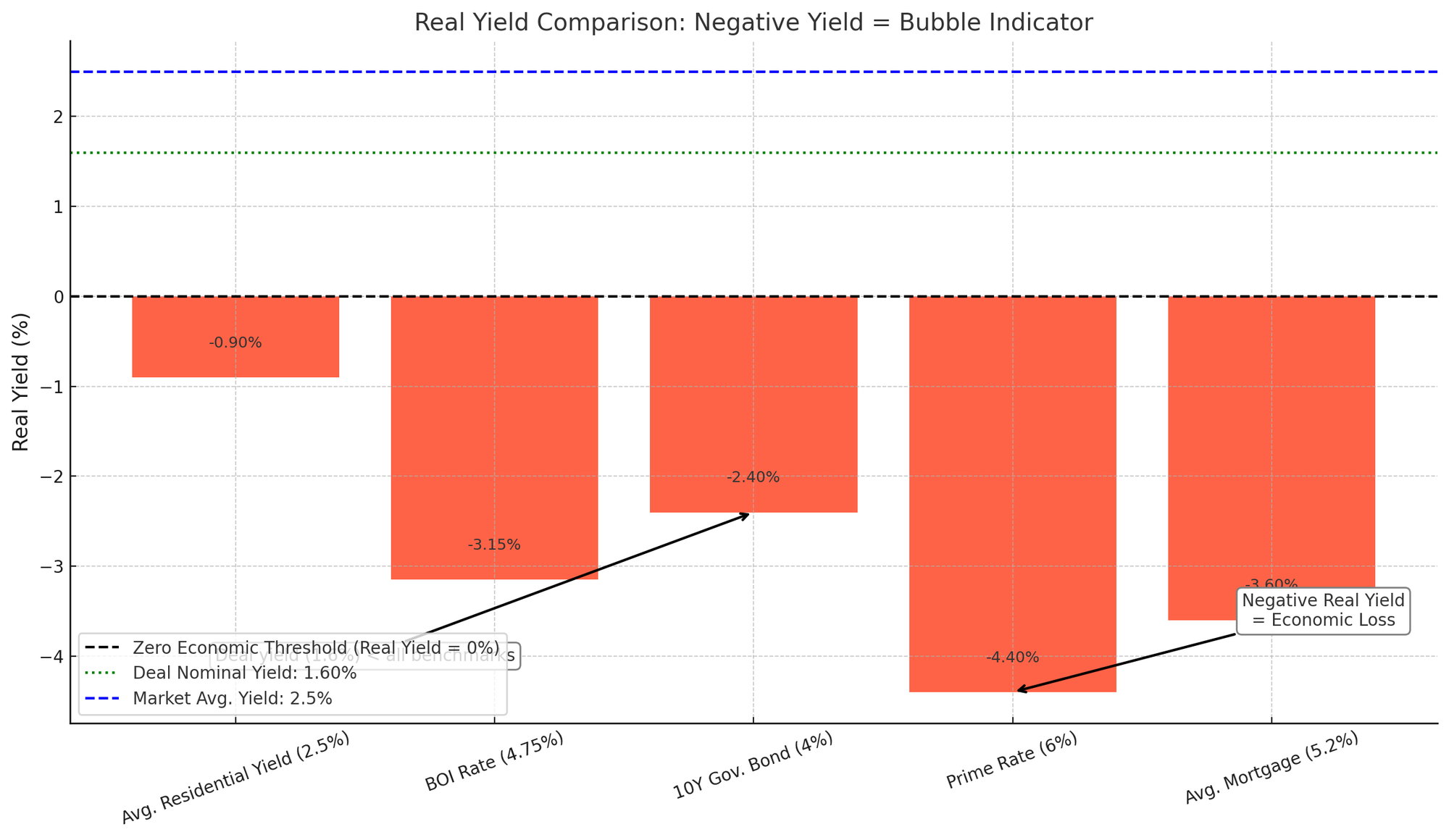

3.3 הפרדוקס המובנה: פער הריביות ותשואות שליליות

ניתוח מעמיק של מדיניות התמחור והמימון של הבנקים חושף פרדוקס כלכלי מטריד שמהווה את אחד ממנגנוני ההסוואה המתוחכמים ביותר בשוק:

- פער בלתי הגיוני בין ריבית המשכנתאות לתשואת הנכסים: בעוד שהריבית הממוצעת על המשכנתאות בישראל עומדת על מעל 5%, הבנקים מאשרים ומממנים עסקאות לרכישת נכסים המניבים תשואות של פחות מ-3%. משמעות הדבר היא שהבנקים מאשרים לרוכשים לקחת הלוואות לרכישת נכסים שמניבים תשואה נמוכה מעלות המימון - מצב שמבחינה כלכלית טהורה אינו הגיוני.

- אקוויטי שלילי מובנה: במונחים כלכליים, ניתן לתאר זאת כאילו הבנק נותן ללווה הלוואה של 200 ש"ח ומאשר לו לרכוש באמצעותה נכס ששוויו הכלכלי האמיתי (על פי תזרימי המזומנים שהוא מייצר) הוא 100 ש"ח בלבד. האקוויטי האמיתי במערכת הוא למעשה שלילי.

- עיוות בחישוב שווי נכסים: בניתוח שמאי מקצועי, השווי הכלכלי האמיתי של דירה צריך להיגזר מדמי השכירות השנתיים חלקי שיעור תשואה סביר של 6% ומעלה (בהתאם למיקום - באזורי פריפריה כגון בית שאן או קריית שמונה, התשואה הנדרשת צריכה להיות 8% ומעלה). שיעור התשואה לחישוב צריך תמיד להיות גבוה מהריבית הממוצעת על המשכנתאות ו/או ריבית הפריים ו/או ריבית אג"ח ישראל ל-10 שנים.

- רווחיות הבנקים מהפער המובנה: בזכות פער זה, המערכת הבנקאית משיגה תשואות דו-ספרתיות על ההון בעוד היא מכוונת את הציבור לרכוש נכסים בתשואות אפקטיביות שליליות (כאשר מביאים בחשבון את עלות המימון).

פרדוקס זה מהווה אינדיקטור מובהק לעיוות מבני בשוק ולניתוק בין מחירי השוק לערכם הכלכלי האמיתי של הנכסים. הנכונות של הבנקים לממן עסקאות בתנאים אלה מעידה על תמריצים מעוותים במערכת ועל אינטרס בשימור רמות המחירים הגבוהות.

3.4 תפקיד הבנקים ביצירת "ערך סף" למחירי דירותהבנקים יוצרים בפועל "ערך סף" למחירי דירות באמצעות שני מנגנונים עיקריים:

- מימון הקבלנים על בסיס הערכות שווי עתידיות: הבנקים מאשרים את התוכניות העסקיות של הקבלנים המבוססות על מחירי מכירה גבוהים, ובכך מחזקים את הציפיות למחירים אלה.

- קביעת תנאי סף למשכנתאות לרוכשים: באמצעות קריטריוני ההלוואה והערכות השמאים העובדים עמם, הבנקים קובעים למעשה את רף המחירים המינימלי בשוק.

בעוד שתפקידו של הבנק אמור להיות ניהול סיכונים וסינון עסקאות בעייתיות, בפועל מתקיימת מערכת שמעודדת הצבת רף מחירים גבוה ומקשה על ירידת מחירים אמיתית.

3.5 כיצד מנגנוני המשכנתאות מייצרים ומייצבים את רמות המחירים הגבוהות

מערכת המשכנתאות בישראל פועלת לשימור רמות המחירים הגבוהות דרך:

- הארכת תקופות המשכנתא: משכנתאות ל-30 שנה הפכו לנורמה, מה שמאפשר לרוכשים לקחת הלוואות גדולות יותר.

- מימון בשיעור גבוה (LTV): למרות הגבלות בנק ישראל, עדיין ניתן באמצעות מסלולים שונים להגיע למימון של 75% ויותר מערך הנכס.

- מדיניות החזר מההכנסה (PTI): הבנקים מאפשרים להקדיש עד 40% מההכנסה נטו להחזר המשכנתא, שיעור גבוה המשמר את רמות המחירים.

- אישור משכנתאות על בסיס שווי נכס ולא על בסיס שווי כלכלי: הבנקים מתעלמים מהפער בין שווי השוק לשווי הכלכלי האמיתי של הנכס.

התוצאה היא מערכת המאפשרת לרוכשים להתמודד עם מחירים גבוהים יותר, ובכך למעשה מייצבת ואף מעלה את רמת המחירים בשוק.

3.6 קרנות הריט וגופים מוסדיים כשחקנים חדשים בשוק - השפעתם על מנגנוני התמחור

בשנים האחרונות נכנסו לשוק הנדל"ן הישראלי שחקנים מוסדיים חדשים, בעיקר קרנות ריט וגופים מוסדיים המשקיעים בנדל"ן מניב:

- השפעה על התמחור: גופים אלה, עם כוח הקנייה והמימון שלהם, יוצרים לחץ ביקוש נוסף ותומכים במחירים גבוהים.

- קבלת תשואות נמוכות: בניגוד למשקיעים פרטיים, גופים מוסדיים מוכנים לקבל תשואות נמוכות יותר (לעיתים מתחת ל-3%), ובכך מורידים את רף התשואה הנדרש בשוק.

- אשראי בתנאים מועדפים: גופים אלה מקבלים לרוב תנאי מימון טובים יותר מהבנקים, מה שמאפשר להם להמשיך ולפעול גם בתנאי שוק שאינם כדאיים עבור משקיעים רגילים.

- חסינות יחסית לתנודות שוק: בשל האופק הארוך שלהם והנזילות הגבוהה, גופים אלה פחות רגישים לתנודות קצרות-טווח, ובכך מייצבים את השוק גם בתקופות של חולשה.

השפעתם של שחקנים אלה מרחיבה את מנגנון ההסוואה ומחזקת את הניתוק בין מחירי השוק לערכם הכלכלי האמיתי של הנכסים.

פרק 4: מבצעי הקבלנים - מנגנון ההסוואה החדש

4.1 אנטומיה של "מבצע קבלני" וניתוח כלכלי של ערכו האמיתי

מבצעי הקבלנים שהפכו לתופעה נפוצה בשנים האחרונות מהווים מנגנון הסוואה מתוחכם המסתיר את החולשה האמיתית של השוק:

- מבנה טיפוסי של מבצע קבלני:

- פרסום מחיר מחירון גבוה ("לפני הנחה")

- מתן "הנחה" משמעותית (10-20%) למשך תקופה מוגבלת

- תוספות והטבות נלוות (ריהוט, מחסן, חניה, מטבח משודרג וכדומה)

- תנאי מימון מיוחדים (הלוואת גישור, פריסת תשלומים, ערבויות מיוחדות)

- ניתוח כלכלי של ערך המבצע:

- מחירי המחירון מנופחים מלכתחילה ב-15-25% מעל מחירי השוק האמיתיים

- ההטבות הנלוות מתומחרות בערך גבוה מערכן האמיתי

- עלות המימון המיוחד מגולמת למעשה במחיר הדירה

- מטרות אמיתיות של המבצעים:

- שמירה על מחירי מחירון גבוהים למרות ירידה בביקושים

- הסוואת מחירי עסקאות אמיתיים ומניעת "תקדימים" של ירידת מחירים

- יצירת תחושת דחיפות וניצול הפחד מהחמצה (FOMO) בקרב רוכשים פוטנציאליים

- מניעת שינוי ציפיות בשוק לגבי כיוון המחירים העתידי

ניתוח מקצועי של מבצעי הקבלנים מגלה שבמקרים רבים, הערך האמיתי של ההנחה נמוך משמעותית מהמצג שמציגים הקבלנים, ועומד על 5-10% בלבד ממחיר השוק האמיתי.

4.2 מניפולציות נפוצות במחירי הבסיס וב"הנחות" המוצעות

מספר מניפולציות שכיחות בתמחור ובמבצעים מאפיינות את שוק הנדל"ן:

- ניפוח מחירי מחירון: מחירי הבסיס מנופחים באופן מלאכותי כדי לאפשר "הנחות" מרשימות לכאורה. מחירים אלה מפורסמים במדיה, במודעות ובאתרי החברות כדי לקבע אותם בתודעה.

- שינוי מפרט טכני: פירוט המפרט הטכני בהסכמי המכר שונה מזה שפורסם במודעות המקוריות, מה שמאפשר "שדרוגים" כביכול.

- הנחות תלויות מועד תשלום: הצעת הנחות משמעותיות לרוכשים המשלמים מהר יותר, מה שמאפשר לקבלן להציג הנחה גדולה אך להשיג תזרים מזומנים משופר.

- פיצול מרכיבי העסקה: פיצול מרכיבי הדירה (כגון חניה, מחסן, מרפסת) לסעיפים נפרדים, ואז מתן "הנחה" עליהם, בעוד שבפרויקטים אחרים אלה כלולים במחיר.

- מערכי מכירות כפולים: בחלק מהפרויקטים נמצא מערך מכירות רשמי המציג את מחירי המחירון, ומערך מכירות מקביל המציע "עסקאות VIP" במחירים נמוכים יותר.

מניפולציות אלה מיועדות לשמר את מחירי המחירון הגבוהים במערכת הדיווח הרשמית, תוך ביצוע עסקאות במחירים נמוכים יותר בפועל.

4.3 מקרי בוחן: השוואת מחירי דירות "במבצע" למחירי שוק אמיתיים

ניתוח של מספר מקרי בוחן מרכזיים בפרויקטים שונים ברחבי הארץ חושף את הפער בין ההצהרות למציאות:מקרה 1 - פרויקט במרכז הארץ:

- מחיר מחירון: 2.8 מיליון ₪

- מחיר "במבצע": 2.45 מיליון ₪ (הנחה מוצהרת של 350,000 ₪)

- תוספות במבצע: מטבח משודרג, מזגנים, חניה נוספת

- עלות אמיתית של התוספות: כ-100,000 ₪

- מחירי עסקאות דומות בסביבה: 2.3-2.4 מיליון ₪

- מסקנה: ההנחה האמיתית היא של כ-50,000 ₪ בלבד לעומת מחיר השוק האמיתי.

מקרה 2 - פרויקט בפריפריה:

- מחיר מחירון: 1.65 מיליון ₪

- מחיר "במבצע": 1.38 מיליון ₪ (הנחה מוצהרת של 270,000 ₪)

- עסקאות דומות בסביבה: 1.3-1.35 מיליון ₪

- מסקנה: מחיר המבצע למעשה תואם או אף גבוה ממחיר השוק האמיתי.

מקרה 3 - דירות יוקרה:

- מחיר מחירון: 5.2 מיליון ₪

- מחיר "במבצע": 4.7 מיליון ₪ + חבילת ריהוט/עיצוב (הנחה מוצהרת של 500,000 ₪ + חבילה בשווי 300,000 ₪)

- עלות אמיתית של חבילת הריהוט/עיצוב: כ-150,000 ₪

- עסקאות דומות בסביבה (ללא חבילת ריהוט): 4.4-4.5 מיליון ₪

- מסקנה: ההנחה האפקטיבית היא של כ-100,000 ₪ בלבד לעומת מחיר השוק האמיתי.

מקרי הבוחן מדגימים כיצד המבצעים בפועל אינם משקפים הנחות אמיתיות ביחס למחירי השוק, אלא מהווים מנגנון הסוואה של ירידת מחירים אמיתית.

4.4 עיוות נתוני השוק והסתרת הירידה האמיתית בביקושים

מבצעי הקבלנים משחקים תפקיד מרכזי בעיוות נתוני השוק ובהסתרת החולשה האמיתית בביקושים:

- דיווח סלקטיבי על עסקאות: הקבלנים נוטים לדווח על עסקאות במחירי המחירון ולא במחירי המבצע האמיתיים.

- הסתרת משך הזמן האמיתי למכירה: בעוד שבעבר דירות בפרויקטים חדשים נמכרו תוך חודשים בודדים, כיום דירות רבות נותרות ללא רוכשים למשך שנה ויותר, אך נתון זה אינו מדווח.

- יצירת אשליית ביקוש: באמצעות פרסום מרוכז של המבצעים, הקבלנים יוצרים אשליה של "חלון הזדמנויות" והתעניינות מוגברת.

- הסתרת שיעור המכירות האמיתי: פרויקטים רבים מדווחים על "הצלחות מכירה" גם כאשר נמכרו רק 30-40% מהדירות, תוך הסתרת העובדה שהקצב איטי משמעותית מהתחזיות.

- שימוש ב"רוכשים מועדפים": ביצוע עסקאות עם קרובי משפחה, עובדי חברה או משקיעים מועדפים במחירים גבוהים יחסית כדי לייצר "עסקאות עוגן" ולתמוך במחירי השוק.

מנגנונים אלה יוצרים עיוות מערכתי בנתוני השוק המדווחים, ומקשים על זיהוי המגמות האמיתיות בביקושים ובמחירים.

4.5 טקטיקות שיווק מתוחכמות: שימוש בלחץ פסיכולוגי, FOMO וטקטיקות מכירה אגרסיביות

המבצעים מלווים בטקטיקות שיווק פסיכולוגיות מתוחכמות:

- הגבלת זמן מלאכותית: יצירת מבצעים "עד גמר המלאי" או "רק עד סוף החודש" כדי ליצור תחושת דחיפות.

- ניצול פחד מהחמצה (FOMO): שימוש בסלוגנים כמו "הזדמנות אחרונה" או "מי שיחכה ישלם יותר".

- טקטיקת הדירות האחרונות: הצגת מצג שווא לפיו נותרו "רק דירות בודדות" בפרויקט, בעוד שבפועל עשרות דירות עדיין זמינות.

- שימוש ביועצי נדל"ן ומשפיענים: גיוס יועצי נדל"ן ו"מומחים" המקדמים את המבצע כ"הזדמנות נדירה" בערוצי מדיה שונים.

- מערכי מכירות אגרסיביים: הפעלת מכירנים בשיטות לחץ, תוך שימוש בטכניקות כגון "חובה להחליט עכשיו" או "יש עוד מתעניינים בדירה זו".

טקטיקות אלה מיועדות להפחית את יכולת הניתוח הרציונלי של הרוכש ולעודד החלטות רכישה מהירות המבוססות על רגש ולא על ניתוח כלכלי קר.

פרק 5: מודל הונאת פונזי בשוק הנדל"ן

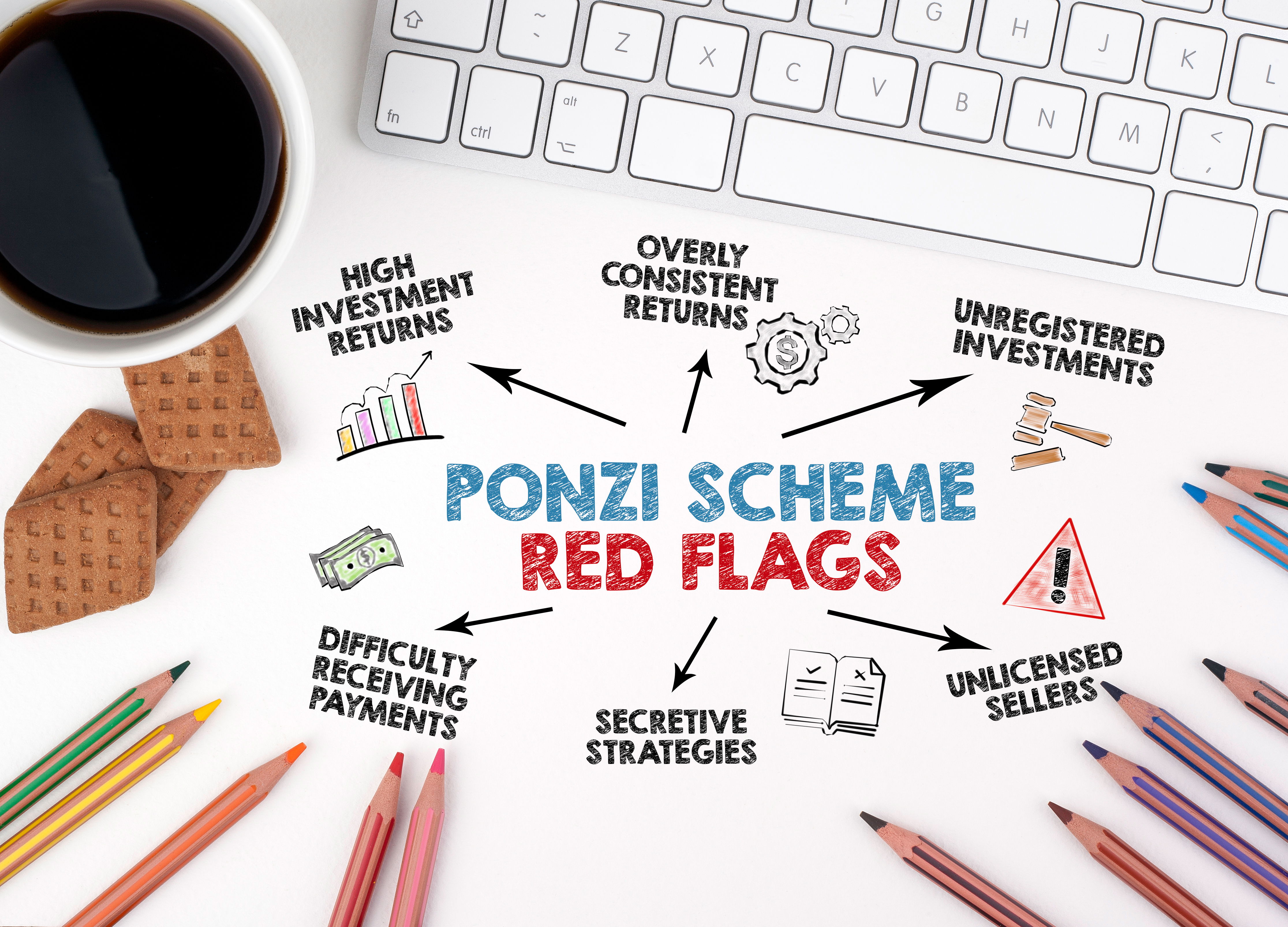

5.1 מאפייני הונאת פונזי והתקיימותם בשוק הנדל"ן העכשווי

הונאת פונזי מתאפיינת במספר מאפיינים מרכזיים, ובחינה מדוקדקת של שוק הנדל"ן הישראלי מגלה דמיון מטריד למודל זה:

- תשלום למשקיעים קיימים מכספי משקיעים חדשים: בשוק הנדל"ן, משקיעים ותיקים מרוויחים מעליית ערך נכסיהם בזכות כניסה של רוכשים חדשים לשוק, ולא בזכות עלייה אמיתית בערך הכלכלי (תזרימי המזומנים) מהנכס.

- הבטחת תשואות גבוהות ללא סיכון: נרטיב "הנדל"ן תמיד עולה" מבטיח לכאורה תשואות גבוהות יחסית (10-15% בשנה) ללא סיכון משמעותי.

- תלות מוחלטת בגיוס משקיעים/רוכשים חדשים: פעילות הבנייה והפיתוח תלויה בהמשך מכירת דירות במחירים גבוהים, והמערכת הבנקאית תלויה ביכולת הקבלנים לעמוד בהתחייבויותיהם.

- חוסר שקיפות במנגנון התמחור: כפי שבהונאות פונזי אין שקיפות לגבי ההשקעות האמיתיות, כך גם בשוק הנדל"ן יש עמימות רבה לגבי התמחור האמיתי ומנגנוני קביעת המחירים.

- הבטחת נזילות בשוק לא נזיל: בדומה להונאות פונזי המבטיחות נזילות גבוהה להשקעות, כך גם בשוק הנדל"ן נוצרה אשליה של נזילות גבוהה בנכסים שבמהותם אינם נזילים.

בעוד שאין מדובר בהונאת פונזי קלאסית ומכוונת, המבנה המערכתי של שוק הנדל"ן הישראלי יצר דינמיקה דומה, שקיומה תלוי בהמשך כניסת רוכשים חדשים המוכנים לשלם מחירים גבוהים.

5.2 הצורך בגיוס משקיעים/רוכשים חדשים כדי לשמר את המערכת

המערכת הנוכחית בשוק הנדל"ן תלויה באופן מוחלט בהמשך גיוס רוכשים חדשים מהסיבות הבאות:

- תזרים מזומנים לקבלנים ולמימון פרויקטים חדשים: הקבלנים תלויים במכירת דירות חדשות במחירים גבוהים כדי לממן את המשך פעילותם ואת החזר האשראי שלקחו.

- תמיכה במחירי שוק גבוהים: המערכת כולה תלויה בהמשך עסקאות במחירים גבוהים כדי לתמוך בערך הביטחונות של האשראי הקיים.

- שימור תחושת העושר הנכסי של בעלי הדירות: בעלי דירות קיימות תלויים בהמשך עליית המחירים כדי לשמר את "עושרם הנכסי" על הנייר.

- חיזוק אמון הציבור במערכת: המשך עליית מחירים או לפחות יציבות בהם חיוני לשימור האמון הציבורי במערכת הנדל"ן והמימון.

כאשר מתחילה האטה בקצב כניסת הרוכשים החדשים, המערכת נכנסת למצוקה ומתחילים להופיע סדקים במנגנון ההסוואה, בדומה להונאות פונזי שמתחילות לקרוס כאשר יש האטה בגיוס משקיעים חדשים.

5.3 הקריסה הבלתי נמנעת של מערכת הונאת פונזי

כל מערכת המתנהלת על פי דפוסים דמויי פונזי עומדת בפני קריסה בלתי נמנעת מהסיבות הבאות:

- מיצוי מאגר המשקיעים הפוטנציאליים: בשלב מסוים מתמצה מאגר הרוכשים המסוגלים והמוכנים לשלם את המחירים הגבוהים.

- פער בלתי ניתן לגישור בין המחירים לפרמטרים כלכליים בסיסיים: ככל שהפער בין מחירי הנדל"ן להכנסות משקי הבית גדל, כך גדל הקושי למצוא רוכשים חדשים.

- האטה בקצב עליית המחירים: האטה בקצב עליית המחירים מפחיתה את האטרקטיביות של ההשקעה ומפחיתה את כניסת המשקיעים.

- אובדן אמון המערכת: ברגע שמתחילה להתפתח תפיסה שהשוק הגיע לשיאו, מתפתחת דינמיקה של אובדן אמון והאצת היציאה מהשוק.

בדומה להונאת פונזי, שבה הקריסה עלולה להיות פתאומית ודרמטית, גם בשוק הנדל"ן עלולה להתפתח דינמיקה של קריסה מואצת ברגע שמתערער האמון בהמשך עליית המחירים.

5.4 סימנים להתמוטטות המנגנון: מבצעים אגרסיביים, ירידה בקצב המכירות, הארכת זמני מכירה

בשנתיים האחרונות ניתן לזהות מספר סימנים מעידים המצביעים על קריסת מנגנון ההסוואה:

- ריבוי ואגרסיביות של מבצעי מכירות: המבצעים הפכו תכופים יותר, ארוכים יותר ועם הנחות אפקטיביות גדולות יותר.

- האטה משמעותית בקצב המכירות: זמן המכירה הממוצע של דירה חדשה עלה מ-3-4 חודשים לפני מספר שנים ל-9-12 חודשים כיום.

- התארכות זמני הבנייה והאכלוס: קבלנים מאריכים במכוון את משך הבנייה כדי לדחות את מועד המסירה ולקוות לשיפור בתנאי השוק.

- ירידה חדה בהתחלות בנייה: ירידה של 30-40% בהתחלות בנייה חדשות, המשקפת את חוסר הכדאיות הכלכלית בתנאי השוק הנוכחיים.

- הגמשת תנאי מימון: בנקים מציעים תנאי מימון גמישים יותר לקבלנים בקשיים, במקום לדרוש מימוש נכסים והורדת מחירים.

סימנים אלה, ובמיוחד ריבוי המבצעים והאגרסיביות שלהם, מצביעים על כך שמנגנון ההסוואה מתחיל להתמוטט, ושהשוק נמצא בשלב מתקדם של מחזור הבועה.

5.5 תפקיד "המשקיעים" בשוק הנדל"ן כמקבילים למשקיעים המוסדיים בפרשת ויסות המניות

בדומה למשקיעים המוסדיים שמילאו תפקיד מרכזי בפרשת ויסות מניות הבנקים, כך גם בשוק הנדל"ן הנוכחי יש קבוצת "משקיעים" הממלאת תפקיד דומה:

- משקיעי נדל"ן פרטיים: קבוצה של כ-50-60 אלף משקיעים המחזיקים בנכסים מרובים, והתרגלו לתשואות גבוהות מעליית ערך.

- קרנות השקעה ו-REIT: גופים מוסדיים שנכנסו בשנים האחרונות לשוק הדיור, והשפיעו על רמות התמחור.

- משקיעים זרים: משקיעים מחו"ל שרכשו נכסים בישראל, חלקם תמכו במחירים גבוהים במיוחד באזורים מסוימים.

- קבוצות רכישה ומיזמי נדל"ן קבוצתיים: גופים המארגנים קבוצות של רוכשים, ובמקרים רבים תומכים במחירים גבוהים.

בדומה למשקיעים המוסדיים ב-1983, גם משקיעי הנדל"ן כיום עלולים להיות הראשונים לזהות את שינוי המגמה ולנסות לצאת מהשוק, מה שעלול להאיץ את הקריסה.

5.6 אובדן אמון בשוק - נקודת השבירה של מודל פונזי והסימנים המקדימים לכך

נקודת השבירה של מודל פונזי והסימנים המקדימים לכךנקודת השבירה המכרעת בכל מערכת דמוית פונזי היא אובדן האמון הציבורי. בשוק הנדל"ן הישראלי ניתן לזהות מספר סימנים מקדימים לשינוי בתפיסה הציבורית:

- שיח תקשורתי משתנה: התגברות דיווחים על "התקררות השוק", "האטה במכירות" ו"קשיים של קבלנים" - שיח שכמעט לא היה קיים בעשור האחרון.

- מצוקה מוצהרת של קבלנים: קבלנים שהחלו להצהיר בפומבי על קשיים במכירות ואף איומים בקשיים פיננסיים.

- התארכות משך החשיפה של דירות בשוק: נכסים נותרים למכירה לתקופות ארוכות יותר, מה שמשפיע על תפיסת היציבות של השוק.

- שינוי בהתנהגות המשקיעים: משקיעים ותיקים מתחילים להפחית חשיפה לשוק, ובמקרים מסוימים אף למכור נכסים.

- עלייה בשיעור הביטולי העסקאות: עלייה בשיעור הרוכשים המבטלים עסקאות או מבקשים לנהל מחדש את תנאי העסקה.

אובדן האמון אינו מתרחש בבת אחת אלא בתהליך הדרגתי, אך ברגע מסוים יכול להגיע ל"נקודת טיפה" ולהוביל לתהליך מואץ של שינוי ציפיות וירידת מחירים.

פרק 6: הבנקים כשותפים במנגנון ההסוואה

6.1 מדיניות האשראי של הבנקים לקבלנים ולרוכשים

מדיניות האשראי של הבנקים מהווה מרכיב מרכזי במנגנון ההסוואה של מחירי הנדל"ן. הבנקים פועלים בשני צדדים של המשוואה - הן במימון הקבלנים (היצע) והן במימון הרוכשים (ביקוש), ובכך יוצרים תנאים המאפשרים את שימור רמות המחירים הגבוהות:

- מימון הקבלנים: הבנקים מממנים פרויקטים על בסיס הערכות שווי הנגזרות ממחירי השוק הגבוהים, ובכך משמרים את רמות המחירים.

- מימון הרוכשים: הבנקים מאפשרים מינוף גבוה (עד 75% מערך הנכס) והארכת תקופות המשכנתא (עד 30 שנה), מה שמאפשר לרוכשים להתמודד עם מחירים גבוהים.

- דירוג פיקדונות הבנקים והשפעתו: ניתן לראות את הפער בריביות הפיקדונות בין הבנקים השונים. הריבית הממוצעת לפיקדונות לטווח של 6-12 חודשים עומדת על כ-4.06%, כאשר בנקים כמו לאומי, ירושלים ומזרחי-טפחות מציעים ריביות גבוהות יותר, בעוד שבנקים כמו וואן זירו, מרכנתיל ומסד מציעים ריביות נמוכות מ-4%. פער זה מאפשר לבנקים לייצר מרווחי רווח משמעותיים בין עלות גיוס הכספים (ריבית הפיקדונות) לבין התשואה על האשראי (ריבית המשכנתאות).

6.2 אינטרסים של הבנקים בהמשך עליית המחירים ובמניעת קריסה פתאומית

לבנקים יש אינטרס מובהק בשמירה על יציבות מחירי הנדל"ן ובמניעת ירידה חדה במחירים:

- הגנה על ערך הביטחונות: תיקי האשראי הבנקאיים מגובים בביטחונות נדל"ן, וירידה חדה במחירים תפגע בערך הביטחונות ותחייב הפרשות להפסדי אשראי.

- שמירה על יציבות תיק האשראי: חלק ניכר מתיק האשראי הבנקאי מורכב ממשכנתאות וממימון פרויקטים נדל"ניים, ויציבותו תלויה בהמשך עליית מחירים או לפחות יציבות.

- הימנעות ממימוש נכסים: ירידת מחירים חדה עלולה להוביל לצורך במימוש מספר גדול של נכסים, תהליך שעלול להעמיק את הירידה.

- רווחיות מהמשך פעילות אשראי: הבנקים מרוויחים מהמשך המחזור הנוכחי של אשראי גבוה לנדל"ן ומשכנתאות ארוכות-טווח.

משום כך, הבנקים נוטים לנקוט בצעדים שונים לתמיכה במחירי הנדל"ן ולבלימת ירידות מחירים אפשריות.

6.3 ניגודי עניינים מובנים: הבנק כמלווה לקבלן וכנותן משכנתא לרוכש

אחד המרכיבים המטרידים במערכת המימון הנדל"נית הוא ניגוד העניינים המובנה במודל העסקי של הבנקים:

- מימון כפול: הבנק מממן הן את הקבלן (באמצעות ליווי פיננסי) והן את הרוכש (באמצעות משכנתא), ובכך למעשה "מוכר לעצמו" את ההלוואה.

- תלות הדדית: הבנק תלוי בהצלחת הקבלן למכור דירות כדי לפרוע את האשראי, ובו-זמנית תלוי ביכולתו לתת משכנתאות לרוכשים.

- אינטרס בתמחור גבוה: הבנק מרוויח יותר ככל שמחירי הדירות והיקפי המשכנתאות גבוהים יותר, כל עוד אין הפרות בהחזרים.

- תפקיד כפול בהערכות שווי: הבנק משתמש בהערכות שווי הן לצורך מימון הפרויקט והן לצורך אישור המשכנתאות, ויש לו אינטרס מובנה בהערכות גבוהות.

ניגודי עניינים אלה מהווים כשל שוק מובנה ומוסיפים שכבה נוספת לעיוות במנגנוני התמחור בשוק הנדל"ן.

6.4 תמחור סיכונים לקוי וההשלכות על יציבות המערכת הפיננסית

בחינה מעמיקה של מדיניות האשראי של הבנקים חושפת תמחור סיכונים לקוי שעלול לפגוע ביציבות המערכת הפיננסית:

- הערכת סיכון על בסיס מחירים היסטוריים: הבנקים מבססים את הערכת הסיכון על מחירים היסטוריים שנוצרו בתקופת בועה, ולא על ערכים כלכליים אמיתיים.

- הנחת המשך עליית מחירים: מודלי ניהול הסיכונים מניחים בדרך כלל המשך יציבות או עליית מחירים, ואינם נותנים משקל מספק לתרחישי ירידת מחירים חדה.

- התעלמות מסיכוני ריכוזיות: חשיפה גבוהה של המערכת הבנקאית לענף הנדל"ן (מעל 50% מתיק האשראי הכולל) יוצרת סיכון מערכתי בעת משבר.

- הערכת יחס חוב-הכנסה לקויה: הבנקים אינם נותנים משקל מספיק לעלייה ביחס חוב-הכנסה של משקי הבית ולמשמעויותיה בעת עליית ריבית או האטה כלכלית.

תמחור סיכונים לקוי זה מגדיל את הסיכון המערכתי ומחמיר את הפוטנציאל לפגיעה ביציבות המערכת הפיננסית בעת התפוגגות בועת הנדל"ן.

6.5 מבחני קיצון של הבנקים בישראל - האם הם משקפים את הסיכונים האמיתיים?

הפיקוח על הבנקים עורך מבחני קיצון למערכת הבנקאית, אך יש ספק האם מבחנים אלה משקפים את הסיכונים האמיתיים בשוק הנדל"ן:

- הנחות שמרניות מדי: מבחני הקיצון מניחים ירידות מחירים של 20-25% לכל היותר, בעוד שבבועות נדל"ן שהתפוצצו בעולם נרשמו ירידות של 40-50%.

- התעלמות מאפקט הדומינו: המבחנים נוטים להתעלם מאפקט הדומינו של קריסת קבלנים, ירידת מחירים, ופגיעה בצרכנים ובכלכלה הריאלית.

- התעלמות מריכוזיות התיק: המבחנים אינם נותנים משקל מספק לריכוזיות הגבוהה של תיק האשראי בנדל"ן ובמשכנתאות.

- הנחות לגבי התנהגות הנכסים: המבחנים אינם לוקחים בחשבון את האופן שבו נכסים שונים מתנהגים בעת משבר, במיוחד נכסים שנרכשו בשיא הבועה.

מבחני קיצון מציאותיים יותר היו מחייבים את הבנקים להיערך טוב יותר לאפשרות של התפוצצות בועת הנדל"ן, ולנקוט במדיניות אשראי שמרנית יותר.

6.6 ההשלכות של משבר אשראי נדל"ני על יציבות המערכת הבנקאית בישראל

משבר אשראי נדל"ני עלול להוביל להשלכות מרחיקות לכת על המערכת הבנקאית בישראל:

- עלייה חדה בהפרשות להפסדי אשראי: ירידה חדה במחירי הנדל"ן תחייב הפרשות משמעותיות להפסדי אשראי, שיפגעו ברווחיות הבנקים ובהון העצמי שלהם.

- פגיעה ביחסי הלימות ההון: הפסדי אשראי גדולים עלולים לפגוע ביחסי הלימות ההון של הבנקים ולהגביל את יכולתם להמשיך ולתת אשראי.

- סחרור שלילי: התפתחות סחרור שלילי של ירידת מחירים → הפרות בהחזרי אשראי → מימוש נכסים → ירידת מחירים נוספת.

- פגיעה באמון הציבור: משבר אשראי נדל"ני עלול לפגוע באמון הציבור במערכת הבנקאית ולהוביל לתופעות כגון "ריצה אל הבנק".

- צורך בהתערבות ממשלתית: במקרה של משבר חמור, תידרש התערבות ממשלתית לייצוב המערכת הבנקאית, עם עלויות כבדות למשק.

ניתוח ההשלכות האפשריות מדגיש את הסיכון המערכתי הגלום בהמשך התנפחות בועת הנדל"ן והתלות ההדדית בין שוק הנדל"ן למערכת הפיננסית.

פרק 7: כישלונות רגולטוריים והיעדר שקיפות

7.1 היעדר פיקוח אפקטיבי על תמחור נדל"ן וחוסר שקיפות במדידת מחירים

אחד הכשלים המרכזיים בשוק הנדל"ן הישראלי הוא היעדר מנגנון פיקוח אפקטיבי על תמחור נכסים:

- היעדר מדד מחירים מהימן: מדדי המחירים הרשמיים מתבססים על עסקאות מדווחות, ואינם מביאים בחשבון הטבות נלוות, מבצעים והנחות שאינן מדווחות.

- חוסר שקיפות בדיווח עסקאות: אין חובת דיווח מפורטת על תנאי עסקאות, כולל הטבות מימון, שדרוגים, וריהוט שניתנים כחלק מהעסקה.

- היעדר בסיס מידע אחיד: בניגוד לשווקים פיננסיים אחרים, אין בסיס מידע מרכזי וזמין לציבור המתעד את כל העסקאות על פרטיהן.

- מניפולציות בדיווחי מחירים: קבלנים ומוכרים יכולים לדווח על מחירים גבוהים יותר מאלה ששולמו בפועל, ללא בקרה אפקטיבית.

- חוסר תיעוד של משך הזמן למכירה: אין איסוף וניתוח שיטתי של משך הזמן הדרוש למכירת נכס, נתון קריטי להבנת מצב השוק.

חוסר השקיפות במדידת מחירים מקשה על זיהוי מגמות אמיתיות בשוק ומאפשר את שימור מנגנון ההסוואה.

7.2 תפקיד בנק ישראל והרגולטורים בחיזוק מנגנוני ההסוואה

הרגולטורים, ובראשם בנק ישראל, מילאו תפקיד פסיבי ולעיתים אף תומך במנגנוני ההסוואה:

- מדיניות ריבית: בנק ישראל שמר על ריבית נמוכה לאורך תקופה ארוכה, מה שתמך במינוף גבוה ובעליית מחירים.

- מגבלות לא אפקטיביות על משכנתאות: המגבלות שהוטלו על LTV (יחס הלוואה לשווי) ו-PTI (יחס החזר להכנסה) היו מתונות מדי וכללו חריגים רבים.

- היעדר התערבות בשוק השכירות: אי-יצירת שוק שכירות מוסדי יציב כאלטרנטיבה לרכישה אפשר את המשך עליית המחירים.

- מיסוי לא אפקטיבי: צעדי המיסוי שננקטו (כגון מס רכישה מדורג) לא היו מספיק חזקים כדי לבלום את הספקולציה בשוק.

- תקשורת תומכת מצד הרגולטורים: הצהרות מרגיעות של נגידי בנק ישראל ובכירים אחרים לאורך השנים תמכו בתפיסה ש"אין בועה" בשוק הנדל"ן.

תפקודם הפסיבי של הרגולטורים מזכיר במידה רבה את תפקודם בפרשת ויסות מניות הבנקים, כאשר הרגולטורים נמנעו מלהתערב עד למשבר.

7.3 הדמיון לכשלי הפיקוח בתקופת ויסות מניות הבנקים

ההשוואה בין כשלי הפיקוח בתקופת ויסות מניות הבנקים לבין הכשלים כיום מגלה דמיון מטריד:

- חשש מפני זעזוע למערכת: בשני המקרים, הרגולטורים נמנעו מהתערבות משמעותית מחשש לזעזוע המערכת הפיננסית.

- "רגולציה שבויה": התלות ההדדית בין המפקחים למפוקחים הובילה לרגולציה רכה מדי בשני המקרים.

- העדפת יציבות קצרת-טווח: בשני המקרים, הרגולטורים העדיפו יציבות קצרת-טווח על פני התמודדות עם הסיכונים ארוכי-הטווח.

- התעלמות מסימני אזהרה: הרגולטורים התעלמו מסימני אזהרה ברורים שהצביעו על עיוותים בשוק.

- כישלון בהגנה על ציבור המשקיעים/רוכשים: בשני המקרים, הרגולציה כשלה בהגנה על האינטרסים של הציבור הרחב.

לקחי ועדת בייסקי שנכתבו לאחר משבר ויסות המניות בנוגע לכשלי הפיקוח נראים רלוונטיים באופן מטריד גם למצב הנוכחי בשוק הנדל"ן.

7.4 היבטים משפטיים: האם יש הונאה מכוונת בתמחור הנדל"ן?

מהבחינה המשפטית, קיים קושי להגדיר את העיוותים בשוק הנדל"ן כהונאה מכוונת במובן הפלילי, אך ניתן לזהות מספר פרקטיקות בעייתיות:

- מצגי שווא בפרסום: פרסום מחירי מחירון מנופחים ו"הנחות" פיקטיביות עלול להיחשב כמצג שווא.

- מניפולציה בתיאור נכסים: הצגת נתונים חלקיים או מטעים לגבי הנכס, כגון שטחים, מפרטים או פוטנציאל השכרה.

- הסתרת מידע מהותי: אי-גילוי מידע מהותי על הנכס או על מצב השוק באזור יכול להיחשב כהפרת חובת הגילוי הנאות.

- תיאום מחירים: במקרים מסוימים, תיאום מחירים בין יזמים וקבלנים באזור מסוים עלול להיחשב כהסדר כובל.

- הערכות שווי מוטות: הערכות שווי שאינן משקפות את השווי האמיתי של הנכס, הנעשות לצורך קבלת מימון גבוה יותר.

אף שקשה להוכיח הונאה מכוונת ברמה המערכתית, ריבוי הפרקטיקות הבעייתיות מצביע על כשל אתי ורגולטורי משמעותי בשוק.

7.5 תפקיד רשות המסים - כיצד עיוותי מס מעודדים את המשך בועת הנדל"ן

מערכת המס בישראל כוללת מספר עיוותים התורמים להמשך תמחור-היתר בשוק הנדל"ן:

- העדפת השקעה בנדל"ן על פני אפיקי השקעה אחרים: מיסוי מופחת על הכנסות מנדל"ן לעומת הכנסות ממקורות אחרים.

- מיסוי חסר על החזקת נכסים ריקים: היעדר "מס ריקים" משמעותי מאפשר החזקת נכסים ריקים ללא עלות אפקטיבית.

- מס שבח ומס רכישה לא אפקטיביים: המערכת הנוכחית אינה יוצרת תמריץ מספק להורדת מחירים או להגדלת היצע.

- עידוד עסקאות מורכבות: מערכת המס מעודדת עסקאות מורכבות (כגון קומבינציה) שמשפיעות על תמחור הנכסים.

- אי-אכיפה אפקטיבית של דיווחי מס: אכיפה לא מספקת של דיווחי מס אמיתיים על עסקאות נדל"ן, כולל הטבות נלוות.

רפורמה במערכת המס יכולה להוות כלי משמעותי להפחתת עיוותי התמחור בשוק הנדל"ן ולעידוד שימוש יעיל יותר במלאי הדיור הקיים.

7.6 אחריות המפקח על הבנקים - לקחים שלא נלמדו מפרשת 1983

המפקח על הבנקים אמור להיות קו ההגנה המרכזי מפני התפתחות סיכונים מערכתיים, אך נראה שלקחי 1983 לא נלמדו במלואם:

- מתן משקל גבוה מדי ליציבות הבנקים בטווח הקצר: המפקח מתמקד ביציבות קצרת-טווח של הבנקים, גם במחיר של הצטברות סיכונים ארוכי-טווח.

- היעדר התייחסות מספקת לבועת הנכסים: המפקח אינו מתייחס באופן אפקטיבי להשפעת בועת נכסים על יציבות המערכת הבנקאית.

- מגבלות לא מספקות על אשראי לנדל"ן: המגבלות על היקף האשראי לענף הנדל"ן והבנייה אינן מספיקות למניעת ריכוזיות יתר.

- מבחני קיצון לא מציאותיים: כפי שצוין קודם, מבחני הקיצון אינם בוחנים תרחישי קיצון מציאותיים מספיק.

- התייחסות לא מספקת לניגודי העניינים המובנים: המפקח אינו מטפל באופן מספק בניגודי העניינים המובנים בתפקוד הבנקים בשוק הנדל"ן.

אחריות המפקח על הבנקים היא קריטית למניעת משבר פיננסי הנובע מהתפוצצות בועת הנדל"ן, וחיוני שיינקטו צעדים אפקטיביים יותר להתמודדות עם הסיכונים.

1983 - פרשת ויסות מניות הבנקים - כשתופעה מקרו כלכלית מוצאת עצמה על ספסל הנאשמים

פרק 8: סימני קריסה במנגנון ההסוואה

8.1 ניתוח מגמות נוכחיות המעידות על קריסת מנגנון ההסוואה

מספר מגמות בשוק הנדל"ן בשנתיים האחרונות מעידות על קריסה הדרגתית של מנגנון ההסוואה:

- עלייה חדה במספר המבצעים והיקפם: הקבלנים עוברים ממבצעים ספורדיים למדיניות קבועה של מבצעים, הנחות והטבות.

- מעבר להנחות ישירות ממחיר: בעוד שבעבר הקבלנים העדיפו לתת הטבות נלוות, כיום רבים עוברים להנחות ישירות ממחירי המחירון.

- התארכות זמני מכירה: משך הזמן הממוצע למכירת דירה חדשה התארך משמעותית, מ-3-4 חודשים לכדי 9-12 חודשים ויותר.

- ירידה בהתחלות בנייה: ירידה של 30-40% בהתחלות בנייה בשנה האחרונה, המעידה על ירידה בכדאיות הכלכלית של פרויקטים חדשים.

- קשיים פיננסיים של קבלנים: יותר ויותר קבלנים מדווחים על קשיים תזרימיים או אף נקלעים לחדלות פירעון.

מגמות אלה מצביעות על כך שמנגנון ההסוואה המתוחכם שפעל לאורך עשור מתחיל להתמוטט, והשוק נכנס לשלב חדש שבו הפער בין המחירים המוצהרים למחירים בפועל אינו יכול להימשך.

8.2 עליה בתדירות ובהיקף מבצעי הקבלנים כסימן לחולשת השוק

מבצעי הקבלנים, שפעם היו אירוע נדיר יחסית, הפכו לנורמה בשוק ומהווים סימן ברור לחולשתו:

- תדירות המבצעים: מעבר ממבצעים עונתיים או נקודתיים למבצעים קבועים לאורך כל השנה.

- עומק ההנחות: עלייה בעומק ההנחות, מ-5-8% בעבר למבצעים המציעים 15-20% ויותר כיום.

- משך המבצעים: הארכת משך המבצעים, מאירועי מכירה קצרים של ימים או שבועות למבצעים הנמשכים חודשים ארוכים.

- היקף המבצעים: מעבר ממבצעים על דירות ספציפיות למבצעים על כל הדירות בפרויקט או אף על כל הפרויקטים של הקבלן.

- שיתופי פעולה בין קבלנים: מבצעים משותפים של מספר קבלנים, המעידים על קושי של קבלן בודד ליצור ביקוש.

העלייה בתדירות ובהיקף המבצעים מהווה אינדיקטור ברור לכך שהשוק אינו יכול עוד לתמוך במחירי המחירון המוצהרים, וכי הקבלנים נאלצים להתאים את המחירים האפקטיביים למציאות השוק.

8.3 הפער הגדל בין מחירי המחירון למחירי העסקאות בפועל

אחד הסימנים המובהקים לקריסת מנגנון ההסוואה הוא הגידול בפער בין מחירי המחירון הרשמיים למחירי העסקאות בפועל:

- פער הולך וגדל: פער שעמד על 5-10% בעבר הגיע ל-15-25% בחלק מהפרויקטים כיום.

- שקיפות גוברת של הפער: בעוד שבעבר הפער היה מוסווה, כיום יותר ויותר גורמים בשוק מצביעים עליו בגלוי.

- השפעה על מדדי המחירים: הפער משפיע על אמינות מדדי המחירים הרשמיים, שאינם משקפים את הירידה האפקטיבית במחירים.

- פער שונה במגזרי שוק שונים: הפער גדול במיוחד בפרויקטים יוקרתיים ובאזורי פריפריה, ומתון יותר באזורי ביקוש מרכזיים.

- הודאות הגוברת בקיום הפער: יותר ויותר גורמים מקצועיים, כולל שמאים ויועצי משכנתאות, מצביעים על הפער ומתייחסים אליו בהערכותיהם.

הפער הגדל מהווה עדות לכך שמנגנון ההסוואה המבוסס על מחירי מחירון מנופחים מתחיל להתפרק, וכי השוק נמצא בתהליך התאמה למחירים ריאליים יותר.

8.4 דו"חות בנק ישראל ורמזים רשמיים לעיוות בשוק הנדל"ן

גם בדו"חות רשמיים של בנק ישראל וגופי ממשלה אחרים ניתן למצוא רמזים מרובים לקיום עיוותים בשוק הנדל"ן:

- התייחסות ל"התמתנות הביקושים": בנק ישראל החל להשתמש בביטויים כגון "התמתנות הביקושים" או "התייצבות המחירים", המהווים למעשה הכרה עקיפה בחולשת השוק.

- התייחסות להארכת זמני המכירה: דו"חות רשמיים החלו להתייחס לעלייה במשך הזמן הדרוש למכירת דירות חדשות.

- אזהרות מפני חשיפת הבנקים לענף הנדל"ן: המפקח על הבנקים החל להזהיר מפני החשיפה הגבוהה של הבנקים לענף הנדל"ן והבנייה.

- דיון ב"הנחות והטבות": התייחסות גוברת של גורמים רשמיים להנחות ולהטבות הניתנות על ידי קבלנים, והשפעתן על מדידת מחירים.

- אזהרות מפני ירידה אפשרית במחירים: רמזים ראשונים בדו"חות של בנק ישראל לאפשרות של ירידת מחירים בשוק הנדל"ן.

הרמזים בדו"חות הרשמיים, גם אם הם מנוסחים בזהירות, מעידים על כך שגם הרגולטורים מתחילים להכיר בעיוותים בשוק ובאפשרות של התאמת מחירים משמעותית.

8.5 פער הולך וגדל בין מחירי נכסים בשוק היד השניה לבין מחירי הקבלנים

תופעה נוספת המעידה על קריסת מנגנון ההסוואה היא הפער הגדל בין מחירי דירות יד שנייה למחירי דירות חדשות:

- צמצום פרמיית הדירה החדשה: בעוד שבעבר דירות חדשות נמכרו בפרמיה של 20-30% מעל דירות יד שנייה דומות, כיום הפרמיה הצטמצמה ל-10-15% ואף פחות.

- ירידת מחירים בשוק היד השנייה: מחירי דירות יד שנייה החלו לרדת באופן גלוי יותר, בעוד שהקבלנים מנסים לשמר את מחירי המחירון הגבוהים.

- עסקאות יד שנייה משקפות מחירי שוק אמיתיים: בעוד שבדירות חדשות ישנה יכולת להסוות ירידות מחירים באמצעות מבצעים, בשוק היד השנייה המחירים משקפים באופן ישיר יותר את ביקוש השוק.

- האטה במכירות יד שנייה: ירידה בהיקף עסקאות יד שנייה, המעידה על פער ציפיות בין מוכרים לקונים ועל ירידה בביקושים.

- עלייה במלאי הדירות המוצעות למכירה: גידול במספר הדירות המוצעות למכירה בשוק היד השנייה, ללא עלייה מקבילה במספר העסקאות.

הפער בין שני חלקי השוק מצביע על כך שבעוד ששוק היד השנייה מגיב באופן מהיר יותר לשינויים בביקוש, הקבלנים מנסים לשמר את רמות המחירים הגבוהות באמצעות מבצעים והנחות.

8.6 עליה בשיעור התביעות המשפטיות בקשר לעסקאות נדל"ן - אינדיקטור למשבר

עלייה בהיקף ההתדיינויות המשפטיות בתחום הנדל"ן מהווה אינדיקטור נוסף לבעיות בשוק:

- עלייה בביטולי עסקאות: גידול במספר הרוכשים המבקשים לבטל עסקאות או להתנער מהן, לעיתים תוך נכונות לאבד את המקדמה.

- תביעות בגין מצגי שווא: עלייה בתביעות כנגד קבלנים ומשווקים בגין מצגי שווא לגבי מחירים, מפרטים טכניים או פוטנציאל השכרה.

- סכסוכים עם הבנקים: גידול בסכסוכים בין רוכשים לבין בנקים בנוגע להערכות שווי לא מדויקות ולתנאי מימון.

- סכסוכים בין קבלנים לספקים: עלייה בתביעות של ספקים וקבלני משנה כנגד קבלנים ראשיים בגין אי-תשלום.

- הליכי חדלות פירעון: גידול במספר הקבלנים הנקלעים להליכי חדלות פירעון, עם השלכות משפטיות נרחבות.

העלייה בהיקף ההתדיינויות המשפטיות מעידה על מתחים גוברים בשוק ועל התפוררות האמון בין השחקנים השונים - אינדיקטור ברור למצב של משבר מתפתח.

פרק 9: כלכלת הצללים של שוק הנדל"ן

9.1 עסקאות "שחורות" והון אפור בשוק הנדל"ן - חלק בלתי נפרד ממערכת ההסוואה

מעבר למנגנוני ההסוואה הרשמיים, קיימת בשוק הנדל"ן כלכלת צללים המהווה חלק בלתי נפרד מהמערכת:

- תשלומים לא מדווחים: חלק מהעסקאות כוללות תשלומים במזומן שאינם מדווחים לרשויות המס, המשמשים להפחתת מס רכישה או מס שבח.

- עסקאות קומבינציה מורכבות: עסקאות מורכבות בין בעלי קרקע לקבלנים, המבנות באופן מלאכותי את העסקה כדי להפחית מיסוי.

- שימוש בחברות "קש": שימוש בחברות ייעודיות לביצוע עסקאות נדל"ן, לעיתים תוך הסתרת הבעלים האמיתיים.

- עסקאות הקושרות בין נכסים שונים: עסקאות "חבילה" הקושרות בין מספר נכסים, תוך דיווח סלקטיבי על ערך כל אחד מהם.

- עסקאות נדל"ן משפחתיות: העברות נכסים בין בני משפחה בתנאים מועדפים, לעיתים תוך הסתרת חלק מהתמורה.

כלכלת הצללים מעוותת את הנתונים הרשמיים ומקשה עוד יותר על הבנת מצב השוק האמיתי. היא גם מהווה כר פורה להלבנת הון, להעלמות מס ולפעילות לא חוקית.

9.2 מערכת התגמולים בשרשרת השיווק ושקיפותה בשוק הנדל"ן

מבנה התגמולים בשרשרת השיווק והמכירות של הנדל"ן משפיע על דינמיקת התמחור ועל האינטרסים של השחקנים השונים במערכת:

- מבנה עמלות שיווק מקובל: חברות נדל"ן משלמות עמלות למשווקים חיצוניים (בטווח של 1.5-5% בדרך כלל), פרקטיקה מקובלת וסטנדרטית בענף. אולם, רמת השקיפות לגבי עמלות אלה כלפי הרוכשים משתנה, ובחלק מהמקרים הרוכש אינו מודע למלוא המבנה הכלכלי של העסקה.

- מערכות תמריצים למכירות: מערכות בונוסים ותמריצים למשווקים ואנשי מכירות מהוות חלק לגיטימי מהפעילות העסקית בענף. עם זאת, במקרים מסוימים, מבנה התמריצים עלול לייצר אינטרס להשפיע על החלטות הרוכשים בכיוונים שאינם תואמים בהכרח את טובתם המלאה.

- רשתות הפניות בענף: קיימת מערכת של הפניות והמלצות בין גורמים שונים בענף (יועצי משכנתאות, מתווכים, משווקים וכדומה). חלק מהסכמי ההפניה כוללים תגמול כספי שלעיתים אינו גלוי ללקוח, אם כי רבים מהמקצועיים בענף פועלים באופן אתי ושקוף.

- שיתופי פעולה עם ספקים: קבלנים ומשווקים מקיימים לעיתים שיתופי פעולה עם ספקי מוצרים ושירותים לדירה (מטבחים, חדרי אמבטיה וכדומה). שיתופי פעולה אלה יכולים להיות לגיטימיים לחלוטין ולהועיל לכל הצדדים, אך רמת השקיפות לגבי ההסדרים המסחריים האלה אינה תמיד מלאה.

- שיווק באמצעות משפיענים ויועצים: הפרקטיקה של שימוש במשפיענים וביועצי נדל"ן לקידום פרויקטים התרחבה בשנים האחרונות. בעוד שזו פרקטיקה שיווקית לגיטימית, לעיתים חסר גילוי נאות מלא לגבי הקשר המסחרי בין המשפיען לפרויקט.

מערכת התגמולים של שרשרת השיווק והמכירות היא חלק בלתי נפרד ולגיטימי בשוק הנדל"ן. עם זאת, שקיפות רבה יותר בנוגע למערכות תגמול אלה יכולה לסייע לרוכשים לקבל החלטות מושכלות יותר, ולהפחית את החשש לניגודי עניינים אפשריים. הדרישה לשקיפות אינה מרמזת שהפרקטיקות הקיימות לא אתיות, אלא מכוונת לחזק את אמון הציבור במערכת ולאפשר החלטות מבוססות יותר.

9.3 תפקיד יועצי המשכנתאות בהנצחת המערכת - ניגודי עניינים ועמלות נסתרות

יועצי המשכנתאות, המציגים עצמם כמייצגי האינטרס של הרוכשים, ממלאים למעשה תפקיד מורכב בהנצחת המערכת:

- עמלות מהבנקים: רבים מיועצי המשכנתאות מקבלים עמלות מהבנקים עבור הפניית לקוחות, בנוסף לתשלום שהם גובים מהלקוח.

- שיתופי פעולה עם קבלנים: יועצי משכנתאות מקיימים שיתופי פעולה עם קבלנים, ומקבלים תגמול עבור הכוונת לקוחות לפרויקטים מסוימים.

- מוטיבציה להגדלת סכומי ההלוואות: היועצים מתוגמלים לרוב על בסיס אחוז מסכום ההלוואה, ולכן יש להם אינטרס בהגדלת היקף המשכנתא.

- תמיכה במחירים גבוהים: היועצים משתמשים ביכולתם להשיג תנאי מימון טובים יותר כדי לאפשר ללקוחות לרכוש דירות במחירים גבוהים יותר.

- חוסר שקיפות: לא קיימת שקיפות מלאה לגבי מערך התגמולים של היועצים, וקשה ללקוחות לזהות את ניגודי העניינים האפשריים.

תפקידם של יועצי המשכנתאות מדגים את האופן שבו גם גורמים הנתפסים כמסייעים לרוכשים מהווים למעשה חלק ממנגנון התמיכה במחירים הגבוהים.

9.4 הקשר בין הלבנת הון לבועת הנדל"ן - כיצד הון שחור מעוות את מחירי השוק

שוק הנדל"ן מהווה אפיק מרכזי להלבנת הון, וההון השחור משפיע באופן משמעותי על תמחור הנכסים:

- רכישות מזומן: רכישות במזומן, לעיתים בסכומים גבוהים, המאפשרות הלבנת הון ומשפיעות על רמות המחירים.

- השקעות זרות לא מפוקחות: השקעות מחו"ל שמקורן אינו ברור, המתמקדות בפרויקטים יוקרתיים ותומכות במחירים גבוהים.

- רכישה באמצעות נאמנים וחברות קש: רכישות נכסים באמצעות צדדים שלישיים המסתירים את הבעלים האמיתיים ומקור הכספים.

- מימון עצמי ללא הלוואות: רכישות ללא מימון בנקאי, המאפשרות להימנע מבדיקות מקור הון מעמיקות.

- עסקאות במחירים מנופחים: עסקאות במחירים גבוהים מהשוק, המאפשרות הלבנת הון ותומכות בעליית המחירים הכללית.

ההון השחור מייצר עיוותים משמעותיים בשוק, במיוחד במגזרים מסוימים (כגון דירות יוקרה), ומשפיע על המחירים בכל רמות השוק.

פרק 10: ההשלכות החברתיות-כלכליות

10.1 העיוות בהקצאת משאבים במשק

בועת הנדל"ן והמחירים המנופחים יוצרים עיוות חמור בהקצאת המשאבים במשק הישראלי:

- השקעת-יתר בנדל"ן: הון רב מופנה להשקעה בנדל"ן במקום להשקעות פרודוקטיביות יותר כגון מחקר ופיתוח, תעשייה או חינוך.

- עיוות בהחלטות תעסוקה: העלות הגבוהה של הדיור מובילה אנשים לבחור עבודות על בסיס הקרבה לדירתם ולא על בסיס כישוריהם או העדפותיהם.

- פגיעה בניידות גיאוגרפית: מחירי הדיור הגבוהים מקשים על אנשים לעבור ממקום למקום, מה שפוגע בגמישות שוק העבודה.

- עיוות בהחלטות חיסכון: משקי בית מקדישים חלק בלתי פרופורציונלי מהכנסתם לדיור, על חשבון חיסכון פנסיוני או השקעות אחרות.

- הקצאת-יתר למגורים לעומת תשתיות: השקעה מופרזת בנדל"ן למגורים מול השקעת-חסר בתשתיות ציבוריות חיוניות.

עיוותים אלה פוגעים בצמיחה הכלכלית ארוכת-הטווח של המשק, ומקטינים את היעילות הכלכלית הכוללת.

10.2 ההשפעה על אי-שוויון ופערים חברתיים

בועת הנדל"ן מחריפה באופן משמעותי את אי-השוויון בחברה הישראלית:

- העברת עושר בין דורית: הצעירים "משלמים" לדור המבוגר באמצעות מחירי דיור מנופחים, ויוצרים העברת עושר חסרת תקדים מהדור הצעיר לדור המבוגר.

- תלות בעזרה משפחתית: יותר ויותר צעירים תלויים בסיוע כספי מהוריהם לרכישת דירה, מה שמנציח ומעמיק פערים בין-דוריים.

- פערים בין בעלי נכסים לשוכרים: הפער בין בעלי דירות לבין אלה שאינם מצליחים לרכוש דירה הולך וגדל, ומייצר מעמדות כלכליים מובחנים.

- פגיעה בניידות חברתית: היכולת לרכוש דירה הופכת לגורם מכריע ביכולת להתקדם חברתית וכלכלית, ומקשה על ניידות בין מעמדות.

- השפעה שלילית על הפריפריה: המחירים הגבוהים במרכז מובילים לחיפוש פתרונות דיור בפריפריה, ללא תשתיות ותעסוקה מתאימות, מה שמעמיק את הפערים האזוריים.

המחירים המנופחים של הדיור מהווים אחד הגורמים המרכזיים לגידול באי-השוויון הכלכלי בישראל בעשור האחרון.

10.3 העול על דור הרוכשים הצעיר והשלכות ארוכות טווח

העול הכלכלי על הדור הצעיר של רוכשי הדירות מייצר השלכות ארוכות-טווח חמורות:

- עומס חוב כבד: צעירים נכנסים לעומס חוב חסר תקדים (יחסית להכנסה) לתקופות ארוכות של 30 שנה ויותר.

- חיים בדחק פיננסי: העומס הפיננסי של המשכנתא מוביל לחיים בדחק כלכלי מתמשך ולחוסר ביטחון פיננסי.

- דחיית הורות והקמת משפחה: עול הדיור הכבד גורם לדחיית ילודה והקמת משפחה, עם השלכות דמוגרפיות ארוכות-טווח.

- פגיעה בהשכלה וקריירה: השקעה מוקדמת בדיור באה לעיתים על חשבון השקעה בהשכלה ובפיתוח קריירה.

- צמצום צריכה במגזרים אחרים: ההוצאה הגבוהה על דיור מובילה לצמצום בצריכה באחרים, ומשפיעה לרעה על איכות החיים הכוללת.

ההשלכות של מצב זה חורגות מהתחום הכלכלי המיידי ומשפיעות על מבנה החברה, הדמוגרפיה ואיכות החיים לטווח ארוך.

10.4 סיכון המערכת הפיננסית והשוואה למשבר 1983

הדמיון המבני למשבר ויסות מניות הבנקים של 1983 מעורר חשש לסיכון מערכתי דומה:

- חשיפה גבוהה של המערכת הפיננסית: חלק ניכר מתיק האשראי של הבנקים (מעל 50%) חשוף לענף הנדל"ן והבנייה.

- אפקט דומינו אפשרי: קריסה של קבלנים גדולים או ירידת מחירים חדה עלולה לייצר אפקט דומינו שיפגע במערכת הבנקאית.

- אובדן אמון אפשרי: בדומה למשבר 1983, אובדן אמון פתאומי בשוק הנדל"ן עלול להוביל לקריסת מחירים מהירה ולמשבר פיננסי.

- צורך אפשרי בהתערבות ממשלתית: בדומה ל-1983, יתכן שתידרש התערבות ממשלתית יקרה לייצוב המערכת.

- פגיעה במשק הריאלי: משבר בשוק הנדל"ן עלול להוביל לפגיעה משמעותית בצמיחה, בתעסוקה ובתוצר.

בעוד שהמערכת הבנקאית כיום נחשבת יציבה יותר מזו של 1983, עדיין קיים סיכון מערכתי משמעותי הנובע מהחשיפה הגבוהה לענף הנדל"ן ומהשפעתו הרחבה על המשק.

10.5 יצירת "מעמד שוכרים לנצח" - ההשלכות הדמוגרפיות והחברתיות ארוכות הטווח

המחירים הגבוהים של הדיור יוצרים מציאות חדשה של "מעמד שוכרים לנצח" עם השלכות חברתיות עמוקות:

- שכבה גדלה שלא תרכוש דירה: יותר ויותר משקי בית לא יוכלו לרכוש דירה לאורך כל חייהם, בניגוד למודל המסורתי בישראל.

- היעדר בטחון דיור בגיל הפרישה: מי שנשאר שוכר לאורך החיים יתמודד עם קושי משמעותי לממן שכירות בגיל פרישה, עם הכנסה נמוכה יותר.

- חוסר יציבות מגורים: מעבר תכוף בין דירות שכורות, עם השלכות שליליות על יציבות משפחתית, חינוך הילדים ותחושת השייכות לקהילה.

- שינוי בתפיסת הבעלות על נכסים: שינוי תרבותי ביחס לבעלות על נכסים והעברתם בין דורות, עם השלכות על מבנה המשפחה והחברה.

- צורך בפתרונות דיור חדשים: צורך בפיתוח אלטרנטיבות לבעלות פרטית, כגון דיור להשכרה לטווח ארוך, דיור בבעלות משותפת ועוד.

התגבשות "מעמד שוכרים לנצח" מהווה שינוי חברתי מבני עמוק בחברה הישראלית, עם השלכות רחבות על מבנה המשפחה, הקהילה והחברה בכללותה.

10.6 השפעת עלויות הדיור על שיעורי הילודה ותכנון משפחה בישראל

עלויות הדיור הגבוהות משפיעות באופן ישיר על החלטות פריון ותכנון משפחה:

- דחיית גיל הילודה: צעירים דוחים את גיל הבאת הילדים הראשון עד להשגת יציבות דיור.

- צמצום מספר הילדים: משפחות מגבילות את מספר הילדים בשל המעמסה הכלכלית המשולבת של דיור ועלויות גידול ילדים.

- השפעה על תנאי הגידול: דירות קטנות יותר וצפופות יותר משפיעות על תנאי הגידול של הילדים.

- לחץ על מערכות החינוך והרווחה: הקושי הכלכלי של משפחות צעירות מגביר את הלחץ על מערכות התמיכה הציבוריות.

- השפעה דיפרנציאלית על מגזרים שונים: ההשפעה אינה אחידה בין מגזרים שונים בחברה, ועלולה להוביל לשינויים דמוגרפיים ארוכי-טווח.

בחברה כמו ישראל, שבה שיעורי הילודה מהווים מרכיב מרכזי בזהות הלאומית ובתכנון עתידי, ההשפעה על דפוסי הילודה היא בעלת משמעות לאומית.

פרק 11: התקשורת כשותפה במנגנון ההסוואה

11.1 סיקור שוק הנדל"ן בתקשורת - בין דיווח אובייקטיבי לקידום אינטרסים

התקשורת הישראלית ממלאת תפקיד מורכב בסיקור שוק הנדל"ן, ולעיתים קרובות משמשת כשותפה במנגנון ההסוואה:

- דגש על "סיפורי הצלחה": העדפה לסיקור של עליות מחירים ו"הצלחות השקעה" על פני ניתוח ביקורתי של מצב השוק.

- התמקדות בעסקאות חריגות: סיקור נרחב של עסקאות יוצאות דופן במחירן הגבוה, מה שיוצר רושם מוטעה של המחירים הכלליים בשוק.

- אימוץ הנרטיב של "מחסור בדירות": שימוש בלתי ביקורתי בנרטיב זה, ללא הצגת ניתוחים חלופיים.

- מדורי נדל"ן הממומנים על ידי מפרסמים מהתחום: ניגוד עניינים מובנה בין הצורך בסיקור אובייקטיבי לבין האינטרסים הכלכליים של המפרסמים.

- היעדר ניתוח מעמיק של סיכונים: דיווח מוגבל על הסיכונים הטמונים בהשקעה בנדל"ן במחירים הנוכחיים, ועל ההשלכות המאקרו-כלכליות.

סיקור התקשורתי המוטה משפיע על תפיסות הציבור ותורם לתחזוק הציפיות הגבוהות והבלתי מציאותיות לגבי מחירי הנדל"ן העתידיים.

11.2 מימון תוכן שיווקי מוסווה בערוצי התקשורת המרכזיים

תופעה נרחבת בסיקור התקשורתי של שוק הנדל"ן היא התוכן השיווקי המוסווה:

- כתבות "תוכן שיווקי" ללא סימון מספק: פרסום כתבות שנראות כתוכן עיתונאי אך למעשה ממומנות על ידי קבלנים ומשווקי נדל"ן.

- ראיונות "מומחים" בעלי אינטרס: ראיונות עם יועצי נדל"ן, משווקים וקבלנים המוצגים כמומחים אובייקטיביים, ללא חשיפת האינטרסים שלהם.

- מדורי נדל"ן הממומנים על ידי המפרסמים: מדורי נדל"ן שתלויים כלכלית במפרסמים מענף הנדל"ן, מה שמשפיע על התכנים המוצגים.

- פרסום סקירות שוק מגמתיות: פרסום סקירות וניתוחים שוק שנכתבו על ידי גורמים בעלי אינטרס, ללא בדיקה ביקורתית.

- שיתופי פעולה בין כלי תקשורת ליזמי נדל"ן: אירועים, כנסים ופעילויות משותפות שמטשטשים את הגבול בין סיקור עיתונאי לפרסום.

תופעה זו פוגעת באמינות הסיקור התקשורתי ומקשה על הציבור לקבל מידע אובייקטיבי על מצב השוק האמיתי.

11.3 תפקיד התקשורת בהפצת נרטיב "מחסור בדירות" וחיזוק בועת המחירים

התקשורת מילאה תפקיד מרכזי בחיזוק והפצת נרטיב "המחסור בדירות" כהסבר בלעדי כמעט למחירי הנדל"ן:

- חזרה בלתי ביקורתית על נרטיב המחסור: חזרה על הטענה שמחירי הדיור הגבוהים נובעים ממחסור קיצוני בדירות, ללא בחינה ביקורתית של הנתונים.

- התעלמות מגורמים מימוניים וספקולטיביים: מיעוט סיקור של גורמים אחרים לעליית המחירים, כגון ריבית נמוכה ופעילות ספקולטיבית.

- סיקור נרחב של "פתרונות היצע": התמקדות בפתרונות כגון הגדלת היצע, ללא דיון משמעותי בצורך בריסון צד הביקוש או במדיניות מימון.

- שימוש במומחים התומכים בנרטיב: הבאת מומחים התומכים בנרטיב המחסור, תוך מתן במה מוגבלת למומחים המציעים הסברים חלופיים.

- הצגת השקעה בנדל"ן כ"בטוחה ומשתלמת": חיזוק התפיסה של השקעה בנדל"ן כהשקעה נטולת סיכון עם תשואה גבוהה.

הנרטיב התקשורתי תרם להתפתחות ציפיות בלתי מציאותיות בקרב הציבור, שהזינו את המשך עליית המחירים ותמכו בבועת המחירים.

11.4 השוואה לסיקור התקשורתי של פרשת ויסות מניות הבנקים - לפני ואחרי המשבר

השוואת הסיקור התקשורתי של שוק הנדל"ן כיום לסיקור של מניות הבנקים לפני ואחרי משבר 1983 מגלה דמיון מטריד:

- לפני המשבר - שיח אופטימי: בשני המקרים, הסיקור לפני המשבר התאפיין באופטימיות מופרזת ובהעדר בחינה ביקורתית.

- התעלמות ממומחים מזהירים: בשני המקרים, התקשורת התעלמה ממומחים שהזהירו מפני סיכונים ומנפחת מחירים.

- שינוי דרמטי בסיקור לאחר המשבר: בדומה לשינוי הדרמטי בסיקור לאחר משבר 1983, צפוי שינוי דומה אם וכאשר תתפוצץ בועת הנדל"ן.

- חיפוש אשמים לאחר המשבר: לאחר משבר 1983, התקשורת עברה לחיפוש אשמים; צפוי דפוס דומה במקרה של התפוצצות בועת הנדל"ן.

- היעדר מבט רפלקטיבי: כפי שהתקשורת לא בחנה את תפקידה בוויסות המניות, כך גם אין בחינה ביקורתית של תפקידה בבועת הנדל"ן הנוכחית.

הדמיון בדפוסי הסיקור מדגיש את הכשל המערכתי של התקשורת בזיהוי ודיווח על סיכונים מערכתיים, ואת תפקידה בשימור מצב השוק הקיים.

פרק 12: פתרונות אפשריים והמלצות

12.1 שקיפות ורגולציה בתמחור דירות ופרסום מבצעים

לאור הממצאים שהוצגו, יש צורך דחוף בשיפור השקיפות והרגולציה בתחום תמחור הדירות:

- פיקוח על פרסום מחירי מחירון: יצירת כללים ברורים לפרסום מחירי דירות, עם הגבלות על הצגת "מחירים לפני הנחה" מנופחים.

- חובת דיווח על מבצעים והטבות: חיוב קבלנים ומשווקים לדווח באופן שקוף על כל ההנחות, ההטבות ותנאי המימון המיוחדים הניתנים בעסקה.

- יצירת מדד מחירים אמיתי: פיתוח מדד מחירים מהימן המתחשב במחירי עסקאות בפועל, כולל הטבות והנחות.

- דיווח על משך זמן מכירה: חיוב דיווח על משך הזמן הנדרש למכירת דירות, כאינדיקטור חשוב למצב השוק.

- הגבלת פרקטיקות שיווק מניפולטיביות: איסור על טקטיקות שיווק המבוססות על לחץ פסיכולוגי ויצירת תחושת דחיפות מלאכותית.

צעדים אלה יאפשרו לרוכשים לקבל החלטות מושכלות יותר ויפחיתו את הפער בין מחירי המחירון למחירי העסקאות בפועל.

12.2 רפורמה בשוק האשראי והמשכנתאות

מערכת האשראי והמשכנתאות מהווה מרכיב מרכזי בניפוח מחירי הנדל"ן, ודורשת רפורמה משמעותית:

- הגבלות מחמירות על יחס חוב-הכנסה (PTI): הידוק המגבלות על שיעור ההכנסה המוקדש להחזרי משכנתא, כדי למנוע מינוף-יתר.

- הגבלות על תקופות המשכנתא: הגבלת משך המשכנתאות כדי להקטין את הנטייה לקחת הלוואות גדולות מדי.

- תמחור סיכונים מדויק יותר: דרישה מהבנקים לפתח מודלים מדויקים יותר לתמחור הסיכונים בשוק הנדל"ן, במיוחד בתקופות של בועות מחירים.

- הפרדה בין מימון יזמים למשכנתאות: יצירת מנגנונים שיפחיתו את ניגוד העניינים המובנה כאשר אותו בנק מממן הן את הקבלן והן את הרוכש.

- הגבלת אשראי ספקולטיבי: החמרת התנאים למתן אשראי לרכישת דירות להשקעה וספקולציה.

רפורמות אלה יכולות לסייע בריסון הגורמים המימוניים התומכים בבועת המחירים ולהגביר את היציבות ארוכת הטווח של שוק הנדל"ן.

12.3 אלטרנטיבות לבעלות: חיזוק שוק השכירות המוסדי

פיתוח אלטרנטיבות משמעותיות לבעלות פרטית הוא צעד חיוני לייצוב שוק הדיור:

- פיתוח שוק שכירות ארוכת-טווח: עידוד שוק שכירות מוסדי עם חוזים ארוכי-טווח המספקים ביטחון דיור לשוכרים.

- תמריצים למשקיעים מוסדיים בתחום השכירות: יצירת מסגרת רגולטורית ותמריצים לכניסת גופים מוסדיים לשוק השכירות ארוכת-הטווח.

- פיקוח על שכר דירה בשכירות מוסדית: הסדרת מנגנוני התאמת שכר דירה הוגנים ויציבים בשכירות מוסדית.

- מודלים חדשים של בעלות/שכירות משולבת: פיתוח מודלים חדשניים שמשלבים בין שכירות לבעלות, כגון "שכירות עם אופציה לרכישה".

- דיור בר-השגה מוסדי: הגדלת מלאי הדיור בר-ההשגה המנוהל על ידי גופים ציבוריים, מלכ"רים או גופים מוסדיים בפיקוח.

פיתוח אלטרנטיבות ראויות לבעלות פרטית יקטין את הלחץ לרכוש דירה "בכל מחיר", ויסייע להפחית את העיוותים בשוק.

12.4 מדדים אלטרנטיביים לשווי אמיתי בשוק הנדל"ן

פיתוח וקידום מדדים אלטרנטיביים לתמחור נכסים יאפשרו הערכה מדויקת יותר של השווי האמיתי:

- מדד מחיר-להכנסה (P/I) אזורי: פיתוח והנגשה לציבור של מדד המשקף את היחס בין מחירי הדירות להכנסות באזורים שונים.

- מדד תשואות שכירות ריאליות: פיתוח מדד המשקף את התשואה האמיתית מהשכרת נכסים, כאינדיקטור לשווי הכלכלי.

- מדד עלות-תועלת דיור: פיתוח מדד המשקלל את כלל עלויות הדיור (כולל תחזוקה, מיסים, ריבית) מול אלטרנטיבת השכירות.

- מדד נגישות דיור: מדד המשקף את הנגישות של הדיור למשקי בית בעשירונים שונים.

- מדד לחץ שוק: פיתוח מדד המשקף את הלחץ בשוק הדיור באמצעות נתונים כמו משך זמן מכירה, מספר מציעים לנכס, ופער בין מחיר נדרש למחיר סגירה.

מדדים אלה יאפשרו לציבור, לרגולטורים ולמערכת הפיננסית להעריך טוב יותר את מצב השוק ולזהות מוקדם יותר התפתחות של בועות מחירים.

12.5 הקמת רגולטור ייעודי לשוק הנדל"ן המשלב סמכויות גופי פיקוח קיימים

הפיקוח המפוצל על שוק הנדל"ן בין גופים רגולטוריים שונים מקשה על זיהוי סיכונים מערכתיים ומניעתם. יש צורך בהקמת רגולטור ייעודי:

- איחוד סמכויות פיקוח: איחוד סמכויות הפיקוח על שוק הנדל"ן תחת גוף אחד, המשלב את הסמכויות של משרד השיכון, רשות המסים, הפיקוח על הבנקים, ורשות התחרות.

- יכולות ניתוח וניטור מתקדמות: פיתוח יכולות ניתוח נתונים מתקדמות לניטור שוטף של המגמות בשוק הנדל"ן וזיהוי סיכונים מערכתיים.

- סמכויות אכיפה אפקטיביות: מתן סמכויות אכיפה אפקטיביות לרגולטור למניעת פרקטיקות פסולות בתחום השיווק, התמחור והמימון.

- יכולת התערבות מקרו-יציבותית: מתן סמכויות להתערבות לצורך שמירה על יציבות מקרו-כלכלית, כגון הגבלות אשראי סקטוריאליות.

- שקיפות ודיווח לציבור: חובת פרסום דוחות תקופתיים לציבור על מצב השוק, סיכונים, ומגמות.

רגולטור ייעודי יוכל לזהות ולטפל בסיכונים מערכתיים באופן אפקטיבי יותר מאשר המבנה הרגולטורי הנוכחי.

12.6 מודלים מוצלחים מהעולם להתמודדות עם בועות נדל"ן - לקחים מגרמניה, שווייץ וסינגפור

מדינות אחרות פיתחו מודלים אפקטיביים להתמודדות עם אתגרי שוק הנדל"ן, מהם ניתן ללמוד:

- המודל הגרמני: שוק שכירות מוסדי מפותח עם הגנות לשוכרים, פיקוח על עליות שכר דירה, ומערכת תמריצים לבנייה להשכרה.

- המודל השווייצרי: מערכת מימון שמרנית עם דרישות הון עצמי גבוהות, מיסוי על רווחי הון משמעותי בטווח הקצר, ושוק שכירות מפותח.

- המודל הסינגפורי: תכנון מרכזי אפקטיבי, מלאי דיור ציבורי משמעותי, ומערכת מיסוי ופיקוח המגבילה ספקולציה.

- מודל קופנהגן: שילוב של דיור קואופרטיבי, דיור בבעלות ציבורית, ותכנון אורבני המשלב בין שימושים ואוכלוסיות.

- מודל וינה: מערכת דיור ציבורי ומוסדי מפותחת, עם תמהיל חברתי מגוון ותכנון ארוך-טווח.

אימוץ מרכיבים מוצלחים ממודלים אלה, תוך התאמתם לנסיבות הייחודיות של ישראל, יכול לסייע בפיתוח מערכת דיור יציבה, הוגנת וברת-השגה.

סיכום ומסקנות

סיכום הטיעון המרכזי: מבצעי הקבלנים כעדות לקריסת מנגנון ההסוואה

מאמר זה הציג תזה מקיפה לפיה מבצעי הקבלנים הנרחבים שראינו בשנים האחרונות אינם מהווים הטבה אמיתית לצרכן, אלא עדות לקריסתו של מנגנון הסוואה מתוחכם שפעל במשך שנים בשוק הנדל"ן הישראלי.ניתוח מקצועי של שוק הנדל"ן הישראלי חושף מערכת מורכבת של עיוותי תמחור, מניפולציות שיווק, ומימון בעייתי, שהובילו לניתוק הולך וגדל בין מחירי השוק לבין הערך הכלכלי האמיתי של הנכסים. ניתוק זה דומה במאפייניו לתופעת ויסות מניות הבנקים של 1983, עם מאפיינים דומים של ניתוק בין ערך כלכלי אמיתי למחיר, תלות בהמשך כניסת "משקיעים חדשים", ומנגנוני הסוואה מתוחכמים.מבצעי הקבלנים האגרסיביים של השנים האחרונות מהווים למעשה ניסיון נואש לשמר את רמות המחירים הגבוהות באמצעות הסוואת הירידה האמיתית בביקושים, וסימנים אחרים מצביעים אף הם על התפוררות מנגנון ההסוואה: הארכת זמני מכירה, ירידה בהתחלות בנייה, וקשיים פיננסיים של קבלנים.למצב זה השלכות חברתיות-כלכליות חמורות, כולל אי-שוויון גובר, עול כבד על הדור הצעיר, וסיכונים ליציבות המערכת הפיננסית.

לקחים מפרשת ויסות מניות הבנקים שלא נלמדו

ההשוואה לפרשת ויסות מניות הבנקים מובילה למסקנה מטרידה שהלקחים מאותו משבר לא נלמדו כראוי:

- כשל רגולטורי דומה: הרגולטורים כשלו בזיהוי ובטיפול בעיוותי השוק הן ב-1983 והן כיום, מתוך חשש מזעזוע מיידי למערכת.

- תפקיד דומה של המערכת הפיננסית: המערכת הפיננסית מילאה תפקיד מרכזי ביצירת העיוותים ובהנצחתם, תוך ניגודי עניינים מובנים.

- מנגנון הסוואה מתוחכם: בשני המקרים פותחו מנגנוני הסוואה מתוחכמים שהסתירו את העיוותים האמיתיים בשוק.

- ציפיות בלתי מציאותיות: בשני המקרים, נוצרו ציפיות בלתי מציאותיות בקרב הציבור לגבי התשואות העתידיות והסיכונים.

- הכחשת הבועה עד לרגע המשבר: בשני המקרים, הכחישו הגורמים המעורבים את קיומה של בועה עד לרגע ההתפוצצות.

אי-למידת הלקחים מפרשת 1983 הגבירה את הסיכוי להתפתחות בועה דומה בשוק הנדל"ן, עם פוטנציאל להשלכות חמורות לא פחות.

צעדים נדרשים למניעת משבר מערכתי דומה

לאור הממצאים והניתוח, יש צורך בנקיטת צעדים משמעותיים למניעת משבר מערכתי:

- רפורמה רגולטורית מקיפה: הקמת רגולטור ייעודי לשוק הנדל"ן עם סמכויות נרחבות, שקיפות מוגברת, ומדדים אלטרנטיביים לבחינת מצב השוק.

- רפורמה במערכת המימון: הגבלות משמעותיות יותר על אשראי נדל"ני, תמחור סיכונים מדויק יותר, וטיפול בניגודי עניינים.

- פיתוח אלטרנטיבות לבעלות: פיתוח שוק שכירות מוסדי, דיור בר-השגה, ומודלים חדשניים המשלבים בין שכירות לבעלות.

- טיפול בכלכלת הצללים: הגברת האכיפה על עסקאות לא מדווחות, עמלות נסתרות, והלבנת הון באמצעות נדל"ן.

- התאמה הדרגתית של מחירים לערכים כלכליים: פיתוח מדיניות שתאפשר התאמה הדרגתית של מחירי הנדל"ן לערכם הכלכלי האמיתי, תוך מזעור ההשפעות השליליות.

צעדים אלה דורשים אומץ פוליטי ומקצועי, אך הם חיוניים למניעת משבר מערכתי ולבניית מערכת דיור יציבה והוגנת לטווח ארוך.

התחזית לעתיד - האם המשבר נמנע או רק נדחה?

לאור הניתוח המקיף שהוצג במאמר, ניתן להציע מספר תרחישים אפשריים לעתיד שוק הנדל"ן הישראלי:

- תרחיש "הנחיתה הרכה": התאמה הדרגתית של מחירים, עם ירידה מתונה של 10-15% במחירים ריאליים לאורך 3-5 שנים, תוך התערבות רגולטורית תומכת.

- תרחיש "התאמה משמעותית": ירידת מחירים ריאלית של 20-30% בתקופה קצרה יותר, עם השלכות משמעותיות אך מוגבלות על המערכת הפיננסית והכלכלה הריאלית.

- תרחיש "התפוצצות הבועה": ירידת מחירים חדה של 30-40% ומעלה, עם השלכות חמורות על המערכת הפיננסית והכלכלה הריאלית, בדומה למשבר 1983.

- תרחיש "המשך הדחייה": המשך פעולות להארכת חיי הבועה באמצעות התערבות ממשלתית ופיננסית, תוך הגדלת הסיכונים המערכתיים בטווח הארוך.

ההתפתחות בפועל תלויה במידה רבה במדיניות שתינקט, בקצב עליית הריבית, ובאירועים חיצוניים שעשויים להשפיע על הכלכלה. אולם, המסקנה החד-משמעית היא שהמצב הנוכחי אינו בר-קיימא לטווח ארוך, וכי התאמת מחירים כלשהי בלתי נמנעת.הפתרון המיטבי יהיה בניית מדיניות שתאפשר "נחיתה רכה" ככל האפשר, תוך התמודדות עם הגורמים המבניים שהובילו למצב הנוכחי.

כשמאי מקרקעין, חובתי המקצועית והאתית היא להציג ניתוח מקצועי, אובייקטיבי וביקורתי של שוק הנדל"ן. המאמר הנוכחי נועד להאיר את המנגנונים המורכבים הפועלים בשוק, ולהציע דרכים לשיפור תפקודו לטובת כלל הציבור. רק שוק דיור יציב, שקוף והוגן יוכל לענות באמת על הצורך הבסיסי של כל אזרח בקורת גג במחיר סביר.

הריבית הממוצעת על המשכנתה היום היא מעל 5 אחוז וזאת בשעה שהבנקים מאשרים ומממנים עסקאות לרכישת נכסים בתשואות של פחות מ-3 אחוז.(תשואות שליליות). למעשה הם נותנים לכם הלוואה של 200 שח ומאשרים לכם לרכוש בהלוואה הזו שהם נתנו לכם 100 שח. (האקוויטי של הבנקים היום הוא שלילי).

שווי הדירה שלכם הוא דמי שכירות שנתיים חלקי 6 אחוז ומעלה - בהתאם למיקום הדירה. (בבית שאן, טבריה וק"ש זה 8 אחוז ומעלה).

התשואה לחישוב צריכה להיות תמיד גבוה מהריבית הממוצעת על המשכנתה ו/או ריבית הפריים ו/או ריבית אג"ח ישראל 10 שנים ו/או ריבית אלטרנטיבית.זה, בקליפת האגוז כל הסיפור בשים לב שהם - הגופים המממנים, עושים תשואות דו ספרתיות כשהם שולחים אתכם לרכוש נכסים עם תשואות שליליות.

קרדיט: אתר ICE - דירוג פקדונות הבנקים https://www.ice.co.il/realestate/news/article/1055280

From Bank Stocks to Developers' Promotions: The Sophisticated Deception of the Israeli Financial System

In the last decade, the Israeli real estate market has been characterized by unprecedented price increases that cannot be fully explained by fundamental economic factors

This article presents a professional analysis based on real estate appraisal principles and economic analysis, proposing a disturbing thesis: the developers' promotional offers that have become widespread in recent years do not represent genuine consumer benefits, but rather evidence of the collapse of a sophisticated price inflation and concealment mechanism

The article offers a structural and substantive comparison between the current situation in the real estate market and the Bank Stock Regulation Affair of 1983, one of the most severe financial crises in Israel's history

In both cases, a powerful financial system created sophisticated mechanisms to control asset prices, with a growing disconnect between the true economic value and the market prices presented to the public

The article examines how the real estate financing system, led by banks and developers, has created over 12 years a complex mechanism that led to systematic price inflation in the housing market, misleading both the public and regulators

The combination of a distorted credit system, problematic pricing practices, and marketing manipulations has created a "Ponzi-like" system on a national scale

The findings indicate that the current aggressive promotional offers by developers are a sign of the collapse of the concealment mechanism, similar to the 1983 crisis, and are designed to hide the market's true weakness and extend the lifespan of the current financial system

The article concludes with proposals for structural reforms needed to stabilize the real estate market, increase transparency, and protect the financial system and the public from the systemic risks that have developed