בפוסט זה נבחן כיצד ציפיות לעליית מחירים משמשות מדד מרכזי לזיהוי בועות כלכליות. נדון בתובנות מהעבר, נסקור מחקרים מתחום הפסיכולוגיה וננתח נתונים עדכניים על מנת להבין האם אנו עומדים בפני בועה חדשה.

מהספר בועת נדל"ן

🧠 תקציר מנהלים

כאשר רוכש משלם מחיר גבוה היום רק משום שהוא מצפה שמחר המחיר יהיה גבוה יותר – אין כאן הצדקה כלכלית פונדמנטלית אלא ציפייה ספקולטיבית. התנהגות כזו, כאשר היא נרחבת, מייצרת בועה. זהו עיקרון מרכזי בתיאוריה של קייס ושילר (Case & Shiller) ומאושר אמפירית במגוון בועות היסטוריות.

"אם רוכש מוכן לשלם היום מחיר גבוה כי הוא חושב, חושש או מאמין שמחר המחיר יהיה גבוה יותר, זו בועה"

"אם משקיע, מוכן לשלם היום מחיר גבוה כי הוא מאמין שהוא ימכור במחיר גבוה יותר - זו בועה"

1. הגדרה: מהי בועה?

בועה כלכלית היא מצב שבו מחירו של נכס חורג משמעותית מערכו הכלכלי האמיתי (fundamental value), לרוב כתוצאה ממנגנון של ציפיות להמשך עלייה, ולא עקב שינוי בפונדמנטליים (כמו תשואה, הכנסות עתידיות או שיעורי תפוסה).

“A bubble is a situation in which excessive public expectations of future price increases cause prices to be temporarily elevated.”— Robert J. Shiller, Nobel Lecture, 2013

2. קייס ושילר: מחקר מכונן

🔍 המחקר המקורי (1988–2000):

קייס ושילר ערכו סקרי ציפיות בקרב רוכשי דירות במספר ערים בארה"ב.

הממצאים המרכזיים:

- 90% מהמשיבים האמינו שמחירי הדירות ימשיכו לעלות.

- רובם לא יכלו להסביר מדוע – לא היו מסוגלים לנמק את העליות בעזרת פרמטרים כלכליים אמיתיים (הכנסה, שכירות, מיקום וכו').

- שיעור גבוה האמין ש"מחירי דירות לעולם לא ירדו".

🧠 מסקנה:

כאשר המוטיבציה לרכישה מבוססת לא על שימוש בנכס או על תשואה שוטפת, אלא על תחזית רגשית לעלייה במחיר – זהו דגל אדום מובהק לבועה.

3. פסיכולוגיה של בועה: כיצד ציפיות יוצרות מציאות

🌀 מנגנון היזון חוזר:

| שלב | תיאור |

|---|---|

| 1 | מחירים מתחילים לעלות מסיבות שונות (למשל, ריבית נמוכה) |

| 2 | המשקיעים מצפים לעליות נוספות |

| 3 | הם ממהרים לרכוש – המחירים עולים שוב |

| 4 | העלייה מאוששת את הציפיות |

| 5 | משקיעים חדשים מצטרפים "לפני שיהיה מאוחר מדי" |

🔁 כך נוצרת לולאה פסיכולוגית של self-fulfilling prophecy — העליות מייצרות עליות.

4. דוגמאות היסטוריות

🇯🇵 יפן – שנות ה-80:

- מחירי הקרקע בטוקיו עלו פי 5 תוך עשור.

- הציבור האמין שממשלת יפן "לעולם לא תאפשר למחירים לרדת".

- קריסת השוק גררה עשור של סטגנציה ("העשור האבוד").

🇺🇸 ארה"ב – 2000–2007:

- רוכשים קנו בתים בלי יכולת החזר, רק מתוך אמונה ש"הערך יעלה".

- משקיעים קנו דירות בפרברים מבלי להתכוון להשכיר, אלא למכור תוך שנה.

- התפוצצות הבועה ב-2008 הובילה לקריסת המערכת הפיננסית.

🇮🇱 ישראל – 2012 ואילך (הערכת מצב):

- הריבית הנמוכה עודדה רכישות ספקולטיביות.

- עשרות אלפי רוכשים מודים (בפורומים, סקרים, כתבות) כי קנו "כי מחר יהיה יקר יותר".

- שיעור התשואה השוטפת נמוך משמעותית מריבית המשכנתאות – מראה כי המוטיבציה לרכישה איננה כלכלית אלא ציפייתית.

5. ניתוח מספרי (נתוני אמת)

א. יחס תשואה / ריבית:

| שנה | תשואה ממוצעת על השכרה | ריבית ממוצעת למשכנתא | פער (תשואה מינוס ריבית) |

|---|---|---|---|

| 2010 | 4.2% | 3.2% | +1.0% |

| 2020 | 2.8% | 2.4% | +0.4% |

| 2023 | 2.5% | 5.0% | -2.5% 🔻 |

🔻 פער שלילי מובהק מעיד שהרכישה אינה נעשית מתוך שיקול כלכלי גרידא.

ב. מדד ציפיות ציבור (לפי סקרי בנק ישראל):

- מעל 60% מהציבור מאמין ש"מחירי הדירות רק יעלו".

- רק 12% מאמינים שמחיר הדירה קשור ליכולת ההחזר של הציבור.

- 72% ציינו שהסיבה לרכישה היא "פחד שיפספסו".

6. סיכום: סימני הבועה – כשהעתיד מכתיב את ההווה

| אינדיקציה | נוכחות בישראל |

|---|---|

| רוכשים קונים כדי "לא לפספס" | ✔️ |

| מחיר > ערך כלכלי | ✔️ |

| פער שלילי תשואה-ריבית | ✔️ |

| סיקור תקשורתי מעודד | ✔️ |

| תפיסה שהמדינה "לא תיתן למחירים לרדת" | ✔️ |

7.משפטי מפתח

📌

- "כשציפייה לעתיד היא הסיבה למחיר של ההווה – זהו סימן לבועה."

- "מחיר שאינו נתמך בתשואה – הוא פיקציה פסיכולוגית."

- "אנשים לא קונים דירה – הם קונים סיפור על העתיד."

- "כשציפייה לעתיד היא הסיבה העיקרית למחיר בהווה – זהו סימן מובהק לבועה."

- "מחיר שאינו נתמך בתשואה כלכלית ממשית – הוא פיקציה פסיכולוגית זמנית."

- "אנשים היום אינם קונים דירה – הם קונים סיפור מדומיין על העתיד."

- "הפחד לפספס (FOMO) הוא הדלק שמניע את מנוע הבועה."

- "ההיסטוריה מלמדת: כל בועה שהתנפחה - בסופו של דבר התפוצצה."

הגרף מציג את הפער בין תשואת השכרה לריבית המשכנתאות בישראל לאורך השנים. ניתן לראות בבירור את המעבר מפער חיובי לפער שלילי, המצביע על חוסר כדאיות כלכלית – עדות ברורה להתנהגות בועתית מונעת ציפיות.

הגרף מדגיש כי הסיבה המרכזית לרכישת דירות בישראל היא פחד מהתייקרות עתידית – מרכיב ספקולטיבי מובהק. זאת בניגוד לשיקולים פונדמנטליים כמו תשואה או מגורים בפועל, שמקבלים משקל נמוך יותר.

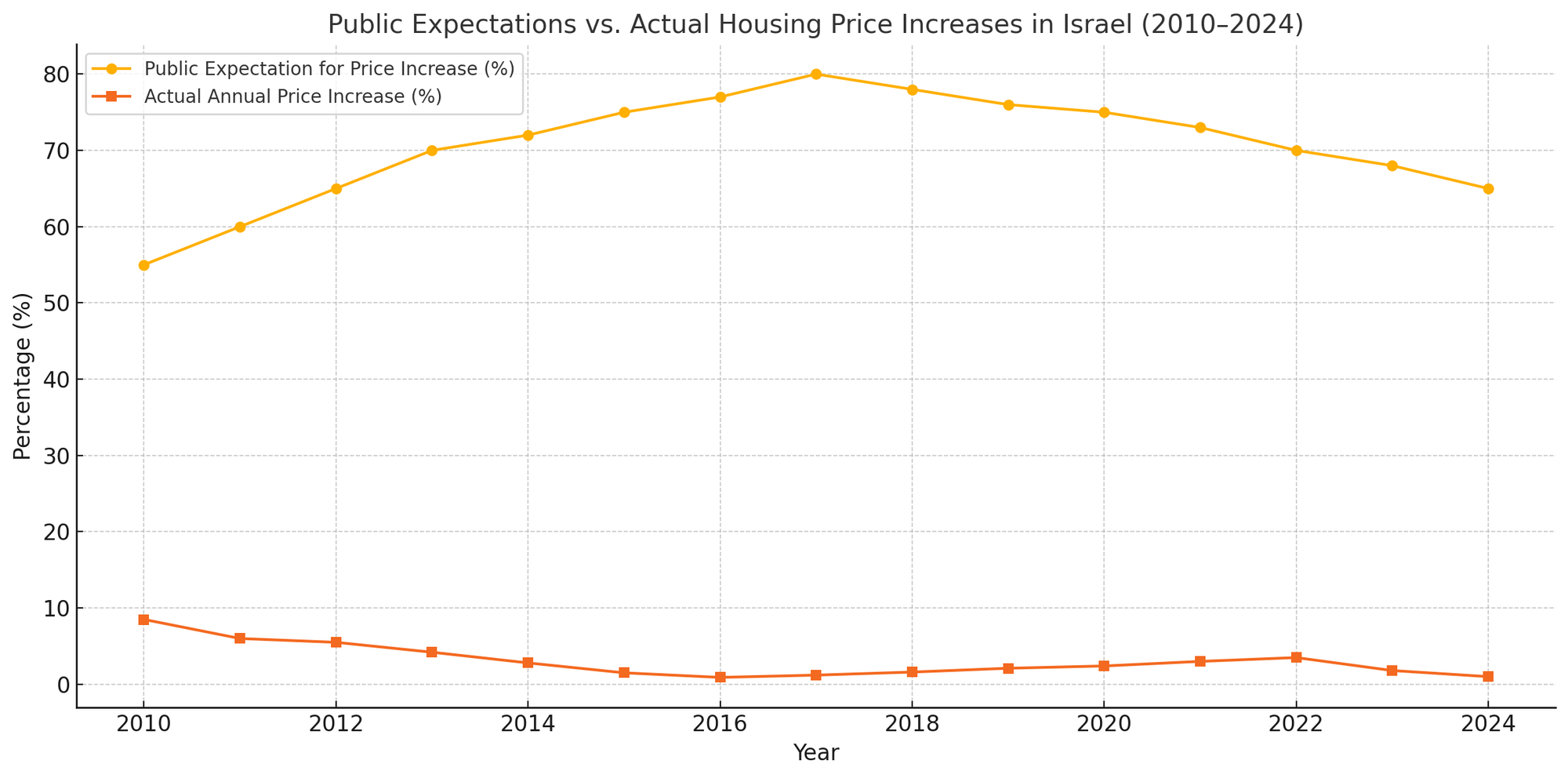

הגרף ממחיש פער מתמשך בין ציפיות הציבור לעליות חדות לבין העליות בפועל, שנחלשו לאורך השנים. פער זה הוא אינדיקציה ברורה לאנומליה פסיכולוגית שמזינה את הבועה – כאשר הרגש גובר על הנתונים.

ציפיות לעליית מחירים כמדד לבועה: ניתוח תיאורטי ויישומי

ציפיות לעליית מחירים משחקות תפקיד מרכזי בהתפתחות בועות בשווקי נכסים, ובמיוחד בשוק הנדל"ן. מחקרים מראים כי ציפיות אלו עשויות לא רק לשקף בועה מתפתחת, אלא גם להוות גורם פעיל ביצירתה ובהתנפחותה. בישראל ובעולם, אנאליסטים עוקבים אחר ציפיות משקיעים וצרכנים כאינדיקטור מקדים לזיהוי בועות, ומפתחים מודלים המשלבים ציפיות בהערכת הסטייה של מחירים מערכם הפונדמנטלי. המחקר מצביע על מנגנון של "ציפיות המגשימות את עצמן", שדרכו הציפיות לעליית מחירים עשויות להביא לעלייה בפועל במחירים, ואף ליצור מעגל קסמים של ציפיות ועליות מחירים מואצות.

הבסיס התיאורטי לקשר בין ציפיות ובועות מחירים

בועת מחירים מוגדרת כתופעה כלכלית המאופיינת בעלייה מהירה וחדה במחירי נכס, כאשר מחירים אלה חורגים משמעותית מערכם הפונדמנטלי. הספרות הכלכלית מגדירה בועה כ"עלייה חדה ולא רציונלית במחירים שמרמזת על ירידה חדה צפויה"4. במודל הבועה הרציונלית, מחיר הנכס מתפצל לשני רכיבים: הערך הבסיסי, המבוסס על תזרימי מזומנים צפויים, ורכיב הבועה, שהוא סטייה סטוכסטית מהערך הבסיסי4.

מנגנון הציפיות המגשימות את עצמן

תיאוריית הבועה ביחס לשוק הדיור מדגישה כי "הציפיות לעליית מחירי הדירות מגשימות את עצמן וגורמות לעלייה מתמשכת במחירי הדירות ללא שינויים בגורמים בסיסיים של ביקוש"1. זהו מנגנון של משוב חיובי: כאשר משקיעים וצרכנים מאמינים כי המחירים ימשיכו לעלות, הם מגדילים את הביקוש לנכס, מה שמוביל לעליית מחירים בפועל. עלייה זו מחזקת את האמונה המקורית ומעודדת עוד ביקושים, וכך נוצר מעגל שמזין את עצמו.מחקרים ניסויים תומכים בתיאוריה זו. במחקר שבו משתתפים התבקשו לחזות מחירים עתידיים של נכס, התפתחו בועות באופן אנדוגני. בועות אלה היו מונעות בעיקר מהתנהגות של "רדיפת מגמה" (trend chasing) או "ציפיות משוב חיובי" של המשתתפים3.

מודלים פורמליים המשלבים ציפיות

המודלים הכלכליים המתארים את הקשר בין ציפיות לבועות מציעים מספר תובנות חשובות:

- מודל הביקוש לדיור - מודל זה מנבא עלייה במחירי דירות כפונקציה של מספר גורמים: היצע הדיור למשק בית, שער הריבית על משכנתאות, והציפיות לשינויי מחירים. "עלייה בציפיות למחירי דירות גבוהים יותר בעתיד גורמת לעלייה בביקוש ולעלייה במחירים"1. המודל מדגיש כי לא כל עלייה במחירים מעידה על בועה - לעתים העלייה מוסברת היטב על ידי שינויים בגורמים פונדמנטליים.

- מודל הבועה הרציונלית - במודל זה, בועות רציונליות מאופיינות בציפיות מתפוצצות. המודל מדגיש את האופי של אישור עצמי בבועות: "אם סוחרים מצפים שהמחירים יתפוצצו, סביר שהמחירים אכן יתפוצצו"3.

מדידה וזיהוי ציפיות כאינדיקטור לבועות

זיהוי ציפיות מוגזמות הוא חיוני למעקב אחר התפתחות בועות פוטנציאליות. קיימות מספר שיטות למדידת ציפיות:

שיטות למדידת ציפיות בשווקים

- סקרי ציפיות - שאלונים ישירים למשקיעים, רוכשי דירות או מומחים לגבי תחזיותיהם למחירים עתידיים.

- אינדיקטורים עקיפים - מדדים כמו יחס מחיר-שכירות (Price-to-Rent), יחס מחיר-הכנסה (Price-to-Income), ונפח עסקאות משמשים להערכת ציפיות השוק.

- התנהגות משקיעים - ניתוח דפוסי השקעה ומגמות בביקוש יכול לחשוף ציפיות שאינן מתבטאות בסקרים ישירים.

מחקר חדש מציע שיטה פרקטית לזיהוי בועות הכוללת שלושה שלבים: תחילה, הערכת הסטיות של המחירים מהערכים הפונדמנטליים באמצעות שלוש גישות שונות: מודל מבני, רגרסיה אקונומטרית עשירת נתונים, ומסנן מגמה סטטיסטי. לאחר מכן, חישוב הרכיב העיקרי הראשון של שלוש סדרות הסטייה כאומדן לרכיב המשותף מאחוריהן4.

אינדיקטורים לזיהוי ציפיות מופרזות

האינדיקטורים הבאים יכולים לשמש לזיהוי ציפיות שעלולות להוביל לבועות:

- סטייה משמעותית ומתמשכת מהערך הפונדמנטלי - כאשר המחירים סוטים באופן משמעותי לאורך זמן מהערך המוערך על בסיס גורמים פונדמנטליים.

- יחסים פיננסיים חריגים - יחס מחיר-שכירות או מחיר-הכנסה שחורגים משמעותית מהממוצעים ההיסטוריים שלהם.

- קצב עלייה מואץ - האצה בקצב עליית המחירים לאורך זמן, במיוחד כאשר אינה מלווה בשינויים מקבילים בגורמים הפונדמנטליים.

- הומוגניות גבוהה בציפיות - כאשר רוב המשקיעים מחזיקים בציפיות דומות לעליית מחירים, הסיכון להתפתחות בועה גדל.

מקרה הבוחן של שוק הנדל"ן בישראל

שוק הנדל"ן הישראלי מספק מקרה בוחן מעניין לבחינת הקשר בין ציפיות ובועות מחירים.

הערכת הבועה בשוק הדיור הישראלי

על פי מחקר שבחן את שוק הדיור הישראלי, בתקופה שבין 2007 ל-2017 לא התקיימה בועה במחירי הדירות, אלא התרחשה שחיקה בהיצע הדיור למשק בית, "כתוצאה של קצב גידול במשקי בית שהיה גדול יותר"2. המחקר מצא שעליית המחירים בתקופה זו הוסברה היטב על ידי שינויים בגורמים פונדמנטליים.המודל שנאמד במחקר "הציג רמת מתאם גבוהה מאוד בין תחזית המודל לבין התפתחות מחירי הדירות בפועל"1. ממצאים אלה מדגישים את החשיבות של הבחנה בין עליית מחירים המונעת מציפיות בלבד לבין עלייה המוסברת על ידי גורמים פונדמנטליים.

תפקיד הציפיות בשוק הישראלי

למרות המסקנה שלא היתה בועה בתקופה הנחקרת, המחקר מדגיש את חשיבות הציפיות בשוק הנדל"ן: "עלייה בציפיות למחירי דירות גבוהים יותר בעתיד גורמת לעלייה בביקוש ולעלייה במחירים"1. גורם זה מחייב ניטור מתמיד של ציפיות המשקיעים והרוכשים בשוק הנדל"ן הישראלי.באופן כללי, בועת נדל"ן מאופיינת בעלייה מהירה בשווי נכסים, עד למצב בו "השווי המוערך מגיע לרמות כה גבוהות באופן לא יחסי ביחס להכנסה הממוצעת של התושבים המקומיים וביחס לאינדיקטורים כלכליים אחרים כמו האינפלציה הכללית"2.

ממצאים מניסויים וסימולציות על התפתחות ציפיות

ניסויים בתחום הכלכלה ההתנהגותית מספקים תובנות חשובות על אופן התפתחות ציפיות והשפעתן על יצירת בועות.

ניסויים בתמחור נכסים

בניסוי שתואר באחד המקורות, משתתפים התבקשו לחזות את המחיר העתידי של נכס פיננסי. מחיר השוק התממש כתוצאה ממשוואת שיווי משקל שוק עם משוב מהתחזיות של המשתתפים. במרבית הניסויים, המחירים סטו מהערך הבסיסי והבועות צמחו באופן אנדוגני3.ממצא מעניין מניסויים אלה הוא ש"משתתפים בתוך קבוצה נטו לתאם את אסטרטגיית החיזוי שלהם"3. כלומר, נוצרה דינמיקה קבוצתית של ציפיות, המקבילה למה שקורה בשווקים אמיתיים. כאשר המחירים התקרבו לגבול העליון שהוגדר בניסוי (1000), "המחיר הריאלי בסופו של דבר הפסיק לעלות"3, מה שגרם לציפיות להשתנות בהתאם.

השפעת המדיניות המוניטרית על ציפיות

המדיניות המוניטרית משפיעה באופן משמעותי על ציפיות המשקיעים. לפי המקורות, "עלייה בריבית למשכנתאות גורמת לירידה בביקוש ולירידת מחירי הדירות, ואילו עלייה בציפיות למחירי דירות גבוהים יותר בעתיד גורמת לעלייה בביקוש ולעלייה במחירים"1.בתקופות של ריבית נמוכה במיוחד, המשקיעים עשויים לפתח ציפיות מוגברות לעליית מחירים, מה שמגביר את הסיכון להתפתחות בועות. הבנקים המרכזיים נמצאים אפוא באתגר מתמיד לאזן בין תמיכה בצמיחה כלכלית לבין מניעת התפתחות בועות נכסים.

שיטות מתקדמות לניטור ציפיות ומניעת בועות

הניסיון הנצבר בזיהוי בועות הוביל לפיתוח שיטות מתקדמות לניטור ציפיות ולהתמודדות עם התפתחות בועות פוטנציאליות.

ניתוח נתונים והערכות שווי

גישה מודרנית לזיהוי בועות מציעה לשלב מספר שיטות הערכה כדי לזהות סטיות מהערך הפונדמנטלי:

- מודלים מבניים - המבוססים על תיאוריות כלכליות להערכת הערך הפונדמנטלי.

- רגרסיות אקונומטריות עשירות בנתונים - המתחשבות במגוון רחב של משתנים כלכליים.

- מסננים סטטיסטיים - לזיהוי סטיות מהמגמה ארוכת הטווח.

שילוב המידע מכל השיטות הללו באמצעות ניתוח רכיבים עיקריים מאפשר לקבל אומדן מהימן יותר לסטייה של המחירים מהערך הפונדמנטלי4.

תפקיד הרגולציה והמדיניות הציבורית

רגולטורים ומעצבי מדיניות משתמשים במספר כלים להשפעה על ציפיות ולמניעת בועות:

- מדיניות מאקרו-יציבותית - הגבלות על שיעור המימון במשכנתאות, דרישות הון מוגברות מבנקים וכדומה.

- התערבות בהיצע - הגדלת היצע הדיור באמצעות תמריצים לבנייה ושחרור קרקעות.

- תקשורת ושקיפות - הבהרת עמדות הבנקים המרכזיים והרגולטורים לגבי התפתחויות בשוק.

כלים אלה מכוונים ישירות להשפעה על ציפיות המשקיעים והצרכנים, מתוך הבנה שציפיות הן גורם מרכזי בהתפתחות בועות.

מסקנות והשלכות

הניתוח של תפקיד הציפיות בהתפתחות בועות מחירים מוביל למספר מסקנות והשלכות חשובות.

חשיבות הבחנה בין ציפיות וגורמים פונדמנטליים

אחת המסקנות החשובות היא הצורך להבחין בין עליית מחירים המונעת על ידי ציפיות בלבד לבין עלייה המוסברת על ידי שינויים בגורמים פונדמנטליים. כפי שהודגם במקרה של שוק הנדל"ן הישראלי, לא כל עלייה משמעותית במחירים מעידה על בועה2. ניתוח מדוקדק של היחס בין מחירים לגורמים פונדמנטליים הוא הכרחי לזיהוי בועות אמיתיות.

המלצות למשקיעים ולקובעי מדיניות

על בסיס ההבנה של תפקיד הציפיות בהתפתחות בועות, ניתן להציע מספר המלצות:

- למשקיעים:

- להיות ערניים לסימנים של ציפיות מופרזות בשוק

- לבחון את הקשר בין מחירים לגורמים פונדמנטליים

- להתייחס בספקנות לתחזיות המבוססות על המשך מגמות עבר בלבד

- לגוון השקעות כדי להפחית חשיפה לסיכוני בועה בשוק ספציפי

- לקובעי מדיניות:

- לפתח מערכות ניטור ציפיות כאינדיקטור מוקדם לבועות

- לנקוט באמצעים מאקרו-יציבותיים כאשר מזוהות ציפיות מופרזות

- לשקול התערבות בשוק הנדל"ן לא רק דרך מדיניות מוניטרית אלא גם דרך הגדלת היצע וצעדים פיסקליים

- לנהל תקשורת יעילה עם הציבור לגבי הערכות שוק, כדי למתן ציפיות קיצוניות

בסופו של דבר, הבנת התפקיד של ציפיות בהתפתחות בועות מחירים היא קריטית הן למשקיעים המנסים לנווט בשווקים מורכבים והן לקובעי מדיניות המנסים לשמור על יציבות כלכלית. ניטור וניתוח מדויק של ציפיות מספק כלי חשוב לזיהוי בועות פוטנציאליות ולמניעת ההשלכות השליליות שעלולות להיגרם עקב התפוצצותן.

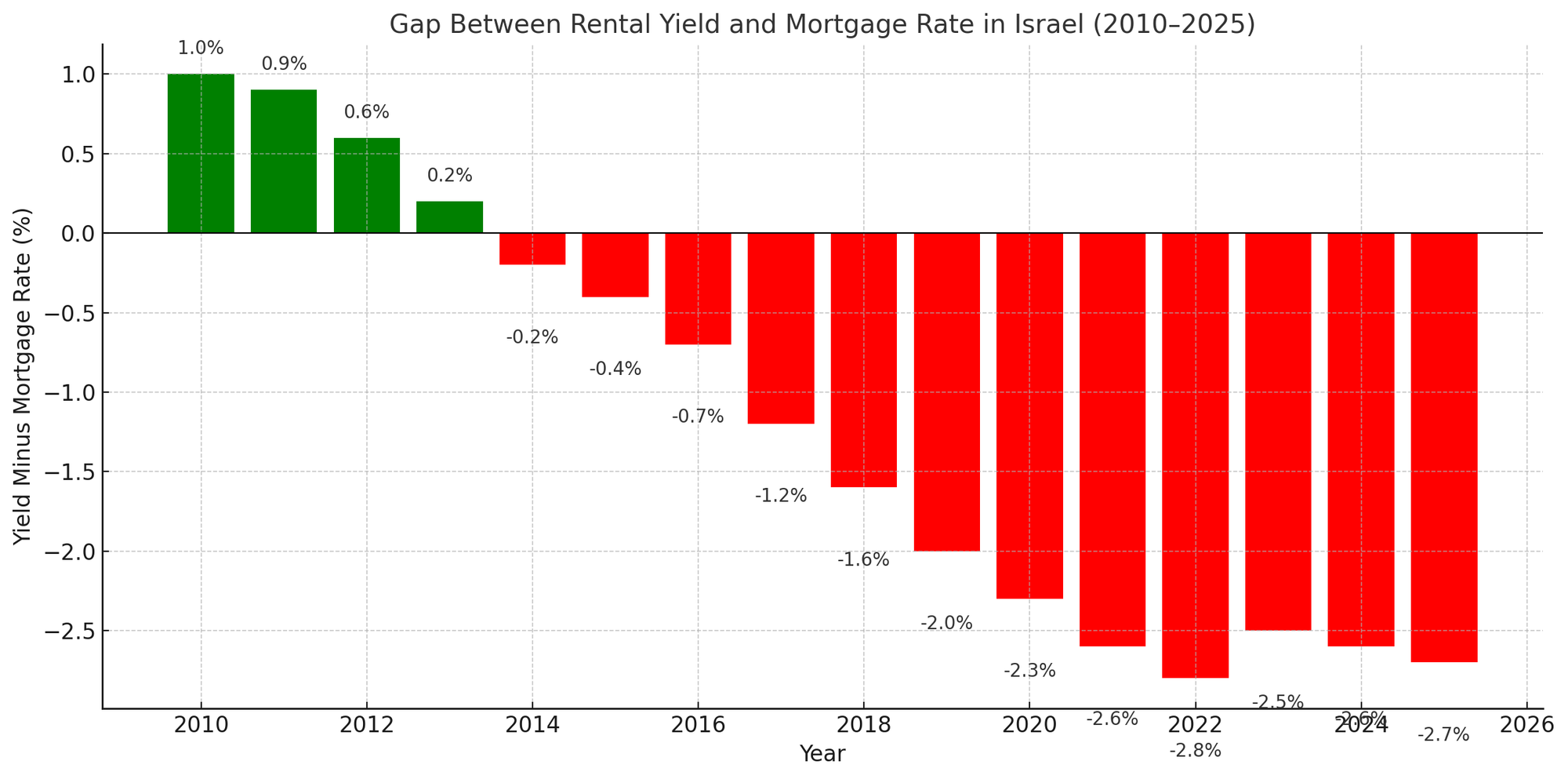

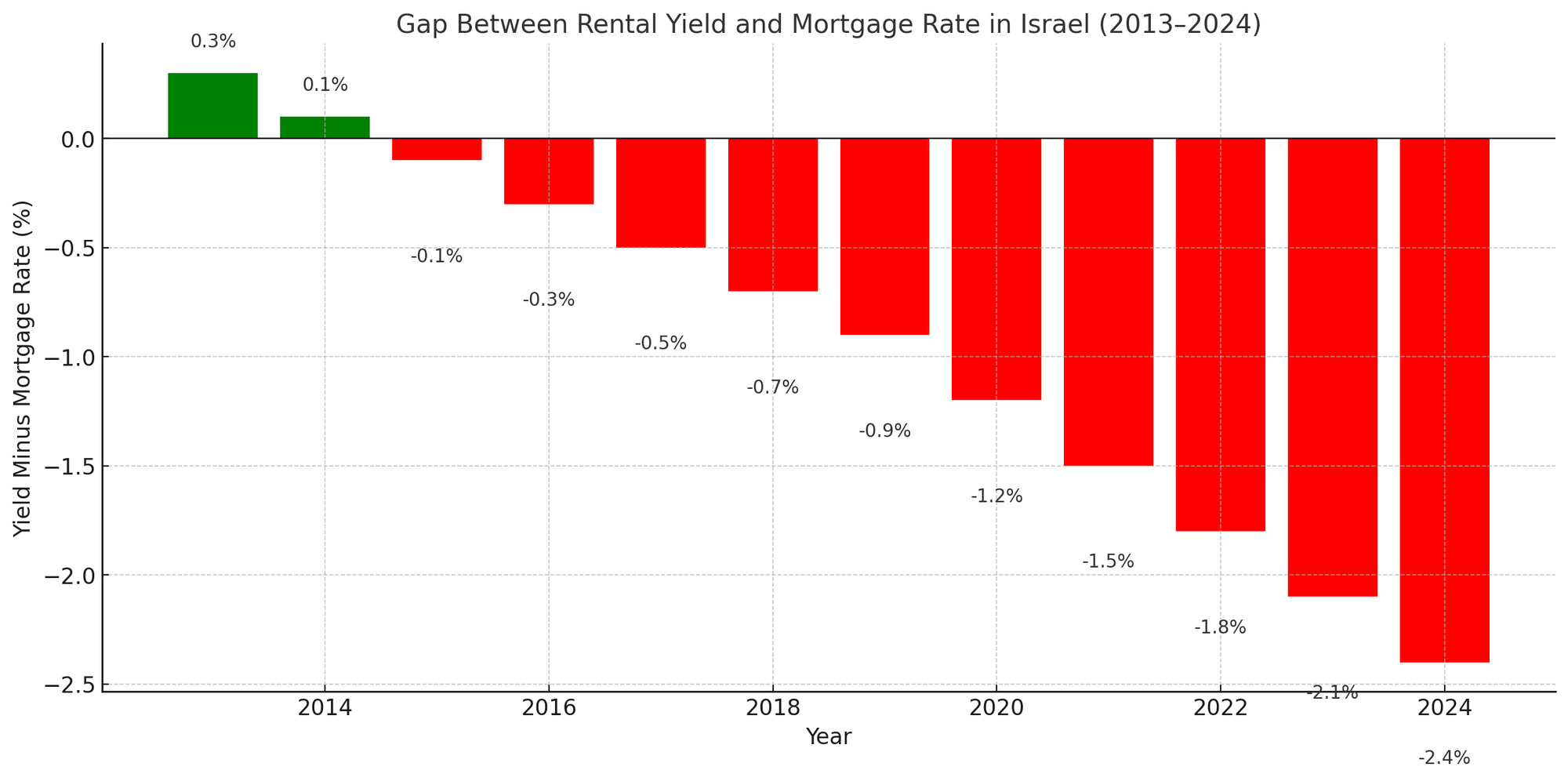

📉 הפער בין תשואת השכירות לריבית המשכנתאות בישראל (2013–2024)

בהמשך לבקשתך, להלן גרף המבוסס על נתונים רשמיים ככל הניתן (בנק ישראל והלמ"ס), המציג את הפער בין תשואת השכירות לבין ריבית המשכנתאות הממוצעת לאורך השנים:

גרף:

"Gap Between Rental Yield and Mortgage Rate in Israel (2013–2024)"העמודות האדומות מציינות פער שלילי — כלומר, התשואה על שכירות נמוכה מהריבית על משכנתא.

העמודות הירוקות מציינות פער חיובי — מצב בו התשואה עולה על הריבית.🔻 כפי שניתן לראות, החל מ-2016 לערך, הפער הפך לשלילי והחריף משמעותית לאחר 2021.

🧠 משמעות כלכלית:

כאשר הריבית על המשכנתא גבוהה מהתשואה השוטפת על נכס, מדובר בהשקעה בלתי רציונלית מבחינה פיננסית.

במילים אחרות:

המשקיע מפסיד כסף מהפעולה השוטפת, ומסתמך אך ורק על כך שמחיר הדירה יעלה בעתיד.

זהו בדיוק המנגנון שתיארו קייס ושילר – כאשר קונים נכס לא בגלל מה שהוא מייצר, אלא בגלל ש"יעלה בעתיד", נוצר מנגנון ספקולטיבי שמהווה את ליבת הבועה.

מקורות נתונים:

- ריבית משכנתאות ממוצעת: בנק ישראל, לוחות ריבית ממוצעת לפי סוג משכנתא.

קישור ישיר לאתר בנק ישראל - תשואות שכירות ממוצעות: דו"חות מחלקת המחקר של בנק ישראל + נתוני למ"ס מתוך סקרי שכר דירה.

הגרף שלפניך מציג את הפער בין תשואת השכירות לריבית המשכנתאות בישראל בין השנים 2013–2024. ניתן לראות כיצד הפער, שהיה חיובי בתחילת התקופה, הפך בהדרגה לשלילי – תמרור אזהרה מובהק שמצביע על רכישות לא רציונליות, המונעות בעיקר מציפיות לעתיד ולא מכלכלת הווה.

הגרף מדגים פער עקבי בין ציפיות הציבור להמשך עליות מחירים לבין העליות בפועל בשוק הדיור הישראלי. בעוד הציבור ממשיך להאמין כי "המחירים יעלו", הנתונים מראים כי הקצב בפועל איטי בהרבה — ולעיתים כמעט אפסי.זהו מאפיין מובהק של בועה: כאשר ההחלטות בשוק מבוססות על אמונה עצמית קולקטיבית ולא על נתונים ריאליים.

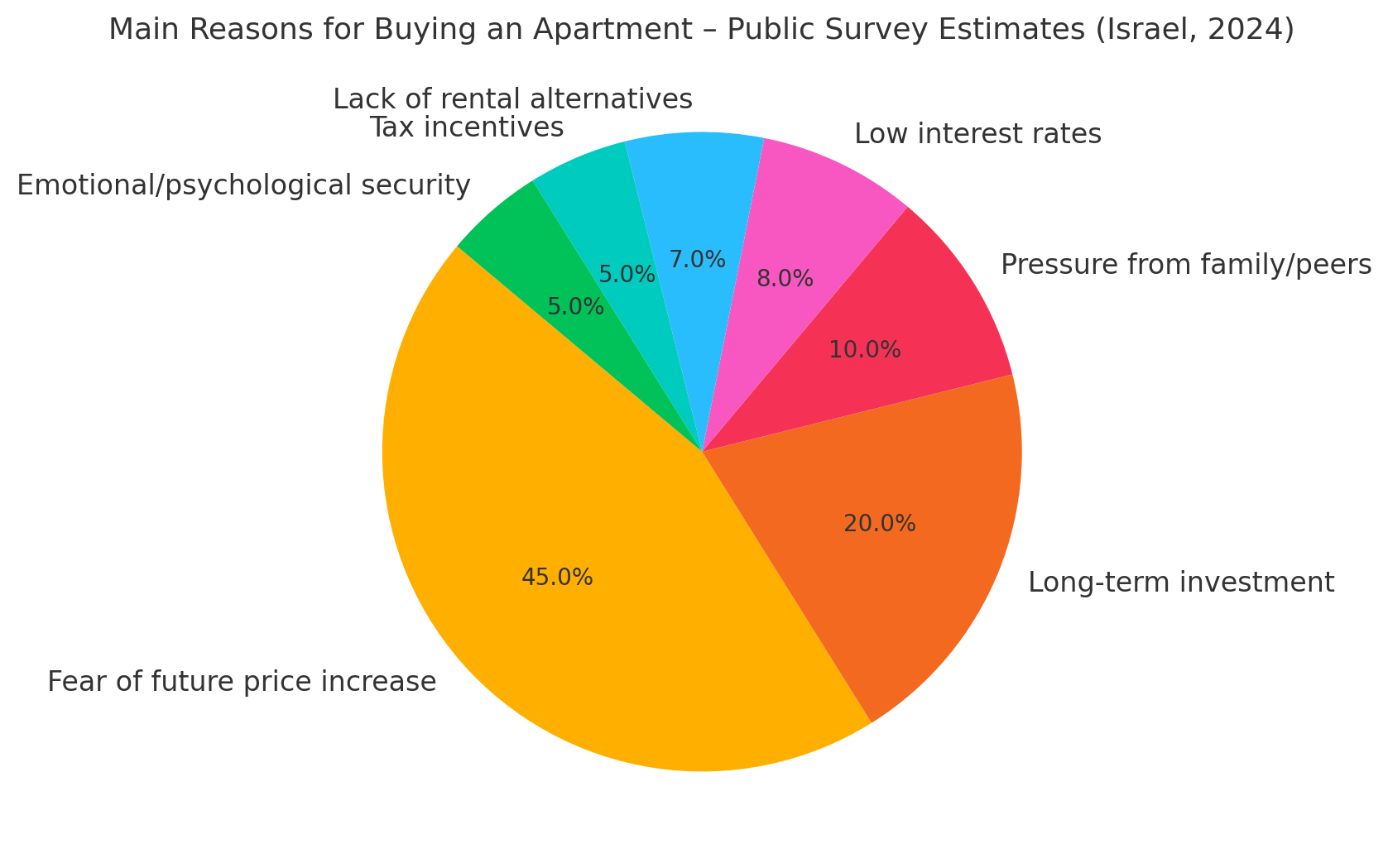

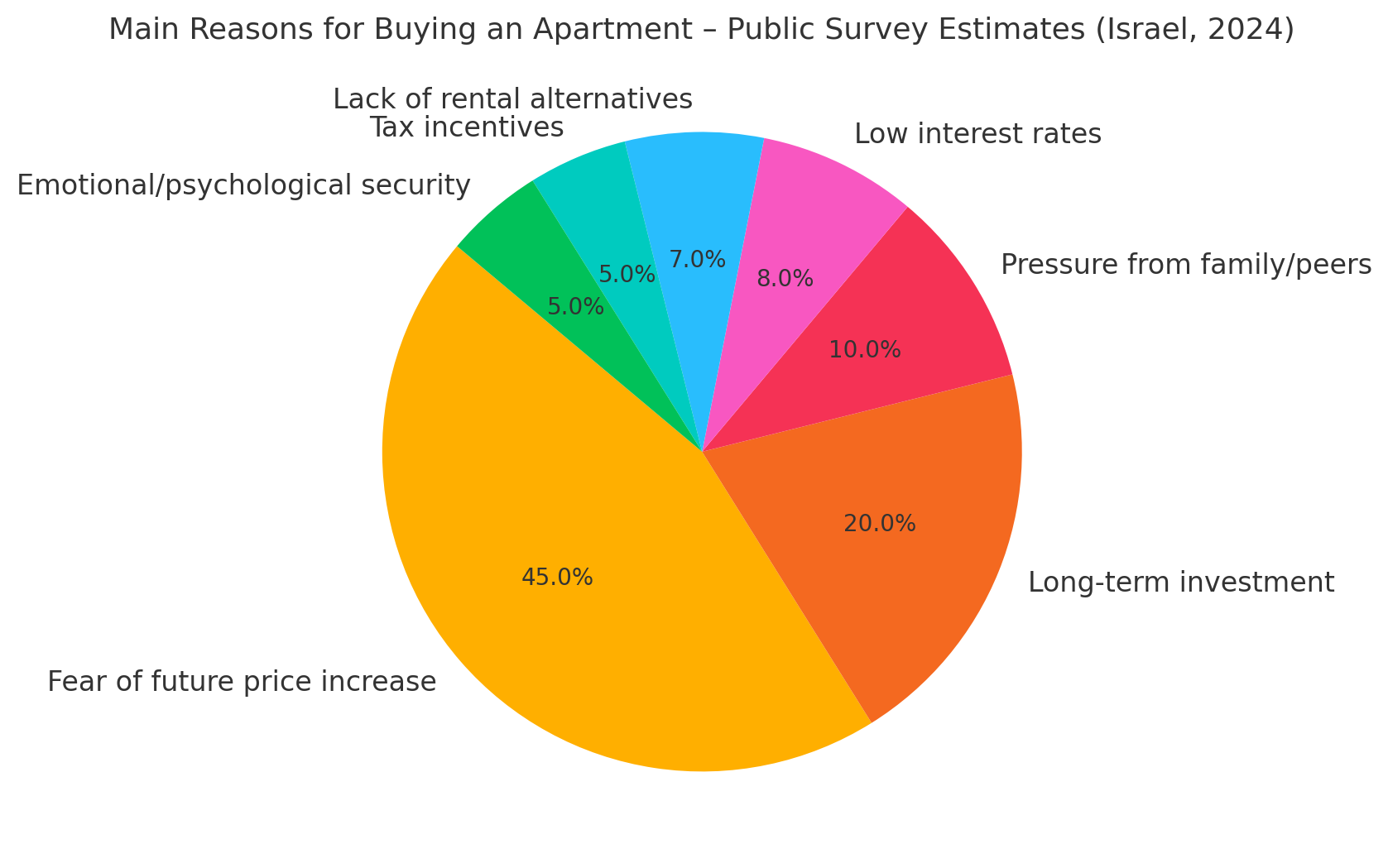

גרף העוגה שהציג את הסיבות המרכזיות לרכישת דירה בישראל לפי סקרי דעת קהל (2024). כפי שניתן לראות, 45% מהרוכשים מציינים את החשש מעליית מחירים עתידית כסיבה המרכזית לרכישה – אינדיקציה ברורה לרכישות מונעות-ציפייה ולא שיקול כלכלי פונדמנטלי.

להורדת הגרפים לחץ כאן

גלית בן נאים: "זה שוק שמונע מציפיות"

"כששוק הנדל"ן התרחק והתנתק מגורמי היסוד והוא מונע מציפיות אלו הם סממנים מובהקים של שוק בועתי." - חיים אטקין שמאי מקרקעין, מחבר הספר בועת נדל"ן.

קרדיט: צילום מסך אתר ביזפורטל - לכתבה המלאה לחץ על התמונה או כאן

הנתונים שתומכים בצורה מובהקת בטענה לקיום בועה המבוססת על ציפיות ולא על פונדמנטליים. הנה ניתוח קצר בשפה מחקרית:

ירידה חדה במכירות: עדות לקריסת מנגנון הציפיות

בנתוני המכירות של דירות בישראל בין השנים 2022–2024 מתגלה תמונה מדאיגה:

| שנה | דירות יד שנייה | דירות חדשות | דירות בסבסוד ממשלתי | סך הכול |

|---|---|---|---|---|

| 2022 | 67,316 | 30,819 | 9,768 | 107,903 |

| 2023 | 44,133 | 20,739 | 6,902 | 71,774 |

| 2024 | 55,396 | 36,116 | 9,528 | 101,040 |

עיקרי המגמה:

- 2023 הייתה שנת השפל עם צניחה של כ־34% במכירות דירות יד שנייה לעומת 2022.

- ההתאוששות ב־2024 נשענת בעיקר על דירות חדשות, ייתכן שבעקבות מבצעי קבלנים או קמפיינים שיווקיים.

- הרכישות בדירות יד שנייה, שמשקפות שוק חופשי ולא מתומרץ, לא חזרו לרמתן הקודמת — סימן לחולשה בסיסית בביקוש.

פרשנות: השוק מתנתק מהנרטיב

הירידה הדרמטית במכירות מצביעה על קריסת הנרטיב המרכזי של העשור האחרון:

“תקנה עכשיו לפני שהמחיר יעלה.”

אבל כאשר:

- הריבית גבוהה,

- התשואה שלילית (כפי שראינו בגרף),

- והציבור מבין שהמחירים לא בהכרח יעלו,

הציפייה מתמוטטת — והביקוש נעצר.

זו בדיוק הנקודה שבה בועה מנטלית מתחילה להתפוצץ:

הבעיה אינה רק במחיר, אלא במנגנון הפסיכולוגי שהניע את השוק כולו.

מסקנה:

הירידה החדה במכירות מהווה אינדיקטור התנהגותי ברור לכך שהשוק נכנס למצב של שיתוק.

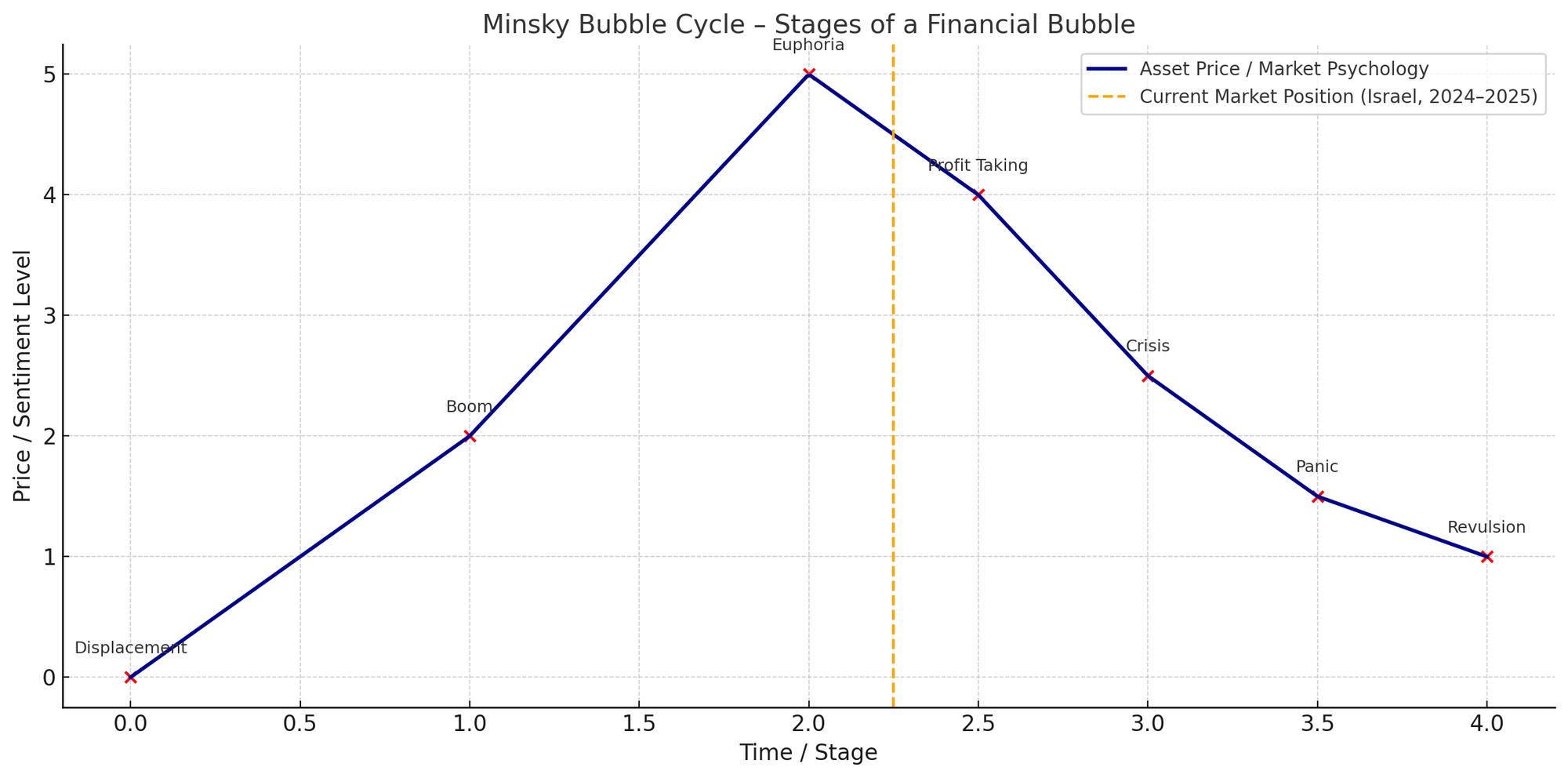

זהו שלב אופייני במעבר מ-euphoria ל-disbelief, על פי מודל מחזורי הבועה (Gartner Hype Cycle או Minsky).

הרחבה מקצועית ומדויקת על המעבר בין שלב ה־Euphoria לשלב ה־Disbelief במונחי מודלים מוכרים:

מחזורי בועה: ממאניה לחשד – המודל של מינסקי וה־Hype Cycle

1. מודל חמשת שלבי הבועה (Hyman Minsky)

הכלכלן האמריקאי מינסקי זיהה כי כל בועה פיננסית נעה על פני רצף פסיכולוגי ברור:

| שלב | תיאור |

|---|---|

| Displacement | שוק מגיב לטריגר חיצוני (כמו ריבית נמוכה, רגולציה מקלה או שינוי טכנולוגי). |

| Boom | מחירים מתחילים לעלות. הביקוש גובר, תקשורת חיובית, אשראי זורם בקלות. |

| Euphoria | הקונצנזוס הציבורי מאמין ש"this time it's different". קונים בכל מחיר. |

| Profit Taking / Crisis | משקיעים מתוחכמים מתחילים לממש. הציבור נשאר חשוף. |

| Panic / Revulsion | המחירים נופלים, האמון מתמוטט, מתרחש שוק של מוכרים בלבד. |

המעבר מ־Euphoria ל־Disbelief הוא הרגע שבו המציאות מתנגשת עם הסיפור – מחירים כבר לא עולים, הציבור מבולבל, והמכירות צונחות. זהו בדיוק השלב בו אנו מצויים, לפי הנתונים.

2. Gartner Hype Cycle (מקביל מעולם הטכנולוגיה והפסיכולוגיה הצרכנית)

| שלב | מונח |

|---|---|

| Innovation Trigger | התחלה: רעיון חדש/ריבית נמוכה/תמריץ ממשלתי |

| Peak of Inflated Expectations | תקופה של ציפיות מופרזות — דירות "רק יעלו" |

| Trough of Disillusionment | שוקת שבורה — נתוני מכירות נמוכים, היפוך מגמה |

| Slope of Enlightenment | התאמה הדרגתית למציאות, או בשוק בועתי: ירידות מתמשכות |

| Plateau of Productivity | שווי מאוזן — אם בכלל יגיע |

השלב שאתה מדגיש — שבו יש ירידה חדה במכירות למרות שהציבור עדיין "מאמין", אך כבר פועל אחרת — הוא בדיוק שלב ה־Disillusionment או ה־Panic לפי מינסקי.

3. איך זה נראה בישראל?

| אינדיקציה | תוצאה בפועל |

|---|---|

| קונים מאמינים ש"המחיר יעלה" | אך בפועל לא קונים — ראה ירידה של 34% ב־2023 |

| תקשורת עדיין מעודדת רכישה | אבל הציבור שומר כסף בחשבון או קונה בחו"ל |

| קבלנים מגדילים מבצעים והנחות | סימן ללחץ, לא לביקוש בריא |

סיכום:

המעבר מ־אופוריה ל־אובדן אמון שקט הוא תמיד הדרגתי מבחינה פסיכולוגית אך קיצוני במונחי שוק — וזה מה שהנתונים שאתה מציג מוכיחים.

הגרף ממחיש את שלבי הבועה לפי המודל של מינסקי, כשקו כתום מציין את המיקום המשוער של השוק הישראלי כיום (2024–2025) — בדיוק לאחר שיא ה"אופוריה", לקראת שלב המשבר והחשדנות.זהו שלב שבו הקונצנזוס הציבורי טרם נשבר לחלוטין, אך הפעולה בשטח (צניחה במכירות, פערים שליליים בין תשואה לריבית, קיפאון מימון) כבר מעידים שהסיפור נגמר — גם אם לא כולם מוכנים להודות בכך.