כיצד הפך המינוף לכלי בידי עניים כתקווה לשיפור מצבם הכלכלי?

מינוף הוא כלי כלכלי ופיננסי. כיצד הפך המינוף לכלי בידי עניים כתקווה לשיפור מצבם הכלכלי?

"המינוף לא הומצא על ידי העניים – הוא הושת עליהם כחלק ממנגנון שליטה פוסט-חברתי, שמאשים את העני שהוא לא 'משקיע בעצמו'".

מינוף פיננסי הוא אחד הכלים המרכזיים בעולם העסקי והפיננסי. באמצעותו, יזמים ומשקיעים מצליחים להגדיל את התשואה על ההון שלהם ולבנות עושר. אך בעשורים האחרונים התרחש תהליך מעניין ומדאיג כאחד: המינוף, שבמקורו נועד להיות כלי בידי בעלי הון וידע פיננסי, הפך לכלי הישרדות ותקווה בקרב אוכלוסיות מוחלשות. כיצד קרה המעבר הזה, ומה משמעויותיו החברתיות והכלכליות?

המינוף במהותו: כלי של חזקי השוק

מינוף (Leverage) במובנו הקלאסי הוא שימוש בהון זר (בעיקר הלוואות) על מנת להגדיל את התשואה על ההון העצמי. בעולם העסקי והנדל"ן, זהו כלי לגיטימי ויעיל, המאפשר ליזמים ולמשקיעים להרחיב את היקף פעילותם מעבר למה שהונם העצמי מאפשר.לדוגמה, יזם נדל"ן שרוכש נכס בשווי 3 מיליון ש"ח כאשר רק מיליון אחד הוא הון עצמי והשאר משכנתא, יכול ליהנות מעליית ערך על הנכס כולו, על אף שהשקיע רק שליש מערכו. אך יש לזכור: אסטרטגיה זו עובדת היטב בתנאי סביבה כלכלית יציבה ובהנחה שיש ליזם "כריות ביטחון" כלכליות במקרה של משבר.

המעבר מהמעמד הגבוה אל המעמד הנמוך

בשנות ה-80, עם עליית הקפיטליזם הפיננסי והפרטת שירותים ציבוריים רבים, החל תהליך שניתן לכנותו "דמוקרטיזציה של האשראי". תהליך זה כלל מספר מרכיבים:

- אשראי כמוצר צריכה: הלוואות וכרטיסי אשראי הפכו למוצרי צריכה נגישים לכל אזרח

- שיווק אגרסיבי: בנקים וחברות אשראי החלו לשווק הלוואות באופן אקטיבי ואגרסיבי, גם לאוכלוסיות בעלות יכולת החזר מוגבלת

- שינוי תפיסתי: החוב עבר מיתוג מחדש, מ"בעיה" ל"פתרון" – הסלוגן הלא כתוב היה "קח הלוואה, תשפר את החיים שלך"

התהליך הזה התרחש במקביל לשינויים חברתיים וכלכליים משמעותיים: עלייה ביוקר המחיה, שחיקה בשכר הריאלי של מעמד הביניים והנמוך, והקושי הגובר לרכוש דירה או להיחלץ ממעגל העוני ללא נטילת הלוואות.

העוני כקרקע פורייה למינוף שגוי

אצל אוכלוסיות מוחלשות, המינוף עבר טרנספורמציה מהותית: מכלי כלכלי-רציונלי הוא הפך לקרש הצלה פסיכולוגי. הנה כמה מאפיינים לתופעה:

- היעדר אלטרנטיבות: עבור משפחות מעוטות יכולת, הלוואה היא לעיתים האפשרות היחידה להשיג נכסים בסיסיים או להתקדם בחיים – לרכוש דירה, לפתוח עסק קטן, לממן לימודים גבוהים, ואפילו לערוך חתונה או אירוע משפחתי משמעותי

- תקווה לא מבוססת: התקווה לשיפור כלכלי מהיר מובילה ללקיחת סיכונים לא פרופורציונליים, כמו נטילת משכנתא בשיעור החזר העולה על 50% מההכנסה החודשית

- מניפולציות שיווקיות: חברות אשראי מציגות את החוב כביטוי ל"אחריות אישית", "יוזמה" או "הזדמנות", ומטשטשות את הסיכונים הכרוכים בו

שינוי בתודעה החברתית: מחוב כבושה לגאווה

אחד השינויים המשמעותיים ביותר התרחש ברמה התרבותית. בעבר, עוני לווה בערכים של צניעות וחיסכון, ונטילת הלוואות נתפסה כמוצא אחרון וכסימן לקושי כלכלי. היום המצב שונה:

- מינוף כסמל סטטוס: קניית דירה באמצעות משכנתא גבוהה, או רכישת רכב יוקרתי בהלוואה, הפכו לסמלי סטטוס חברתי

- היזם שבכל אחד: מינוף מוצג כ"מעשה יזמי" גם כשמדובר בפעולות צרכניות בסיסיות

- השתלבות בנרטיב ההצלחה: רבים במעמד הנמוך רואים במינוף דרך להשתלב ב"סיפור ההצלחה" הלאומי, גם במחיר של הסתכנות כלכלית קיצונית

התוצאה הטרגית: מלכודת עוני חדשה

במקום להיות מנוף ליציאה מעוני, מינוף שגוי הפך למלכודת עוני חדשה. התופעה מתבטאת ב:

- עלייה בפשיטות רגל: גידול משמעותי במספר משקי הבית שנקלעים לחדלות פירעון

- מעגל חובות מתרחב: נטילת הלוואות חדשות לכיסוי הלוואות ישנות

- שוק אשראי חוץ-בנקאי: פנייה גוברת לשוק האפור ול"הלוואות מהירות" בריבית גבוהה

- עיקולים והוצאה לפועל: אובדן נכסים ופגיעה בזכויות בסיסיות

התופעה הזו יצרה מצב פרדוקסלי: עוני ממונף. כלומר, מצב בו אנשים עניים נושאים בנטל חוב כבד, המקטין עוד יותר את יכולתם הכלכלית ומצמצם את סיכוייהם לשפר את מצבם בעתיד.

מנגנוני שיווק ואשליה

התופעה מתוחזקת על ידי מערכת שלמה של שיווק ויצירת אשליות:

- נרמול של חוב: פרסומות לבנקים, משכנתאות וחברות אשראי מציגות מינוף כאופציה טבעית ונורמטיבית

- הכרח קיומי: מינוף מוצג לא ככלי סיכון אלא כהכרח חברתי – "בלי זה לא תוכל להשתלב"

- מיתוסים כלכליים: התקשורת והשיח הציבורי מהדהדים מסרים כמו "מחירי הדירות תמיד עולים" או "משכנתא היא השקעה טובה בכל מקרה"

אז מה הפתרון?

המודעות לתופעה היא צעד ראשון חיוני, אך נדרשים גם פתרונות מערכתיים:

- חינוך פיננסי: הכנסת לימודי כלכלה אישית ואוריינות פיננסית למערכת החינוך מגיל צעיר

- רגולציה: הגבלה של פרסום ושיווק אשראי והלוואות, בדגש על אוכלוסיות מוחלשות

- פתרונות דיור חלופיים: פיתוח מודלים של דיור בר-השגה שאינם מבוססים על מינוף קיצוני

- מדיניות אנטי-עוני: טיפול בשורש הבעיה – העוני עצמו, באמצעות מדיניות חברתית-כלכלית מקיפה

סיכום: מינוף – כלי של עשירים, חלום של עניים

המינוף הפיננסי עבר טרנספורמציה חברתית-כלכלית דרמטית: מכלי של יזמים לבניית עושר הוא הפך לכלי של עניים לחלימה על עושר. ההבדל המהותי הוא שאצל העשירים המינוף מגובה בהון עצמי, בנכסים וביכולת ניהול סיכונים, בעוד שאצל העניים הוא מבוסס על תקווה, על חלום, ולעיתים על ייאוש.זוהי דוגמה מובהקת לשימוש בכלי פיננסי מתקדם בעולם של משקי בית פגיעים, ללא הבנה מספקת של הסיכונים – ולעיתים, תוך עידוד שיטתי מצד המערכת הפיננסית והמדינה.

האתגר שלנו כחברה הוא לפתח מודלים חדשים של צמיחה כלכלית וניעות חברתית שאינם תלויים במינוף קיצוני של אוכלוסיות מוחלשות. רק כך נוכל לשבור את מעגל "העוני הממונף" ולבנות חברה יציבה וצודקת יותר.

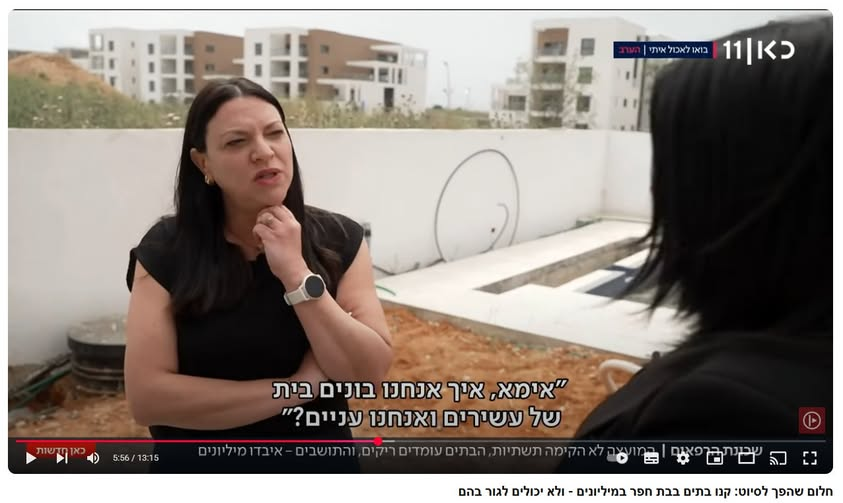

"אמא, איך אנחנו בונים בית של עשירים ואנחנו עניים"תמצית התנהלות הרוכשים בשוק הנדל"ן בישראל בא לידי ביטוי בדקה ה- [05:52] בכתבה זו, כשהבן שואל את אמא שלו איך הם בונים בית של עשירים כשהם עניים.מתמנפים עד הקצה ומעבר לגבול היכולת."עושר הוא מצב שבו יש לך יותר נכסים מהתחייבויות" - הסבר:אם יש לך מיליון ש"ח בבנק ואתה גר בשכירות, אתה אדם עשיר. אם לקחת את הכסף הזה + הלוואה של 2 מיליון ורכשת דירה ב-3 מיליון, אתה אדם עני.

"כשעניים לוקחים מינוף על סמך תקווה במקום תשואה – הם לא ממנפים את עתידם, אלא ממשכנים את חירותם הכלכלית לדורות. זו אינה שגיאה – זו מלכודת, וכולנו שותקים מול התהליך."

- "החדרת המינוף לתוך מעגל העוני – לא במקרה, אלא באסטרטגיה."

- "עוני ממונף הוא גרסה מודרנית לעבדות כלכלית."

- "עניים ממנפים 100% מהשווי, אבל נושאים 100% מהסיכון – בלי אף רשת ביטחון."

"עושר הוא מצב שבו יש לך יותר נכסים מהתחייבויות" - הסבר:

אם יש לך מיליון ש"ח בבנק ואתה גר בשכירות, אתה אדם עשיר. אם לקחת את הכסף הזה + הלוואה של 2 מיליון ורכשת דירה ב-3 מיליון, אתה אדם עני.

מיליונרים בחובות: סיפורם של נוחי דנקנר ואליעזר פישמן הם אולי הסיפורים המוכרים ביותר של מי שהמינוף היה להם לרועץ.