מהספר בועת נדל"ן

ארבעה תרחישי קריסה בשוק הנדל"ן - ניתוח והשלכות

מבוא

שוק הנדל"ן הישראלי נמצא בשנים האחרונות במרכז השיח הציבורי והכלכלי, עם עליות מחירים משמעותיות, קשיי נגישות לדיור, ולחצים גוברים על משקי הבית והיזמים כאחד. עם עליית הריבית, האינפלציה, והאתגרים הגיאופוליטיים, גוברים החששות מפני קריסה אפשרית בשוק זה.מאמר זה מנתח ארבעה תרחישי קריסה מרכזיים העלולים להתרחש בשוק הנדל"ן הישראלי, תוך בחינת הגורמים המניעים אותם, הסימנים המעידים על התקרבותם, וההשלכות האפשריות שלהם על הכלכלה והחברה. התרחישים קשורים זה בזה ועלולים ליצור אפקט דומינו שישפיע על המערכת הכלכלית כולה.הבנת תרחישים אלה חיונית למקבלי החלטות, משקיעים, רוכשי דירות ומתכנני מדיניות, על מנת לנקוט בצעדים מונעים ולהיערך נכון לאפשרות של משבר בענף הנדל"ן.

תרחיש 1: קריסת חברות, יזמים, קבלנים וחברות ביצוע

גורמים מאיצים

ענף הבנייה והנדל"ן בישראל חשוף למספר גורמים שעלולים להאיץ קריסה של חברות בתחום:

התייקרות חומרי גלם ותשומות בנייה: בשנים האחרונות חלה עלייה דרמטית במחירי חומרי הגלם לבנייה, בהם ברזל, מלט, ומוצרי אלומיניום. עליות אלו, שבחלקן נובעות משיבושים בשרשרת האספקה העולמית ומהאינפלציה, מכרסמות ברווחיות של פרויקטים שתומחרו בטרם העלייה.

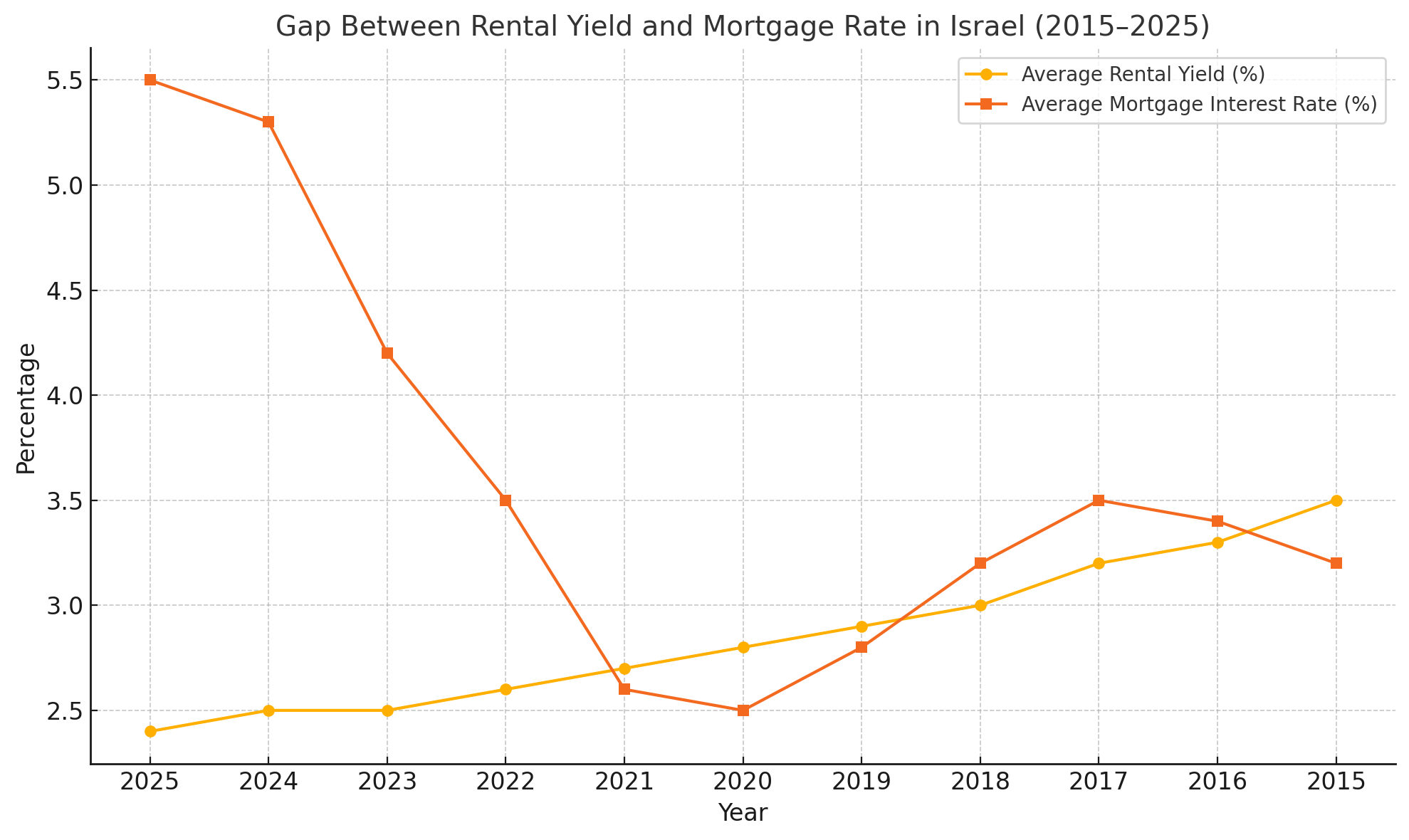

עליית הריבית והשפעתה על עלויות המימון: העלאות הריבית של בנק ישראל הביאו לגידול משמעותי בעלויות המימון. יזמים וקבלנים רבים, שהתרגלו לסביבת ריבית נמוכה, מתקשים כעת לשרת את עלויות המימון הגבוהות, במיוחד בפרויקטים ארוכי טווח.

קשיים בגיוס כוח אדם והתייקרות עלויות העבודה: המחסור בעובדי בניין מקצועיים והגבלות על הבאת עובדים זרים הובילו לעלייה בעלויות העבודה, ולעתים אף לעיכובים משמעותיים בלוחות הזמנים של פרויקטים.

האטה במכירות והקפאת תזרים המזומנים: ירידה בקצב המכירות של דירות חדשות, בין אם בשל ההאטה הכלכלית, עליית הריבית או ירידה באמון הצרכנים, פוגעת בתזרים המזומנים של יזמים וקבלנים, ומקשה עליהם לממן את המשך הבנייה.

מאפיינים וסימנים מקדימים

ניתן לזהות מספר סימנים מקדימים המעידים על התקרבות של קריסת חברות בענף:

עיכובים משמעותיים בלוחות זמנים של פרויקטים: כאשר חברות נתקלות בקשיים פיננסיים, אחד הסימנים הראשונים הוא עיכובים חוזרים ונשנים במועדי המסירה ובהתקדמות הבנייה.

הפסקת עבודה באתרי בנייה: אתרי בנייה שנותרים שוממים למשך תקופות ארוכות, או כאלה שהפעילות בהם דלילה, מהווים אינדיקציה לקשיים פיננסיים.

דחיית תשלומים לספקים ולקבלני משנה: סימן משמעותי לקשיים פיננסיים הוא כאשר חברות בנייה מתחילות לדחות תשלומים לספקים או קבלני משנה, יוצרות מצב של "שוטף פלוס 120" או אפילו יותר.

נסיונות למכירות בהנחות משמעותיות ("מבצעים"): כאשר יזמים מציעים הנחות משמעותיות או מבצעים אגרסיביים, במיוחד בפרויקטים שכבר הושקו, הדבר עשוי להעיד על צורך דחוף במזומנים.

השלכות

קריסת חברות בענף הבנייה גוררת השלכות נרחבות:

השפעה על רוכשי דירות בפרויקטים שנתקעו: הנפגעים המיידיים הם רוכשי הדירות בפרויקטים שנעצרים. למרות קיומן של ערבויות חוק מכר, רוכשים אלה עשויים למצוא עצמם בהליכים משפטיים ממושכים, ובמקרה הטוב מקבלים את כספם בחזרה בשוק שבו מחירי הדירות עלו בינתיים.

פגיעה בשרשרת האספקה של ענף הבנייה: קריסה של חברת בנייה גדולה עלולה לגרור אחריה קבלני משנה, ספקים וחברות שירות הקשורות אליה, יוצרת אפקט שרשרת.ירידת ערך נכסים באזורים עם ריכוז גבוה של פרויקטים שנעצרו: שכונות או אזורים שבהם מרוכזים פרויקטים שנעצרו או נתקעו עלולים לחוות ירידת ערך, מה שעלול להשפיע גם על נכסים קיימים.

התערבות רגולטורית אפשרית: משבר משמעותי עשוי להוביל להתערבות ממשלתית בדמות רגולציה מחמירה יותר, דרישות להון עצמי גבוה יותר, ופיקוח מוגבר על חברות בנייה.

מקרי בוחן היסטוריים

ניתוח של קריסות קודמות, כמו משבר 2008 והשפעתו על חברות בנייה, או הקריסה של חברות גדולות כמו "חפציבה" ואחרות, מספק תובנות חשובות. מקרי עבר מלמדים על החשיבות של מינוף מאוזן, ניהול סיכונים נאות, והתאמת קצב הביצוע ליכולות המימון.החוסן הפיננסי של חברות בניה נמדד לא רק בהיקף הפרויקטים אלא גם ביכולת לעמוד בזעזועים בשוק, בשינויי ריבית, ובעיכובים בלתי צפויים. חברות שהתמוטטו בעבר התאפיינו לרוב במינוף גבוה, ניהול תזרים לקוי, ותלות גבוהה בקצב מכירות עקבי.

תרחיש 2: קריסת משקי בית - רוכשי דירה ראשונה

גורמים מאיצים

רוכשי דירה ראשונה מהווים קבוצה פגיעה במיוחד במקרה של משבר נדל"ן:

עליית הריבית והשפעתה על החזרי משכנתאות: עליית הריבית בשנים האחרונות הביאה לגידול משמעותי בהחזרי המשכנתאות, במיוחד עבור משקי בית שלקחו משכנתאות בריבית משתנה או שנדרשים למחזר משכנתא קיימת.

פגיעה בהכנסה הפנויה עקב אינפלציה או אבטלה: במקביל לעליית ההחזרים החודשיים, משקי בית רבים חווים שחיקה בהכנסה הפנויה בשל האינפלציה. במקרה של האטה כלכלית או גל פיטורין, הפגיעה עלולה להיות חמורה אף יותר.

מינוף גבוה וחוסר גמישות פיננסית: רוכשי דירה ראשונה בישראל נוטים לקחת משכנתאות בשיעורים גבוהים מערך הנכס (לעתים עד 75%), מה שמותיר מעט מרווח ביטחון במקרה של קשיים כלכליים.

ירידת ערך הנכסים מתחת לגובה ההלוואה: אם מחירי הדירות יורדים, רוכשים עלולים למצוא עצמם במצב של "משכנתא בהטבעה" (underwater mortgage), כאשר ערך הנכס נמוך מסכום ההלוואה שנלקחה עבורו.

מאפיינים וסימנים מקדימים

עלייה באחוז המשכנתאות בפיגור תשלומים: נתון מרכזי למעקב הוא אחוז המשכנתאות שנמצאות בפיגור תשלומים. עלייה מתמשכת בנתון זה מהווה סימן אזהרה ברור.

עלייה בבקשות למחזור או לדחיית תשלומים: כאשר יותר ויותר לווים פונים לבנקים בבקשה למחזר את המשכנתא או לקבל דחייה בתשלומים, הדבר מעיד על קשיים משמעותיים.

ירידה ביכולת לקבל משכנתאות חדשות: החמרה בתנאי הסף לקבלת משכנתא, כמו דרישה להון עצמי גבוה יותר או הכנסה גבוהה יותר ביחס להחזר החודשי, מצביעה על חשש הבנקים מפני אי-עמידה בתשלומים.

עלייה בהיצע דירות יד שנייה למכירה: ריבוי של דירות יד שנייה המוצעות למכירה, במיוחד כאלה שנרכשו בשנים האחרונות, עלול להעיד על קושי של בעלים לעמוד בהחזרים.

השלכות

פגיעה במוביליות החברתית ובאפשרות למעבר דירה: משקי בית שנקלעים לקשיים בתשלומי המשכנתא מוצאים עצמם "כבולים" לנכס, ללא יכולת למכור אותו או לשדרג לדירה גדולה יותר, גם כאשר צרכי המשפחה משתנים.

עלייה בתופעת עיקולים ומימושי נכסים על ידי בנקים: במקרים קיצוניים, עלולה להתפתח תופעה נרחבת של עיקולים ומימוש נכסים על ידי הבנקים, מה שיגדיל את ההיצע בשוק ויוביל לירידת מחירים נוספת.

לחץ פוליטי וציבורי לפתרונות מצד הממשלה: קשיים נרחבים של רוכשי דירות עלולים ליצור לחץ ציבורי ופוליטי משמעותי על הממשלה להתערב, אם בדרך של הקלות מס, סיוע ישיר, או הטלת מגבלות על הבנקים בתהליכי העיקול.

שפעה על המערכת הבנקאית ועל מדיניות האשראי: גידול באחוז המשכנתאות הבעייתיות ישפיע על איתנות המערכת הבנקאית, ועלול להוביל להקשחת מדיניות האשראי גם בתחומים אחרים.

קבוצות סיכון

זוגות צעירים שרכשו בשיא המחירים: במיוחד אלה שרכשו דירות בשנים 2021-2022, תקופה של שיא במחירי הנדל"ן, וכעת מתמודדים עם עליית ריבית ואפשרות לירידת ערך.משקי בית עם הכנסה בינונית-נמוכה: משפחות שהכנסתן קרובה לממוצע או מתחתיו, ושהקדישו אחוז גבוה מההכנסה הפנויה להחזרי משכנתא, נמצאות בסיכון גבוה.

עצמאים וקבוצות עם הכנסה לא יציבה: עצמאים, פרילנסרים, ובעלי עסקים קטנים, שהכנסתם נוטה להיות תנודתית, פגיעים במיוחד בתקופות של האטה כלכלית.התמודדות עם קריסה אפשרית של משקי בית שרכשו דירה ראשונה מחייבת מדיניות מאוזנת, שתסייע למשקי בית במצוקה אמיתית מבלי ליצור תמריצים שליליים או "סיכון מוסרי" בשוק.

תרחיש 3: קריסת "משקיעי צעצוע" בגלל מצוקת שוכרים

גורמים מאיצים

"משקיעי צעצוע" - אלה שרכשו דירה אחת או שתיים להשקעה, לרוב באמצעות מינוף גבוה - חשופים לסיכונים ייחודיים:

ירידה ביכולת הכלכלית של שוכרים לעמוד בדמי שכירות גבוהים: בתקופות של האטה כלכלית, אינפלציה או עלייה באבטלה, יכולתם של שוכרים לשלם דמי שכירות גבוהים נפגעת, מה שעלול להוביל לירידה בביקוש או לאי-תשלום.

עלייה בשיעור האבטלה או ירידה בהכנסה הפנויה של שוכרים: גורמים אלה משפיעים ישירות על יכולתם של שוכרים לעמוד בהתחייבויותיהם, ובמקרים רבים יובילו לעזיבת דירות שכורות או לדרישה להפחתת שכר הדירה.

שינויים בדפוסי מגורים: בתקופות של מצוקה כלכלית, רבים עשויים לחזור לבית ההורים, לחלוק דירות עם שותפים נוספים, או לעבור לאזורים זולים יותר, מה שמקטין את הביקוש לדירות להשכרה.

עודף היצע של דירות להשכרה באזורים מסוימים: בערים או שכונות עם ריכוז גבוה של דירות להשקעה, עלול להיווצר עודף היצע, במיוחד אם חל שינוי בביקוש (למשל, בשל מעבר לעבודה מהבית או שינויים דמוגרפיים).

מאפיינים וסימנים מקדימים

עלייה בשיעור אי-תשלום שכר דירה: נתון מרכזי שמעיד על התקרבות משבר הוא עלייה במספר המקרים של שוכרים שאינם משלמים את דמי השכירות במלואם או בזמן.

ירידה בדמי השכירות הממוצעים: כאשר בעלי דירות נאלצים להוריד את דמי השכירות כדי למשוך שוכרים או לשמר קיימים, הדבר עלול להעיד על היחלשות הביקוש.

עלייה במספר הדירות הפנויות להשכרה: הגדלת משך הזמן הממוצע להשכרת דירה פנויה או עלייה במספר המודעות להשכרה מהוות סימן לבעיה.

תביעות פינוי והוצאה לפועל נגד שוכרים: עלייה במספר הליכי הפינוי וההוצאה לפועל נגד שוכרים מעידה על קשיים כלכליים משמעותיים.

השלכות

קושי של "משקיעי צעצוע" לעמוד בהחזרי המשכנתא: כאשר דמי השכירות אינם מכסים את החזר המשכנתא (כפי שקורה במקרים רבים כיום), משקיעים רבים נאלצים "להשלים מהבית". אם המצב נמשך לאורך זמן, או אם הדירה נותרת ריקה לתקופות ארוכות, הדבר עלול להוביל לאי עמידה בהחזרים.

מכירות מאולצות של דירות להשקעה ויצירת היצף בשוק: משקיעים שנקלעים לקשיים עלולים להיאלץ למכור את דירותיהם, לעתים בהפסד. אם תופעה זו נעשית נרחבת, היא עלולה ליצור היצף בשוק ולהוביל לירידת מחירים.

ירידת מחירים באזורים עם ריכוז גבוה של דירות להשקעה: אזורים שבהם יש ריכוז גבוה של דירות להשקעה, כמו שכונות פריפריאליות מסוימות או ערים שבהן התרכזו משקיעים, עלולים לחוות ירידת מחירים משמעותית יותר.

השפעה על מדיניות המיסוי והרגולציה בתחום הנדל"ן להשקעה: משבר בשוק הדירות להשקעה עשוי להוביל לשינויי מדיניות, אם בכיוון של הקלה במיסוי כדי לעודד את השוק, או, להיפך, הגברת הרגולציה כדי להגן על שוכרים.

הגדרת "משקיע צעצוע"

המונח "משקיע צעצוע" מתייחס לסוג מסוים של משקיעי נדל"ן:

משקיעים בעלי דירה אחת או שתיים להשקעה: בניגוד למשקיעים מקצועיים המחזיקים בתיק נכסים מגוון, "משקיעי צעצוע" לרוב מחזיקים בדירה אחת או שתיים בלבד.

חוסר בהון עצמי משמעותי ותלות בהכנסה שוטפת משכ"ד: משקיעים אלה לרוב סומכים על דמי השכירות לכיסוי רוב או כל החזרי המשכנתא, ואין להם די הון עצמי לספוג הפסדים לאורך זמן.

מינוף גבוה וחשיפה גבוהה לשינויים בשוק: רבים מ"משקיעי הצעצוע" רכשו דירות באמצעות משכנתאות גדולות יחסית, מה שחושף אותם לסיכונים של עליית ריבית או ירידת ערך הנכס.משבר בסקטור זה עלול להיות בעל השפעה נרחבת, מכיוון שלפי הערכות שונות, אחוז משמעותי מעסקאות הנדל"ן בשנים האחרונות בוצעו על ידי משקיעים מסוג זה.

תרחיש 4: ביטול עסקאות 10-90 ועסקאות 20-80

גורמים מאיצים

עסקאות במתווה של תשלום מדורג, כמו 10-90 (10% בחתימה ו-90% במסירה) או 20-80, חשופות במיוחד לסיכונים בתקופות של אי-ודאות:

קושי בהשגת מימון להשלמת העסקה: עליית הריבית והחמרה בתנאי המשכנתאות עלולים להקשות על רוכשים להשיג את המימון הנדרש להשלמת העסקה במועד המסירה

ירידת ערך הנכס מתחת למחיר הרכישה המקורי: אם בתקופה שבין החתימה למסירה חלה ירידה במחירי הדירות, רוכשים עלולים למצוא עצמם משלמים מחיר גבוה משמעותית מערך השוק הנוכחי.

אי-עמידה של קבלנים בלוחות זמנים או בתנאי חוזה: עיכובים משמעותיים במסירה, שינויים במפרט, או בעיות איכות בבנייה עלולים לגרום לרוכשים לחפש דרכים לביטול העסקה.

שינויים במצב הכלכלי של הרוכשים: אובדן מקום עבודה, ירידה בהכנסות, או שינויים אחרים במצב הכלכלי עלולים לגרום לרוכשים להתקשות בהשלמת העסקה.

מאפיינים וסימנים מקדימים

עלייה בבקשות לדחיית מועדי תשלום: כאשר יותר ויותר רוכשים מבקשים להאריך את התקופה עד לתשלום הסופי, הדבר מעיד על קשיים פוטנציאליים.

עלייה בפניות לעורכי דין בנושא ביטול חוזים: התייעצויות מוגברות עם עורכי דין בנושאי ביטול חוזים, בירור תנאי הביטול, ובחינת האפשרויות המשפטיות מעידות על מגמה מדאיגה.

קושי של בנקים לאשר הלוואות לשלב הסופי של העסקה: סירוב של בנקים לאשר משכנתאות לרוכשים בשלב השלמת העסקה, או התניית האישור בתנאים מחמירים, עלול להעיד על חשש מירידת ערך הנכסים.

ירידה בהתחלות בנייה ובמכירות של דירות חדשות: כאשר יזמים וקבלנים חווים ביטולי עסקאות, הם נוטים להאט או להקפיא את קצב הבנייה של פרויקטים חדשים.

השלכות

פגיעה בתזרים המזומנים של יזמים וקבלנים: ביטול עסקאות בשלב מתקדם של הפרויקט פוגע בתכנון התזרימי של היזמים, ועלול להוביל לקשיים במימון השלמת הבנייה.

סכסוכים משפטיים ועלויות נלוות: ביטולי עסקאות לרוב מובילים לסכסוכים משפטיים סביב הפיצוי המוסכם, תנאי הביטול, והחזר כספים ששולמו. סכסוכים אלה גוררים עלויות משפטיות משמעותיות לשני הצדדים.

הקפאת פרויקטים בשלבים שונים של הבנייה: יזמים שחווים ביטולי עסקאות רבים עלולים להחליט להקפיא את המשך הבנייה עד להתבהרות המצב, מה שעלול להוביל לאתרי בנייה נטושים למחצה.

השפעה על מחירי הדירות בפרויקטים דומים: ביטולי עסקאות נרחבים עלולים להוביל ליזמים להוריד מחירים כדי למשוך רוכשים חדשים, מה שעלול להשפיע על מחירי דירות בפרויקטים דומים באזור.

היבטים משפטיים

תנאי הביטול בחוזים והשלכותיהם: חוזי רכישה מקבלן כוללים לרוב סעיפי ביטול וקנסות. בתקופות של משבר, עולה חשיבותם של סעיפים אלה והפרשנות המשפטית שלהם.

הגנות חוקיות לצדדים השונים: חוק המכר (דירות) וחוק המכר (דירות) (הבטחת השקעות של רוכשי דירות) מספקים מספר הגנות לרוכשים, כגון ערבויות בנקאיות. חשוב להבין את היקף ההגנות הללו ואת מגבלותיהן במקרה של ביטול עסקה.

תפקיד הערבויות הבנקאיות והביטוחים: הערבויות הבנקאיות שניתנות לרוכשים אמורות להבטיח את כספם במקרה של קריסת היזם או אי-השלמת הפרויקט, אך הפעלתן כרוכה לעתים בהליכים מורכבים.

ניתוח קשרי הגומלין בין התרחישים

ארבעת התרחישים שתוארו אינם מנותקים זה מזה, אלא מזינים ומחזקים זה את זה במעגל שעלול להוביל למשבר נרחב:

שרשרת האירועים האפשרית מתרחיש לתרחיש: קריסת קבלנים ויזמים (תרחיש 1) עלולה להוביל לביטול עסקאות (תרחיש 4), שבתורן יכולות להחמיר את מצב הקבלנים. במקביל, קשיים של משקי בית ברכישה ראשונה (תרחיש 2) עלולים להפחית את הביקוש לדירות חדשות, ולהחמיר את מצב הקבלנים והיזמים.

נקודות התערבות אפשריות למניעת אפקט דומינו: הבנת הקשרים בין התרחישים מאפשרת לזהות נקודות התערבות אסטרטגיות. למשל, סיוע ממוקד לקבלנים במצוקה עשוי למנוע ביטולי עסקאות, שבתורם ימנעו ירידת מחירים חדה שתשפיע על "משקיעי צעצוע".

גורמים מאיצים ובולמים בתהליך הקריסה: גורמים מאקרו-כלכליים כמו ריבית, אינפלציה, צמיחה ואבטלה משפיעים על כל התרחישים. מדיניות מוניטרית מרחיבה (הורדת ריבית) יכולה להאט את התהליך, בעוד שהחמרה במדיניות האשראי עלולה להאיץ אותו.

השלכות מאקרו-כלכליות

משבר בשוק הנדל"ן עלול להשפיע על הכלכלה הישראלית בכללותה:השפעה על צמיחה כלכלית ותעסוקה: ענף הבנייה והנדל"ן מהווה נתח משמעותי מהתוצר והתעסוקה בישראל. משבר בענף עלול להוביל לעלייה באבטלה ולהאטה בצמיחה.השלכות על מערכת הבנקאות והאשראי: אשראי לדיור מהווה חלק משמעותי מסך האשראי במשק. גידול באשראי הבעייתי עלול להשפיע על יציבות המערכת הבנקאית ועל נכונותה להעניק אשראי בתחומים אחרים.השפעה על תקציב המדינה ומדיניות פיסקלית: ירידה בהכנסות ממסים הקשורים לנדל"ן (מס שבח, מס רכישה, מע"מ על עסקאות חדשות) עלולה לפגוע בתקציב המדינה. במקביל, לחץ לסייע לסקטורים שנפגעו עלול להגדיל את ההוצאה הציבורית.

מדיניות והתערבות ממשלתית

בהתמודדות עם משבר נדל"ן אפשרי, חשוב לשקול מגוון אפשרויות מדיניות:

צעדי מדיניות אפשריים למניעת משבר או להקלה: אלה יכולים לכלול הפחתת המיסוי על עסקאות נדל"ן, סיוע לקבלנים באמצעות ערבויות מדינה, הקלות רגולטוריות, וסבסוד ריבית למשקי בית במצוקה.

מנגנוני התערבות מהירים במקרה של התדרדרות: חשוב להכין מראש מנגנונים שניתן להפעיל במהירות במקרה של התדרדרות חדה, כמו קרנות סיוע ייעודיות או מנגנוני גישור בסכסוכים.

למידה ממשברי נדל"ן קודמים בישראל ובעולם: ניתוח של התמודדות מוצלחת עם משברי נדל"ן במדינות אחרות, כמו ארה"ב אחרי 2008 או אירלנד, יכול לספק תובנות חשובות.

סיכום והמלצות

סימנים מעידים למעקב: מומלץ לעקוב אחר אינדיקטורים כמו שיעור המשכנתאות בפיגור, קצב מכירת דירות חדשות, מספר הליכי פשיטת רגל של חברות בנייה, ושיעור הדירות הריקות.

המלצות למשקיעים, רוכשים ובעלי דירות:

- למשקיעים: שקילת הפחתת המינוף והגדלת כריות הביטחון.

- לרוכשים פוטנציאליים: בחינה מדוקדקת של איתנות היזם/קבלן, והימנעות ממינוף גבוה מדי.

- לבעלי דירות: בחינת אפשרויות מחזור משכנתא לתנאים יציבים יותר.

תחזית לטווח הקצר והבינוני: בהיעדר התערבות משמעותית, קיים סיכון להתפתחות משבר נקודתי בחלקים מסוימים של שוק הנדל"ן. האתגר העיקרי הוא למנוע הידרדרות של בעיות נקודתיות למשבר מערכתי.משבר נדל"ן אינו גזירה משמים, וניהול נכון של הסיכונים ברמת המשק, החברות והפרטים עשוי למנוע אותו או לפחות למתן את השפעותיו. המפתח הוא בזיהוי מוקדם של הסימנים המעידים על התגברות הסיכון, והפעלה מושכלת של כלי מדיניות לייצוב השוק.